保障类保险到底应该怎么选择缴费年限?

傻大方提示您本文标题是:《保障类保险到底应该怎么选择缴费年限?》。来源是。

保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

大家如果买过保险,只要是长期险,都会遇到缴费年限的选择。

?

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

?

?该选多少年,这个问题,问的人还挺多的。

理解起来不难,只是很多人会犯选择障碍症。

没事儿,小编给你分析下背后的原理,你就明白怎么选了。

1、保障类的险种,首选拉长缴费时间,保证足够高的杠杆。 保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

先理解一个概念,什么叫「杠杆」? 保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

有请老李出场,呱唧呱唧

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

假设老李今年30岁,买了一份香港友邦的多重智倍保,他有如下的选择。

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

很明显,缴费时间越长,每年的保费越低,杠杆就越高,意味着我们可以用更少的钱去转移更高的风险 保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

对于保费预算有限的人来说,拉长缴费时间,是最简单的降低保费的方式。

肯定有人会说,可是缴费时间越长,总保费越多啊。交30年要交79500,交10年只要58000,要多交37%呢。

很简单,谁也不知道保险什么时候会用上。不能只看总费用,要考虑中间发生风险的可能。

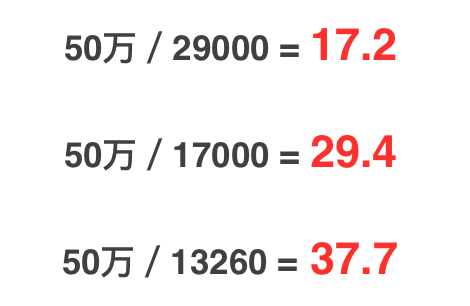

假设老李买了5年之后,得了癌症,保险公司赔付50万。

如果他当初选择的是10年交,每年5800,那么5年一共交了29000元。

如果他当初选择的是20年交,每年3400,那么5年一共交了17000元。

如果他当初选择的是30年交,每年2650,那么5年一共交了13260元。

?

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

?

?很明显,赔付的钱是一样的,但是30年交的钱最少,杠杆最大。

如果你想说,如果我到第30年才发生风险怎么办?那岂不是不合算了?

很简单,你等29年之后再去买保险呗~最合算了。

这就是杠杆。

这么简单的数学题,你要是还不会

?

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

?

?保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

2、交费期间尽量不要超过退休年龄,保证交费能力 保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

咱们换个48岁的例子看看。

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

同样是缴费期越长保费越低,但是,老李如果是48岁投保,那么交费30年,交完的时候已经78岁了,这个是不推荐的。毕竟退休以后,不论是身体状态,还是收入状况,一般来说,都不适合继续交费。

我都白发苍苍了,眼神也不好了,记性也不好了,还要想着交保费,想象一下,不是很开心呢。

所以很多保险产品,就会设置一条规定,投保人年龄+缴费年期< 70 保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

当然,资产量比较好的,土豪任性,也可以适当延长一点。

这个例子当中,如果要在年交保费和交费年期之间做一个权衡。15年可能就是一个相对平衡点的选择。

还有一种情况,如果是年轻人出钱,给父母买保险,那么即使父母年龄大了,但孩子的年龄还是可以满足长期交费的要求。那么只要在能力范围内,交20年、30年都是可以的。

3、有足够的理由,也可以选短期交费

保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

保障类保险到底应该怎么选择缴费年限?。保险|选择|缴费|年限|老李|保障---

以上两条是大的原则,但在实际情况中,也要考虑其他的因素。

再看第三个例子。老李给自己刚出生的儿子小李买保险。

保险|选择|缴费|年限|老李|保障---傻大方小编总结的关键词

老李呢,自己是做生意的,他的想法是:

不在乎保费多点少点,对价格不敏感

生意不那么稳定,10年之后能做成什么样子也不知道,就想趁着眼前手里有钱赶紧交完

小宝宝费率便宜,即使是最短的10年交,杠杆也非常高。

那老李最后选了10年交,也没问题。这一条,跟买教育金和年金的思路类似。

规矩是死的,人是活的。

最后,说一句这么多年来最大的感悟——

保险的条款是格式化的,但对于条款的运用,则是非常个性化的。

?量体裁衣,因需赋形,适合你的,就是好的。

- 1天抽烟超过1包的人,寿命到底会不会缩短?说不出来你都不信!

- 高血压有救了!半斤萝卜一瓶醋,让你的血压一降到底!已验证呢!

- 防御强台风“山竹” 电网全力保障对澳门供电

- 病是吃出来的,油炸食品的危害,到底对身体有多大影响?

- “秋冻”不是一冻到底,教你8个正确的挨冻姿势!

- 很多人说颈椎病不能枕枕头,到底对不对?

- 被称作最难吃的蔬菜鱼腥草,到底是能致癌还是治癌,终于有答案了

- 河南:全省开展劳动用工 社会保险随机抽查

- 网络时代如何保障“离线权”

- 肚脐眼里的“泥”到底是什么?能不能抠?多年的疑问终于解开了