中国式银行理财亡于2018

傻大方提示您本文标题是:《中国式银行理财亡于2018》。来源是。

中国式银行理财亡于2018。银行|孙宏斌|红利|2018|收益率---

[亿欧导读 ]很多人都曾自命不凡、恃才傲物,梦想自己是脚踏七色彩云的大圣,是普罗大众的救世主,是造时势的英雄。可现实往往是时势造英雄,而英雄也往往因为没搞清这个现实而陨落。

银行|孙宏斌|红利|2018|收益率---傻大方小编总结的关键词

图片来自“123rf.com.cn”

图片来自“123rf.com.cn”时势造英雄,还是英雄造时势,是一个千古辩题,但是可以肯定的是,英雄人物总与一个大时代息息相关,尤其是时代相交时期。改革开放开启了现代中国新篇章,即使放在中华五千年浩浩荡荡的历史中也是一个至关重大的事件。必然地,也伴随着各色人物崛起与陨落,成为时代历史中不可分割的一部分。

如果把经济看作中国改革开放历史的主题曲,那么经济人物就是这曲大合奏的演绎着。从红利看,改革开放大致可以分为两个阶段,一是制度红利时期,二是金融红利时期。这两个不同的红利阶段都出现了不一样的风云人物。

制度红利时期,中国从计划经济掉头转向社会主义市场经济,出现市场交易、股票等新事物,那些敢做第一个吃螃蟹的弄潮儿赚得盆满钵满,瞬间崛起了一批的富商。但阶段性的制度红利褪去时,有的便被打回原形。例子数不胜数,像327国债赢家就死的死,坐牢的坐牢……

人或许可以抓到一波时势红利,却很难一直抓到时代红利。制度红利后是金融红利时期,如果要算起点,应该是2004年。

2004年,光大银行以预期收益率的形式发行国内首款人民币理财产品"阳光B计划",打开了中国式银行理财的潘多拉魔盒。

一时间回到2004年,群众还是淳朴的,没有理财意识,有钱了都是存银行里。不过当时是典型的负利率时代,银行一年期定期存款利率为2.25,而CPI却到达了3.9。于是,光大银行开创性地推出了人民币理财产品"阳光理财B计划"。

与现在的理财相比,光大银行推出的首款理财收益率是保守的,3万到10万的预期收益率为2.47%,10万以上预期收益率为2.55%,只是比定期存款收益率高一点,但这理财产品已极具竞争力。

此时理财产品还是个新鲜玩意儿,谁也不知道会不会实现预期收益。

但银行岂能因为这点困难放弃,把的预期收益用银行信用背书变成刚兑。而谁也没想到一旦沾上了刚兑,银行理财就再也没能摆脱。

此后,银行理财犹如脱缰野马肆意狂奔,拉都拉不住。

2004-2005年,银行理财的投向还主要局限在标准化债券市场。一年后,2006年3月,首只"非标"诞生,但还是一只理财产品对应一个融资项目。

可能是发现理财与代客理财的原意不符,尝试着拨乱反正。2008年,首只开放式、净值型理财产品诞生,可投资者哪管这些,不刚兑就是一哭二闹三上吊,哪家银行惹得起,从此预期收益率形式就成了银行理财的绝对主导。

触碰利益比触碰灵魂都难,改不下去再改回去,只会以更猛烈的方式演绎。到2010年,适逢四万亿放水,理财规模逐渐扩大,开始存在操作难题,期限错配、资金池的模式开始兴起,从此潘多拉魔盒正式打开。

下图为我国2007年至2017年银行理财资金规模以及一年期定期存款实际收益率:

银行|孙宏斌|红利|2018|收益率---傻大方小编总结的关键词

银行|孙宏斌|红利|2018|收益率---傻大方小编总结的关键词

二

二有了资金池模式,银行理财就再也不是银行理财了,而是影子银行,甚至有人说是庞氏骗局。资产端的投向,有了银证信或基金子公司的通道,几乎可以绕过一切限制。

对于那些在资本市场长袖善舞的人来说,新时期来了,此时不搏更待何时。这是个他们以后一定会怀念的时代,就像一个落魄的富二代总会怀念自己阔的时候。

1、理财与地王 中国式银行理财亡于2018。银行|孙宏斌|红利|2018|收益率---

"我出来后,我就想干点什么呢,衣食住行,哪个都挺贵的都干不起,后来我就想干房地产,因为房地产不用钱"

孙宏斌在2018年亚布力论坛上,谈及做房地产的原因如是说,可以说很真实了。

地产商从银行拿资金,主流形式是以开发贷,但是开发贷要满足"四三二",即"四证齐全、二级资质、百分之三十项目资本金",甚至连30%的项目资本金,银行都可以以理财资金通过信托渠道帮地产商部分解决。开发商基本只需准备10%的土地款,甚至连买地保证金都可以通过融资来支付。

其实那些令人咂舌,动辄几十亿的"地王",其实开发商要出的土地款也只需要几亿而已,甚至很可能这几亿的买地保证金,也是通过融资获得,整个地产开发项目的杠杆率,超过10倍。

再回过来说说孙宏斌,2004 年初,北京国贸大厦,《中国企业家》杂志在举办一场年会论坛。彼时的天津顺驰掌舵人孙宏斌宣布:顺驰将在 3 年之内超过万科,成为行业第一。抢尽了大佬的风头,被称为地产界的骇客。后来王石在他的自传《道路与梦想》里描述了这段往事:

王石说:"顺驰要超过万科是可能的,但要在三五年内超过万科是不可能的;万科还在发展,按照顺驰现在的规模,三五年怎么超万科?"

孙宏斌回了句:"说说还不行吗?"

社会我斌哥,人狠话不多,卫星放出去了,接下来就是蒙眼狂奔了。

2003 年始,伴以高调的广告攻势,天津顺驰急速开展全国性扩张,进入2004 年,在土地竞标时更是不惜高价,连连得手,引起同行、媒体关注。对于顺驰现象,万科出了份研究报告:

第一,孙先生靠二手房代理起家,对客户需求市场反应敏感,企业的贯彻力强,职员斗志旺盛,经营上极其强调资金流,产品专注住宅开发,是天津卫杀出的黑马。

第二,一家急速扩张的房地产企业,短缺的是资金和管理团队,经验证明,地产高潮期往往也是万科人才流失期,要警惕万科新一轮的骨干人员流失。

第三,顺驰维持资金链的秘诀:截至2003 年年底,顺驰预交地价的资金在人民币70亿元以上,进入2004 年第一季度,预付资金规模已经超过100 亿。从资金流上看,除非有强大的财团或银行做后盾,按期交付地价款是不可能的。实际上,顺驰在许多城市都在拖延交付地价款,另一方面,继续高价拿地。

结论:孙宏斌在赌博,高价拿地的时候就没有准备按时还钱,同政府公信力博弈,属恶意竞争行为。

王石又专程前往天津拜访孙宏斌,并共同在一家古色古香的餐厅午餐:"孙总,你这种不惜一切代价抢资源的做法是在赌博,赌地价持续增长、赌房价持续增长,如果地价房价一旦停止增长,你怎么办呢?人民银行"121文件"对发展商购买土地的限制,使通过银行贷款拿地成为不可能。资金流靠什么支撑呢?顺驰在天津的销售旺盛,资金回流理想,但一个天津的销售回笼资金能支撑迅速扩张需交的土地款吗?恕我直言,你拿着美国绿卡,赌输了,扔下烂摊子,是不是就一拍屁股去美国了。"

对于王石的话,孙宏斌没有流露任何恼火的表情,甚至没有表现出不高兴,满脸笑脸,诚恳地表示:"今年我们一直在调整自己的目标,销售回款要达到100 个亿,其实,根据最近的一线公司的上报数字,保守估算,今年销售回款可以达到140 个亿。你担心的资金链,许多机构找到顺驰合作,公司本身计划6 月份在香港上市,资金不是问题。"

"好,假定市场持续增长,假定你6 月份能在香港上市。你这样急速发展,管理团队能跟得上吗?建筑质量能保障吗?你这是在透支品牌,不可取。"

孙先生笑嘻嘻地反击:"只重视眼前利润不重视增长是短视,追求增长确实会带来风险,但我不认为增长越快风险越大,我倒是认为一个企业最大的风险就是不发展。我们在石家庄5.97 亿拿的土地,当地发展商说顺驰的竞买扰乱了石家庄的土地秩序,不但有可能将危机转嫁给消费者,而且给周边市场传递错误信号,影响石家庄土地的持续开发。嘻嘻,这罪名大了。"

2005年香港上市失败,而彼时,银行理财资金尚未流入地产。此后,天津顺驰资金链断裂,2007年孙宏斌低价出售顺驰。

而现在资管新规的落地,对依赖银行理财资金的地产商是否跟之前有几分似?当你看到各地产商都在加快开发节奏的时候,你想到的又是什么呢?

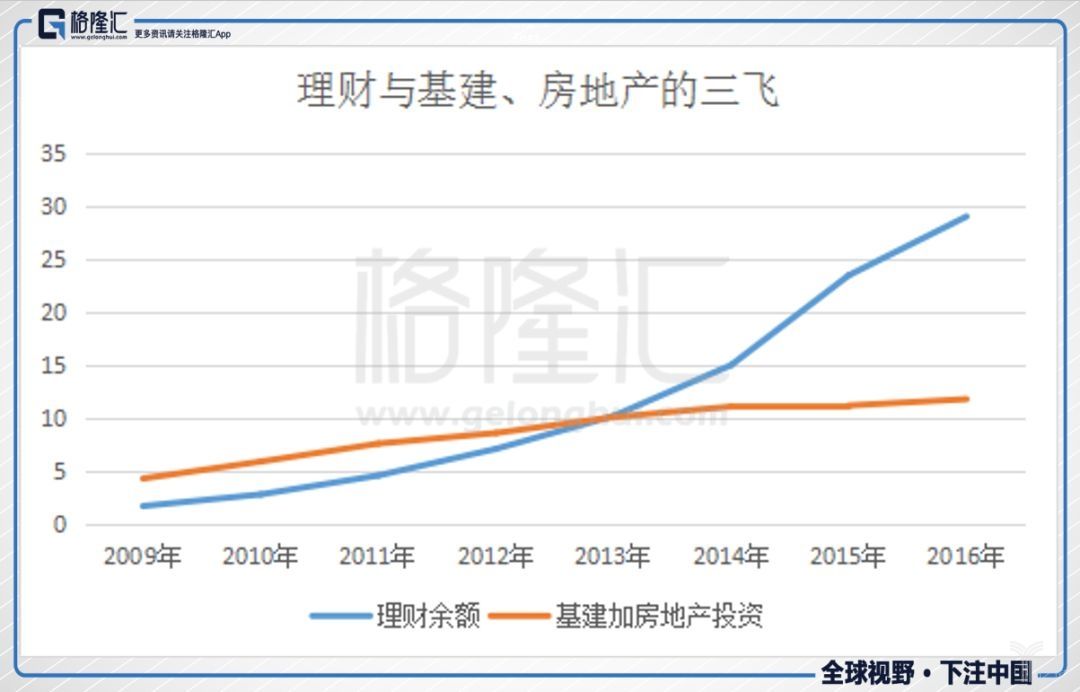

下图为2009年至2016年银行理财余额与地产基建的投资金额:

银行|孙宏斌|红利|2018|收益率---傻大方小编总结的关键词

2、理财与野蛮人 中国式银行理财亡于2018。银行|孙宏斌|红利|2018|收益率---

阿基米德曾经说过:"给我一个支点,我就能撬起地球。"同样给宝能一个支点,他可以撬起万科。我们看一下姚振华是怎样撬起王石的。

理财资金通常的玩法,就是成立一个合伙企业,银行理财提供主要资金做优先级LP,上市公司或控股股东提供配比的劣后资金(比如1:3)作劣后级LP,私募股权基金象征性的出点钱担任GP,三方共同出资设立有限合伙基金,基金再投向目标资产,比如并购基金,上市公司定增、Pre-IPO、政府引导基金等。有了这个设计,再辅以银证信或基金子公司通道,几乎可以玩转资本市场。

宝能的具体做法如下:浙商银行拿出130亿元的理财资金,通过浙银资本以华福证券为通道,给钜盛华进行1:2的配资。钜盛华出资67亿元,但这67亿元有一大部分来自浙商银行理财资金参与的资管计划。这样,宝能拿出的自有资金最多只有20亿元,而这20亿中还有一部分来自前海人寿。所以最后发现,实际上宝能举牌万科用的是我等散户买理财,买保险的钱。

所以,给你理财资金,给你保险牌照,卖油条的也能撬起登珠峰的硬汉。不过好像撬不起网红董大姐,因为董大姐有中国制造这个压舱石。

3、理财与大牛市 中国式银行理财亡于2018。银行|孙宏斌|红利|2018|收益率---

在孙宏斌表示有时候要敢叫日月换新天,有时候也要愿赌服输后,乐视网就倒下了,而乐视网的股票大把质押给了银行,银行理财资金再次躺枪。

还记得2015年乐视的PPT吗?而现在让人窒息,已经成为调侃一切除BAT外想要做生态的公司。回到2015年6月,贾跃亭已经开始不断减持股票,减持100亿说要无息借个乐视,事后来看老贾才是精准减持。在这个热闹的时刻,有人辞官归故里,有人星夜赶考场。这一位赶考场的人就是新一代同业之王,浙商银行,风口浪尖上,浙商银行却开始推进乐视的股票质押项目。

对于乐视这种流动性极好,市值大的公司股票,虽然市盈率上了天,质押率太高,涨幅过大,普遍过不了银行的初审,但是激进的银行一定以为乐视网这么好的流动性(当时每天成交额几十亿),随时可以跑路,所以会层层打招呼,通过风控最后放款,毕竟标准化的质押业务很难抢。没想到最后来的是一记闷棍。

在2015年7月、9月、12月及2016年4月,浙商银行共做了四笔乐视网股票质押项目,分别为10亿元、5.5亿元、10亿元、8亿元,再加上乐视网高管刘弘的一笔3亿元贷款,浙商银行一共给乐视网提供资金36.5亿元。其中,2015年发放的三笔已经到期,所以实际是11亿元,期限两年。而当下的乐视网市值已经不足高峰时期的五分之一,损失大约8亿。

当年的大牛市,又有多少理财以各种路径驰援股市?

借来的牛市,终究是要还回去的。

三历史总是在轮回。没有永恒的成功者,只有时代的成功者。风云人物在追逐成为弄潮儿,却不能保证能站上下一个浪尖。

金融红利时期始于2004年,盛于2009年,疯狂于2017年,将终于2018年。

银行理财的死因就是这些年嗨过头了,这种玩法除了透支了银行自己的信用外,还绑架了国家信用。想跟组织玩too big too fail,组织可不会答应。有道是:朕给你的,才是你的。朕不给,你不能抢。野蛮生长的银行理财不但透支了银行信用,某种程度甚至绑架了国家信用,这一切将随着资管新规的实施戛然而止。

资管新规的出台就是拆除银行理财这么多年野蛮增长所形成的炸弹库。具体的拆弹方式:

一是去通道,没有了通道,以上那些形形色色的玩法就基本over了;

二是打破刚兑、净值化。

净值化当然是符合长期发展趋势的。关键这些年,银行染上了刚兑的瘾,顺风顺水,躺着也能赚钱,没有主动管理资产的能力。只要一个抽屉协议或者差补协议就能解决的事情,谁会主动去管理风险呢?

更何况刚兑下的理财产品就是高吸揽储,只要找到高收益的资产,再配合资金池模式,就是源源不断的收益。现在这两者都要去掉,虽然给了一定的过渡期,但是,正所谓覆水难收,更何况这黑匣子里装的都是些高风险、高收益或者见不得光的东西呢?

现在慢慢就有雷爆出来了,金盾就是一例。

结语:很多人都曾自命不凡、恃才傲物,梦想自己是脚踏七色彩云的大圣,是普罗大众的救世主,是造时势的英雄。可现实往往是时势造英雄,而英雄也往往因为没搞清这个现实而陨落。

银行理财十多年的野蛮生长,已经到了积重难返的地步,此时如果再不主动刺破这个脓包,资源的配置将继续扭曲,社会的公平与组织的权威都无从谈起。资管新规的实施,给刚兑式、资金池式的银行理财,判了死刑,这是需要勇气的,触动了多少利益阶层的蛋糕。

那些依赖理财资金的地产与玩弄资本的权贵将步入冬天。只是,可以肯定的是,中国特色的刚兑式银行理财已死,墓碑上的铭文记载:

中国式银行理财生于2004年,亡于2018年。

6月15日,「2018全球AI领袖峰会--智能+新金融峰会」聚焦银行业创新、金融科技创业,推进金融业务智能化及新一代智能金融的基础设施和应用版图。20多位重量级嘉宾邀您一起开启全面赋能的「智能金融」时代,详情请戳http://t.cn/R3brFsG

- 存款偏离度指标放松 银行存款争夺战升级

- 在银行工作能挣多少钱?

- 理财投资如何甄别风险

- 中行副行长任德奇有望出任交通银行行长

- 河北女子将16万“私房钱”存到银行 4年后被告知活着还不能取

- 银行拉存款大战升级,上市公司都爱买,还保本!

- 工资低于全国平均?精明白领用桔子理财为自己“加薪”

- 马云说要改变银行,他做到了!刘强东说要改变房地产,能做到吗?

- 买房也需“通行证”,沈阳银行房贷一览

- 镇江3家银行各吃30万罚单,套取贷款买房有这两招