中产如何使资产保值增值,又降低风险系数?

傻大方小编提示您本文标题是:中产如何使资产保值增值,又降低风险系数?。来源是。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

当下的投资市场,无非就是那么几类。

从变现难易的角度来区分:

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

第一,容易变现的,类似于,股票,债券,外汇,基金(开放式的),银行的短期理财等等

第二,不容易变现的,类似于,房地产,实物黄金,以及实业投资等等。

从风险角度来区分:

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

第一,风险较大的:股票,外汇,实物黄金,实业投资等等。

第二,风险较小的:债券,基金,银行短期理财,房地产等等。

从变现角度以及风险角度来考虑:

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

当下环境下,低风险,且能保证正向现金流的有:债券,基金(开放式固收),银行短期理财,房地产。

下面来同向比对,一下,这几个理财的,收益情况。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

债券:基本上不会买企业债,因为违约等等一系列的因素,可能导致无法兑现。不过债券的,当下收益率,在7到10个点左右。

基金:开放式固收的,其实与银行的短期理财,支付宝的基金,是一个类型的。基本上年化,在4个多点,到5个点之间。

房地产:很多人,会觉得纳闷,房地产的变现非常困难,为什么还会有这一类。这主要基于四个方面来考虑。

1.每年的CPI增速。

2.每年的房价涨幅。

3.每年的人口净流入。

4.郭嘉政策导向。

第一、我们先从郭嘉政策导向上,来看待这个问题。我先引用几个数据。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

今年4月份证监会和住建部发通知推进住房租赁资产证券化,截至2018年3月末,已发行私募REITs产品33单,发行规模共计692.75亿元。其中,2017年共发行16单,发行总额291.38亿元。

其次,很多大的地产公司都有发行,如2017年保利地产发行了50亿首单央企租赁住宅类REITs、招商蛇口发行60亿的首单租赁住宅CMBS,尤其是2018年2月2日在深交所获批的“中联前海开源-碧桂园租赁住房一号资产支持专项计划规模达到100亿元,首期发行利率5.75%,2018年1月5日,万科公告称,拟发行350亿直接债务融资工具,投资于长租公寓等用途。

其实这篇文章要讲的,和国企或者政策导向上是一样的事情,只不过央企融资更多,而且复制模式成规模的统一搞。而大家是自己投资,难成规模。

从最近半年郭嘉的一系列动作来看,已经在着手布局未来20年的房地产市场规划。从上世纪九十年代到本世纪前20年,是盖盖盖的模式,因为中国的房地产起步很慢,房龄只有十几年,但对比发达郭嘉成熟的房地产市场来看,基本上在经历盖盖盖那个阶段之后,就进入了房地产饱和阶段,这个阶段房地产租赁就占据了主要部分。

第二,考虑一下,100万(假设资金),放在银行理财、基金20年的收益。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

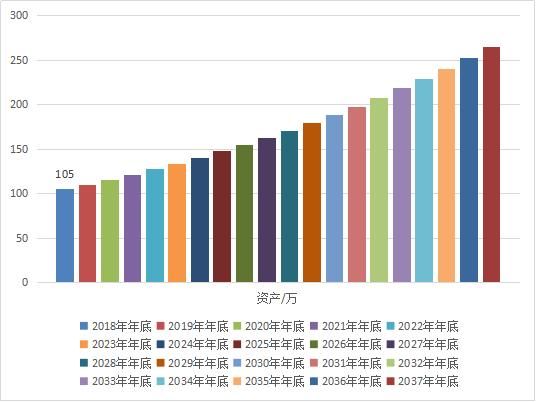

首先,考虑最安全的一种情况:银行的理财,收益率普遍在4.3-4.8之间。假设以年化5%的收益率计算。而银行的存款利息,一般在1到2个点之间。取收益最大的,银行保本理财来计算。看下图

风险系数|中产|资产|郭嘉|降低---

通过这样计算,20年之后100万增值到265.3298万,增值165.33%。这是理论上的最大值

第三,考虑一下CPI的增速。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

因为未来20年的增速无法预测,所以我回测了前10年的涨幅情况,(2007年--2016年)

风险系数|中产|资产|郭嘉|降低---

平均一下102.94.从2007年到2016年的CPI增速年均2.94%。

假设100万,按照每年3%的CPI增速增下去,20年后。

风险系数|中产|资产|郭嘉|降低---

100万,按照每年3%的CPI增速下去,20年以后将变为180.6万。

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

接下来说重点,假设100万买了房子并且出租出去。20年以后,会是生么样的一种结果呢?

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

首先,要说明一下,这里的房子是公寓类型定,首付比例50%。面积,取中间值,40平。

为什么买的是40年或者50年产权的公寓,而不是70年大产权的房产?

首先,100万,如果是70年产权在一线城市当中,估计连首付都不够,加上限购,买几套的可能不大。

我投资房地产的思路,不是靠房价上涨来获取收益,而是靠的房租,我前文也讲过核心思路,就是郭嘉开始以长租房为政策导向,引导房地产走向为依据,所以我的目的不是为了炒房,而是为了自持转租。

这样一来,如果只是单纯的针对出租,那么公寓就是可选范围之内的选项,公寓不限购。如果按照,首付50%,贷款50%的方案来执行,通过调研,我调研过的一线城市(北上广深,1线当中的前20名除外)新开的公寓楼盘,均价在1.15万到1.25万之间

那么单套的价格就是1.15万*40平=46万*50%的首付比例=23万。考虑到还贷,100万最多可以买3套, 房价款23*3=69万,剩余31万现金。

那么下面,来计算一下可行性。

贷款额度,三套房,每套23万,三套总共69万。贷款年限10年,贷款利率按照商贷的最大值,7%来计算。按照等额本金的方式进行还款。

18年,12个月,一共需要还贷,115086.25,每个月平均还款,9590.52(保留两位小数,下文所有计算,都保留2位小数。)

100万在付掉房屋首付之后,剩余的31万现金,现在就展现了用途,剩余的31万,减掉当年所需要还的。剩余的194913.75,全部买入银行理财。利息5%计算。一年之后,204659.44

与此同时,如果交房了就可以立刻招租,公寓交房时间一般是一年左右,先按照当年交房来算。(因为公寓一般都是精装)我截取了1线城市,平均的18年公寓房租来看。在1500到1700之间。按照1600的中位数计算,1套房,一年的房租为1600*12=19200。三套19200*3=57600

按照相同的办法,重新计算,19年一年需要还的房贷为,110256.25。平均每个月还贷9188.02。

18年剩余资金204659.44 + 18年房租收入57600 = 262259.44,扣掉19年需要还贷的110256.25后,剩余152003.19。同样的办法买入银行理财。一年之后159603.35。

同时,19年,房租在18年的房租基础之上,上涨7%。变为1712。一年的房租为,1712*12=20544。三套20544*3=61632。

2020年,一年需要还贷105426.25。平均每个月还贷8785.52。

19年剩余资金159603.35 + 19年房租收入61632 = 221235.35,扣掉20年需要还贷的105426.25之后,剩余115809.1。同样的办法买入银行理财,1年之后,变为121599.55。

然后如此计算一直到

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

2027年,贷款10年的最后一年,需要还贷71616.25。平均每个月还贷5968.02。

26年剩余资金为,81979.66 + 26年的房租收入98967.6 = 180947.26。扣掉27年最后一年需要还贷的71616.25之后,剩余109331.01。同样的办法,买入银行理财,一年之后,变为,114797.56。

同时,27年的房租,在26年的基础之上,上涨7%。变为2941.54。一年的房租收入为,2941.54*12=35298.48。三套的收入为,35298.48*3=105895.44。

好了,贷款换完了。那么我们回过头来,重新计算一下,当初的100万,现在变成了多少。

当初的100万贷款,买入了3套房产,剩余31万现金。同时,背负69万的贷款,那么十年之后呢?

中产如何使资产保值增值,又降低风险系数?。风险系数|中产|资产|郭嘉|降低---

十年之后,100万变成了3套,单套面积40平,全部面积为120平的公寓,同时剩余资金220693。69万的贷款已经全部还清。我们回过头来,重新计算一下,3套公寓的单位买入成本。

总资金100万减去剩余资金220693 等于 779307。除以120平,之后,实际的买入成本,为6494.225/㎡。而当初的买入价格为11500/㎡。

剩余的资金,从31万,减少到了220693.减少了9万多。但是当初的69万房贷,已经还清。

这时需要大家考虑一件事,大刚才我计算的过程,一开始的现金流,也就是剩余的31万现金,是逐年减少的。但是到了2025年的时候,现金流从逐年减少,开始变为逐年增加。这就意味着,现金流已经开始好转,并且越来越充分。

同时,这里有一个至关重要的点,就是房租的上涨,从最开始18年的1600一个月,到第十年2027年的时候2941.54每月。很多人在质疑这个上涨的幅度。其实大家,可以回过头去,调研一下,自己城市,过去10年的房租的变化,(必须是1线城市。)就会发现,10年,房租大概率是会翻倍的。而我计算的,只涨了83.84%,意味着,我是给房租的上涨预留了空间。

继续往下看,在第一个十年过后,当初的100万变为了3套40平的公寓+220693现金。

假设房租已经到了当前城市的天花板,意味着 第二个十年,每月房租2941.54.将会收到,(房租2941.54)*12个月份)*3套)*10年=1058954.4。

换而言之,一套40年产权的公寓,在第二个十年之后,当初付出的779307。已经回本,并且盈余500340.4,因为我假设第二个十年房租不涨,同时,现金流不在理财。很多人看了这篇文章,可能会说要20年的时间,太漫长了,现金才盈余50万。非常的不值得。但是大家忽略了一个事实。

那就是房屋的价值。在经过第二个十年之后,相当于当初付出的买房的779307已经全部回本的情况下,还盈余500340.4。这只是考虑的现金。而未考虑房屋的价格。

其实,到了第二个十年,大家面前有两条路,第一继续出租,因为还有20年产权。第二,套现离场。我来解释一下,这两条路。

第一条路,继续出租,是最坏的打算。

第二条路,套现离场,更换新房,是比较好的选择,其实原因很简单,房屋20年的风雨,在租房市场,竞争力下降,更换新房,可以复制该模式。

那么再来计算一下,房屋套现产生的价值。

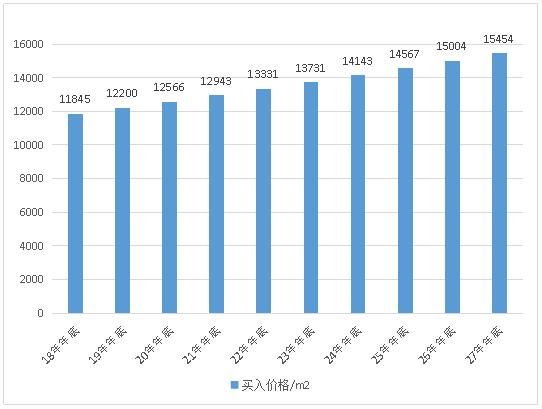

18年的买入价格是11500/㎡。假设,房屋单价上涨的速率与CPI同速度,即3%每年。(这时一定能实现的。因为房屋价格上涨,往往要高于CPI的增速。)

风险系数|中产|资产|郭嘉|降低---

第十年的时候,房价将会上涨至15454/㎡一平。

假设,从2027到2037年房价再也没有上涨过(当然也不现实)。到了2037年,按照2027年的价格,卖出房产,15454/㎡*120=1854480。加上,第二个十年房租收入1058954.4。以及第一个十年过后,剩余的现金流220693。最后套现之后,手中的现金3134127.4。这时最少值。因为当中第二个十年的房租没涨,第二个十年的房价没涨。第二个十年的,现金流理财没有计算。

那么100万,在经过20年之后,至少增值到3134127.4。

大家可能觉得,20年的时间太长了,其实大家也能发现,从始至终,手中现金流都比较充裕,从买房一开始的前7年,现金流逐年递减,到第八年开始,现金流逐年递增。手中的现金,至始至终都没有断过。

很多人或许有很多的疑问,比如如何保证房屋的出租。如何保证房租的上涨,房价上涨。等等一系列的问题。这里我谈一谈我的看法。

首先,房屋的出租率的问题。

第一, 我前文讲过,郭嘉政策以及城市导向,以及一些特殊的因素。我为什么只考虑在1线城市这样做?主要基于1线城市的就业需求非常高,同时居民的消费能力有保证,有消费能力,才有房租逐年递增的前提,有就业需求,才有房屋出租的需求。同时,现在很多一线城市,都在吸引年轻大学生落户,很多外地大学生,在刚进入一个城市的时候,直接买房的概率不大,他会选择租房适应2到3年该城市,是否适合他。这就为租房提供了保证,同时年轻大学生,越来越对私密性和独立性有要求,但是对于面积要求不高,它不同于,已婚的家庭,已婚家庭租住在公寓内就显得拥挤,但是刚毕业的大学生,即使是情侣租住,一套公寓也足够了。同时,公寓的房租要低于同城市,同小区的70年大产权的房租。也减缓了,刚毕业大学生的经济压力。

第二, 我可以降低房租来保证出租率。我前文说过,我考察的房租为1500-1700之间,假设某一小区平均房租,1700,我将会以半年的合同,降价1600出租。这样计算下来,1700的房租,12个月为20400。1600的房租,12个月为,19200。假设1700的房租,一年12个月,空置1个月,房租收入则为18700。但是我房租便宜,我能保证,12个月的出租率。这时,我变相是赚钱。

其次,房租,房价上涨的问题。

其实,房租上涨的问题,原因基于每年的CPI。现在当前中国,还没有达到美国那种,发达郭嘉的程度,成熟的发达郭嘉的每年的CPI 基本上恒定在2%左右。而发展中的中国,CPI控制在3%左右应该是非常合理的事情。像房租,房价的上涨,只要与CPI增速相同,或者略高于CPI都是合理的范围。我刚才的计算过程中,20年的时间内,我都只计算了前10年的增幅。大家如果经常理财,应该很容易发现,如果是固定一个百分比增速,增长下去,越往后,其实绝对值的涨幅越大。而我刚才的计算,就忽略了后10年的涨幅。这也就意味着,我所计算出来的数值,是一个保守的最低值。

算了这么多,说了这么多,作为风险系数低的配置,你看懂了吗?

- 如何提高信用卡申请通过率

- eo图赏丨港口如何更绿色?

- 实力圈粉!这些原创热文是如何产生出来的?

- 【精选作品】如何通过Scratch让小猪跑起来?(内附火影粉丝巨献

- 太空垃圾如何“俄式”处理:用高能激光“加农炮”让它蒸发

- 理财投资如何甄别风险

- 明星、富豪们都在做的资产配置,你需要了解一下!

- 均价50元的白T,如何穿出500元的既视感?

- 土豆“翻身仗”,如何在中国逆袭成“粮”?

- 如何用两台变频器同步控制两台电动机