意大利股债崩盘!全球受惊吓 过度恐慌还是危机到来?

傻大方提示您本文标题是:《意大利股债崩盘!全球受惊吓 过度恐慌还是危机到来?》。来源是。

意大利股债崩盘!全球受惊吓 过度恐慌还是危机到来?。危机|意大利|全球|惊吓|新低|a股---

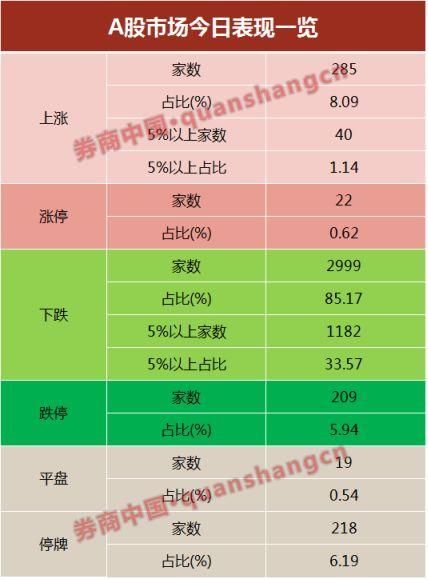

意大利股债双杀、中美贸易再起争端,全球股市陷入恐慌。A股也未能幸免,今日,两市共209只跌停,沪指下跌2.53%,创一年新低。今日,在意大利股债双杀以及中美贸易战变动压力下,A股市场大幅低开,各大板块全线下跌,截至收盘,仅食品饮料板块、黄金板块逆市上行。沪指收下六连阴,今日跌幅2.53%,报收3041.44点,创出一年来新低,A股的3000点保卫战再次打响。

值得注意的是,具有指标意义的上证50指数近日也出现连续下跌,不断创出阶段性新低,今日上证50再度下跌2.16%,创下了近10个月新低。工商银行(601398,诊股)、建设银行(601939,诊股)、华夏银行(600015,诊股)、民生银行(600016,诊股)等多只银行股也于近期创下阶段性新低。

除A股市场外,今日亚太市场也纷纷出现下跌。日经指数下跌1.52%,韩国综合指数下跌1.96%,富时新加坡STI下跌2.11%,恒生指数下跌1.4%。昨日晚间,美股市场、欧股市场也是一片下跌。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

沪指创一年新低,209股跌停

今日,受多重利空消息影响,上证综指今日早盘大幅低开,各大板块纷纷下跌,截至收盘,沪指下跌2.53%,指数创出一年新低,逼近3000点大关。值得注意的是,A股尾盘加速下挫,不少题材股、次新股遭恐慌性抛售。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

板块方面,除了避险的黄金板块以及食品饮料板块逆势走强以外,其他板块全线下跌。其中,电信运营板块跌幅居首,船舶、互联网、证券、工业机械、煤炭、钢铁、化工等26个板块下跌逾3%。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

个股方面,今日两市仅285只股票上涨,而下跌股票数量多达2999只,跌幅超过5%的股票共有1182只,占比33.57%,跌停个股更是多达209只。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

上证50创10个月新低,工行、建行持续下挫

进入2018年之后,去年表现“神勇”的上证50指数开始持续回调,特别是从1月底开始,上证50指数持续下挫,跌幅超过15%。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

今日上证50再度下跌2.16%,创下了近10个月新低。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

上证50成分股也出现大规模回调,据券商中国采访人员统计,年初至今,跌幅超过10%的多达23只,其中,新华保险(601336,诊股)、浙商证券(601878,诊股)跌幅接近40%,中国中车(601766,诊股)、中国重工(601989,诊股)、东方证券(600958,诊股)、中国太保(601601,诊股)、中国人寿(601628,诊股)、海通证券(600837,诊股)跌幅超过了20%。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

此外,工商银行、建设银行、华夏银行、民生银行等多只银行股也于近期创下阶段性新低。银行板块指数也于今日创下近10个新低。

危机|意大利|全球|惊吓|新低|a股---傻大方小编总结的关键词

四大因素制约A股上行

因素一:中美贸易战再添新变数

昨日晚间,白宫宣布将对价值500亿美元的中国进口商品征收25%的关税,计划采取多项步骤保护本土技术和知识产权,加强对我国对美科技领域投资限制,中美贸易战紧张局势再度掀起。要知道,就在上周末中美还发布联合声明达成协议,暂停贸易战。

中美贸易争端市场内再起略超市场预期。国金证券(600109,诊股)认为短期会影响投资情绪,权益类资产有一定程度承压。白宫宣布这一声明后,全球避险情绪上升,黄金上涨,美国国债收益率普遍大跌。中长期来看,A股在3000点附近并不悲观,诚如我们研报中提到的A股总体仍处于“反复磨底”阶段,货币政策转向边际宽松将随着时间推移得到验证。中美贸易争端仍是“边打边谈”,很大程度归于特朗普政治需求而已。

因素二:意大利政治风险发酵,股债齐跌

投资者对于欧洲政治局势的担忧情绪笼罩市场。5月28日,意大利总统Sergio Mattarella邀请前国际货币基金组织(IMF)官员Carlo Cottarelli尝试组建新政府,如果不能赢得议会的信任投票,重新大选在今年8月举行,市场担心疑欧情绪高涨的反建制政党赢得更多选票。

国君宏观指出,经济长期低迷、债务问题严重和难民问题日益突出是意大利民粹主义势力大涨的主要原因。未来经济不确定性、英国脱欧示范效应进一步助长意大利民粹主义势力,都一定程度上增加了政治的不确定性。

现流通的最终版本组阁协议显示,两党不要求欧洲央行核销债务,不寻求退出欧元区或举行公投,因此最终风险或有限。资本市场反应强烈,意大利股债大跌,ITLMS指数较5月初累计下跌超过10%,意大利10年期国债收益率较5月初上涨近100bp至2.696%。

因素三:金融去杠杆稳步推进,市场风险有所上升

近日,央行已启动金融统计大检查,银保监会展开影子银行专项检查,部分信托公司通道业务已暂停,债市违约风险不断被爆出。

Wind数据显示,自2018年以来,已经发生了21起债券市场违约事件,其中10起发生在4月17日至5月21日的短短30多天时间内。并且本轮违约多集中在民营上市公司,或持有上市公司的集团接连出现债券违约,引发了市场对风险蔓延的担忧。

北京和聚投资表示本轮流动性风险发酵的背景,来自年初以来金融去杠杆+资管新规落地+打破刚兑的政策环境,叠加6月即将到来的大规模信托兑付压力及年中惯例的资金面紧张,市场担忧这种流动性风险会进一步加剧。整体来看,当前仍处于相对可控的状态,谨慎对待但并不悲观。

“债券市场的收紧已经传导至A股市场,对A股形成一定压力。“一位行业人士告诉采访人员。

因素四:万亿解禁压力,引发市场担忧

数据统计显示,未来3个月近400只股票将有限售股解禁,按照最新收盘价计算市值近9600亿元。就在昨日,包钢股份(600010,诊股)近百亿股限售股解禁,放出巨量,股价跌停,收盘价创年内新低。

限售股解禁对股价的影响,并不都意味着下跌。如果解禁股东不是首发原始股东、市盈率相对较高,也不是资产稀缺型的股票,在面对较大的限售股解禁时,股价或将面临较为严峻的考验。

私募:3000点跌破或是大概率事件

“上周我们已经降低了仓位,整体波动不大。短期来看,A股难改向下的预期,3000点跌破或是大概率事件,但有效击穿的可能性不大。”西藏隆源投资总经理杨巍告诉券商中国采访人员。

中长期看,杨巍认为,外围方面,中美贸易战、欧洲地缘政治将持续影响国内市场,美联储不断加息,美元进入新一轮上升周期的窗口已经打开,使得人民币面临贬值压力。再看国内,金融去杠杆稳步推进诱发金融市场风险有所加剧,而经济仍处于库存的下行周期,这也决定上市公司的盈利难有超出预期的表现,所以市场仍有向下的空间,投资者要保持局部性熊市思维。当然,市场依然存在的行业轮动的结构性机会。

北京和聚投资也认为,未来市场的机会可能更多存在于行业轮动的结构性机会,而非大小市值的风格切换。

在2018年1季报披露之后,未来将进入上市公司业绩发布空窗期, 从当前盈利和估值匹配的角度看大、小盘并无显著定价不合理。未来市场的机会大概率来自行业板块之间风格轮动,当下领先的食品饮料、休闲服务、生物医药都是防御性品种,防御板块被追捧实则包含了对经济下行的预期,其持续上涨的逻辑并不具有自洽性,且短期基于羊群效应推高后的板块可能面临整体性的调整压力,进一步提升空间有限。

另一个维度看,以煤炭为代表的周期板块,当前市场因担忧经济下行,近几个月股价出现相当幅度的调整。从盈利与估值匹配角度看,企业盈利良好,短期叠加夏季用煤旺季来临,供需紧平衡下煤价上行是大概率事件,而板块整体市盈率估值位于历史低位,市净率接近1甚至个别标的已经小于1倍,价值被显著低估。

机构如何看后市

国泰君安(601211,诊股):不确定因素消化期,以震荡为主站在当前时点,由市场情绪修复带动的风险缓和窗口或已经步入尾声,市场将以震荡反复为主。在这种态势下,市场风险偏好不同主体之间的行为将出现显著分化--风险偏好较高的投资者将不确定因素更多地理解为短期扰动,交易行为更为激进,而风险偏好较低的投资者则非常重视不确定因素对市场的影响,交易行为明显倾向于防御。

市场配置方面,建议关注二线消费与制造业中的TMT领域,挖掘火电等盈利拐点品种。相较于去年“龙马行情”的聚焦价值蓝筹,今年配置层面风格再平衡是大趋势,主要是由企业盈利预期逐渐修复与政策变化驱动。从业绩增长的稳定性出发,结合风险偏好的结构分化,我们更加看好二线消费板块,尤其是受益三四线城市消费升级的大众消费品,以及代表新兴经济方向的制造业中的TMT领域。

招商策略:资金面或面临季节性紧张6月美联储加息几成定局,美债收益和美元继续走强,将会进一步加重港币贬值压力,并可能引发资本继续流出香港。港币流动性收紧,港币利率将长期上行,高估的资产将面临价格下跌的风险。因此,在流动性冲击下,香港的房地产市场或将面临一定的挑战,股市存在短期回调风险,如果香港投资者风险偏好下降,可能会通过陆股通机制卖出A股,对A股流动性产生负面影响。

这些事情落地之后,下半年会好很多。今年结构性机会非常多。下半年可以逐渐布局明年的重点,大众消费品、新能源汽车、医药、军工、半导体、云计算、5G都可以考虑下半年继续布局。

国金策略:市场震荡中反复夯实底部区间维持“不是底部,但接近市场底部”这一看法。影响A股上行空间的因子主要集中在货币政策以及市场流动性松紧程度。站在当前时点,由于美元指数上涨使得非美货币整体承压,美国进一步加息预期有所升温,达到市场认可的“流动性宽松”仍需要时间,但若拉长(一个月或一个季度)角度来看,A股蓄势待发:资产配置时钟仍指向权益类市场。当前A股整体估值水平相比历史处于中位数水平附近。总体而言,静待货币政策边际转向,慢工出细活。

站在当前,建议坚守“低估值、行业龙头”作为配置的基准。具体到行业配置上,推荐低估值“大金融”,另外“消费升级”作为2018年配置主线,“医药生物、食品饮料、休闲服务、传媒广告”等板块受益;主题方面,主推“世界杯、军工、新能源上游、互联网券商、高端装备、新零售”等。

- 27年前,日本东京的房价是如何崩盘的?说出来你都不敢相信

- 欧股全线收涨 意大利股指暴涨近3.5%创近一年多最大单日涨幅

- 日本房地产泡沫崩盘后,最悲惨的是那些贷款买房的房奴!

- 意大利马耳他拒收载629人难民船 又推给了法国…

- 新兴国家接连崩盘,美元已成世界避险货币

- 意大利培根乳酪球

- 戏说楼市|“鸟笼”房价迟早崩盘,尽早脱手!别墅洋房长期看涨!

- 周末重磅利空,“毒角兽”的压力下,下周又一批崩盘股!

- 楼市崩盘后我们就买得起房了吗?

- 木瓜也「崩盘」蔡当局两岸政策害惨果农