又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问

傻大方提示您本文标题是:《又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问题》。来源是。

又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问题。ipo|三大|重点|长沙银行|郑州银行|银行---

ipo|三大|重点|长沙银行|郑州银行|银行---傻大方小编总结的关键词

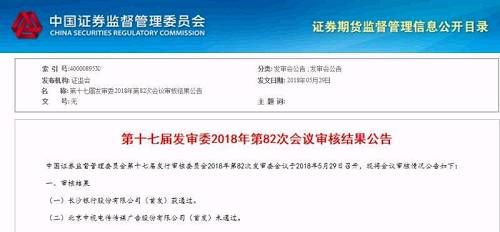

图片来源:图虫创意券商中国采访人员获悉,5月29日,证监会发审委对长沙银行首发事项进行审核,长沙银行首发成功过会,成为湖南首家A股上市银行,也是今年第二家成功过会的银行。

图片来源:图虫创意券商中国采访人员获悉,5月29日,证监会发审委对长沙银行首发事项进行审核,长沙银行首发成功过会,成为湖南首家A股上市银行,也是今年第二家成功过会的银行。 ipo|三大|重点|长沙银行|郑州银行|银行---傻大方小编总结的关键词

实际上,今年以来银行上市节奏整体步伐加快,截至目前,仍然有15家拟IPO银行在A股候场。根据两家已过会银行发审委审核情况,采访人员归纳总结了银行上市监管关注的类似不良率、股东结构等几个焦点问题,供后续冲刺IPO的银行参考。

实际上,今年以来银行上市节奏整体步伐加快,截至目前,仍然有15家拟IPO银行在A股候场。根据两家已过会银行发审委审核情况,采访人员归纳总结了银行上市监管关注的类似不良率、股东结构等几个焦点问题,供后续冲刺IPO的银行参考。 去年净利近40亿

又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问题。ipo|三大|重点|长沙银行|郑州银行|银行---

长沙银行是湖南省首家区域性股份制商业银行,也是湖南省最大的地方法人金融机构。

券商中国采访人员注意到,在过去的2017年,面对银行业发展拐点和各大银行增速持续下滑的严峻形势,长沙银行继续奋起直追,资产总额、存款和贷款和营收业绩均保持了高增长。

经营数据方面,2017年,长沙银行实现营业收入121.28亿元,同比增长20.79%,净利润39.85亿元,同比增长22.54%。

资产总额方面,长沙银行可谓一年一个台阶,每年增长近千亿元。数据显示,截至2015年末、2016年末和2017年末资产总额分别为2853.66亿元、3835.05亿元和4705.44亿元。

财报显示,2017年吸收存款3366.41亿元,同比增长23.14%;发放贷款和垫款净额1495.25亿元,同比增长30.05%。

资本充足率方面,截至2017年末,资本充足率为11.74%,同比上升0.18个百分点;一级资本充足率8.72%,同比上升0.16个百分点;核心一级资本充足率8.7%,同比上升0.14个百分点。

监管指标方面,截至2017年末,流动比率34.36%、存贷款比例43.61%、不良贷款率1.24%、拨备覆盖率260%,单一最大客户贷款比例4.42%,最大十家客户贷款比例31.48%,均符合监管指标。

股东层面,长沙银行没有控股股东及实际控制人,第一大股东为长沙市财政局,占总股本的21.40%;湖南省通信产业服务有限公司及子公司合计持有总股本的16.28%;此外,长沙银行股东层面还涉及三家上市公司,友阿股份(002277,股吧)(002277,SZ)和通程控股(000419,股吧)(000419,SZ)分别持股7.42%和4%,而新华联(000620,股吧)(000620,SZ)通过全资子公司湖南新华联建设持股9.4%。

在多元牌照布局方面,长沙银行机构布局已经实现全省地州市全覆盖,省内县域市场覆盖率达到70%;同时,长沙银行还与城市网邻(即58同城)组建了湖南长银五八消费金融公司,去年累计发放贷款30.76亿元;此外,长沙银行参与的金融租赁公司筹建与业务发展推进有序,主要经营指标保持30%以上增速。

招股书披露,长沙银行此次拟发行不超过10亿股,发行后总股本不超过40.79亿股,将登陆上交所上市,保荐机构为中信证券(600030,股吧)。长沙银行此番冲刺上市,募集资金将全部用于补充核心资本,提高该行的资本充足率。

两家已过会银行各有可借鉴之处

又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问题。ipo|三大|重点|长沙银行|郑州银行|银行---

实际上,2018年地方银行上市步伐明显加速,此前5月22日郑州银行首发过会,5月29日长沙银行首发过会,目前还有15家银行处于IPO排队状态。

业内人士认为,对各地争相谋求上市的城商行和农商行来说,上市除了能够有效补充资本外,还能促进银行完善公司治理,进一步规范管理机制和加强信息披露的透明度,提升银行在全国的知名度,借力资本市场进一步做大做强。

5月下旬以来,在相继过会的郑州银行和长沙银行身上,后续拟冲刺IPO 的城商行和农商行有哪些可借鉴之处?

券商中国采访人员注意到,根据证监会发审委审核过程中的提问要点,除了针对具体银行报表业务内容的询问,还可以归纳以下三大方面。

又一家银行IPO成功过会!注意,两家过会银行都被重点问到三大问题。ipo|三大|重点|长沙银行|郑州银行|银行---

一是,银行的不良率和贷款的五级分类等问题被重点关注。

无论是郑州银行还是长沙银行首发过会,不良率问题都被首要提及。

例如,郑州银行被问及,报告期不良贷款总额和不良贷款率等各项财务指标持续上升的原因及其合理性,与同行业可比公司相关财务指标的波动趋势不一致的原因及其合理性,以及未了结诉讼案件涉及的贷款五级分类的准确性等。

长沙银行也被问及2016年不良率显著低于同行业可比公司平均水平,以及净利差、净息差显著高于同行业可比公司平均水平的原因及合理性等,同时也被问及贷款五级分类制度是否健全有效,减值准备计提是否充分等问题。

二是,关注银监会相关检查,银行落实与整改以及处罚情况。

2017年以来,银监会陆续发布了各项监管规定和检查等,对于这些检查落实与整改情况也被问及。

例如郑州银行被问及现有业务中,是否存在较大可能被认定为违法违规并且面临整改的情形;而长沙银行被问及监管机构近期“三违反”、“三套利”检查对发行人提出多项整改意见,目前银行具体落实情况,整改有效性,是否存在新增行政处罚的风险等。

三是,银行股东确权与股权架构问题。

例如,郑州银行被问及公司在设立后到申报期内,发生多次减资、增资、债转股、股权转让等股权、股本变动,同时存在部分未确权的不适格股东,需要说明股东历次变动是否存在瑕疵,是否存在信托、委托代持等名义股东与实际股东不一致情形等。

长沙银行被问及公司第一大股东长沙市财政局持有21.4%的股份,而其他单一股东持股均未超10%,与第一大股东存在较大差距,结合董事会和高管聘任等方面,说明公司认为公司无控股股东和实际控制人的依据是否充分,以及公司目前股权架构和认定的无控股股东、无实际控制人对发行人经营稳定的影响等。

- 存款偏离度指标放松 银行存款争夺战升级

- 《中国好声音》制作方IPO前:多机构突击入股,210亿估值撑多久?

- 在银行工作能挣多少钱?

- 中行副行长任德奇有望出任交通银行行长

- 实拍一家三口丰盛的午饭,5道简单又可口家常菜,儿子吃得肚儿圆

- 河北女子将16万“私房钱”存到银行 4年后被告知活着还不能取

- 银行拉存款大战升级,上市公司都爱买,还保本!

- 马云说要改变银行,他做到了!刘强东说要改变房地产,能做到吗?

- 买房也需“通行证”,沈阳银行房贷一览

- 镇江3家银行各吃30万罚单,套取贷款买房有这两招