刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?

傻大方提示您本文标题是:《刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?》。来源是。

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

债基

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

遭遇黑天鹅刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

据统计,截止5月中旬,全市场已有144只债券基金在年内出现下跌,其中共有22只债券基金跌幅超过5%。更让人震惊的是,中融融丰纯债基金因踩雷“14富贵鸟”,年内跌幅超47%!当债券基金竟然能跌出股票的感觉,真可谓活久见。

违约|理财|打破|兑付|天房|债基---傻大方小编总结的关键词

中融融丰纯债基金近半年净值走势图

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

我国公开市场发行债券的主体,多为国企、央企、上市公司、大型民企等资信好、盈利多、还款能力强的企业。而被称为专家理财的债券基金在购买债券时,更是优中选优、好中选好,并力求在保证一定利润的情况下严控风险,谁曾想还是遭遇黑天鹅。

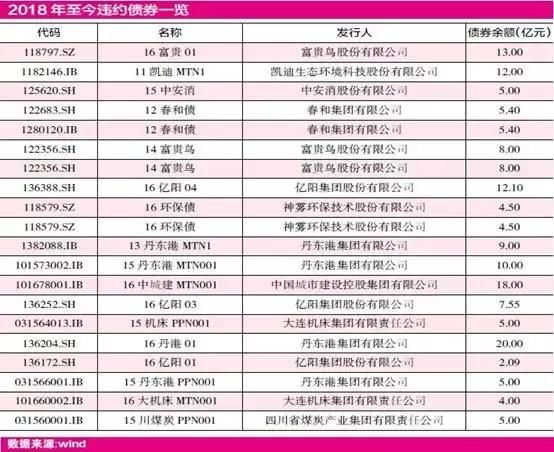

2018年以来,已有20只债券发生违约,涉及10余家公司,包括凯迪生态、四川煤炭、大连机床、丹东港、亿阳集团、中城建、神雾环保、富贵鸟、春和集团、中安消等知名企业,涉及债券金额163亿元。

违约|理财|打破|兑付|天房|债基---傻大方小编总结的关键词

2018年至今债券违约一览表

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

在多只债券或资管产品遭遇兑付困难后,引发市场信心崩溃,相关上市公司亦发生股价跳水或紧急停牌。与此同时,众机构正频繁调研、紧急排雷,其中的负债率高企、现金流不佳的企业成了防范重点,甚至“有机构已暂停买入信用债”的流言四处传播。

自5月初,爆出盾安集团陷450亿债务危机后,因近期一则中信·天房2号贷款集合资金信托计划违约风险提示报告,引发市场强烈关注,并由此对天房集团1800亿债务能否到期兑付产生怀疑,要知道天房集团属于天津国资委的下属企业。还好,天房集团2亿信托如期偿付,警报得以解除,但仍让人心有余悸。

其实,债务违约往年也时有发生,为何这一两年显得尤为瞩目呢?

刚兑

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

打破效应显现刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

所谓刚性兑付是指,当某笔投资失败、面临违约风险时,发行、管理机构多会采用垫款、兜底的形式保证投资本金和收益的全部兑付,因含有这种隐性担保的潜规则,这样看起来投资理财产品就没有了任何风险。

刚性兑付多出现在银行发行的银行理财产品、信托公司发行的信托产品、及资管公司发行的资管产品中,兜底资金来自于这些金融的自有资金、其他产品的利润所得或募集新资金归还旧资金等。

违约|理财|打破|兑付|天房|债基---傻大方小编总结的关键词

2015年底,中央经济工作会议提出“三去一降一补”,其中“三去”中的“一去”就是去杠杆,即降低国民经济的债务率,防范发生金融系统性风险。

而刚性兑付就是在聚集金融系统性风险,当金融机构投资失败项目过多、金额巨大、以致自己不能再兜底兑付时,就会产生多米诺骨牌效应--一家金融机构倒闭,会造成市场恐慌,人们竞相挤兑并不再相信金融机构,进而引起更多的金融机构倒闭,最终演化成金融危机,就如2008年的次贷危机。

也因此,2017年底政府发布《资管新规的征求意见稿》,明确提出打破刚性兑付,直至今年4月正式发布《关于规范金融机构资产管理业务的指导意见》。《意见》明确指出金融机构不得承诺“保本保收益”。不但当出现兑付困难时,严禁金融机构以任何形式垫资兑付,还鼓励举报违规“保本保收益”的资管产品。

因此,对投资者而言,“保本保收益”的资管产品将成为过去,高风险和高收益将挂钩。这也是上文提到的近来债务屡屡违约的原因所在。

那些

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

安全的理财品刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

股票涨跌不定、债券也会违约、信托、银行理财正在打破刚性兑付…,那还有什么安全可靠的理财产品能存放我们的积蓄呢?

银行存款。

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

银行存款是非常安全的理财产品,只要你的钱不是很多--50万以内,是100%安全的。银行虽然也是企业,也可能破产,但我国已于2015年实施了《存款保险条例》,其中明确规定,当银行破产时,储户最大赔付额是50万。那如果你有千儿八百万的怎么办呢?那就多存几家银行了。货币基金。

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

货币基金主要投资于国债、金融债、银行大额存单等金融产品,风险也是非常低的,但收益会高于银行存款。为什么呢?因为货币基金资金量大,可以跟银行谈存款的利息,这样就会增加利息收入。国债、金融债。

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

国债是财政部发行的债券(地方政府也发行过地方债),金融债一般是政策性银行(国开行、农发行、进出口银行)发行的债券,其安全程度都非常高。当税收和其他收入不足以偿付国债时,那就印钞呗--央行是政府机构、但也是印钞机构,金融债近乎等同于国债。保险类固收产品。

刚兑打破后,160多亿元债基出现违约,理财如何不踩坑?。违约|理财|打破|兑付|天房|债基---

这两年,保险公司也推出了一些固收类理财产品,如百度理财上的长江天天盈(年化收益在4.8%左右),就是不具备保险功能的理财产品,其投资方向跟货币很类似,安全度较高。还有一些固收类产品由保险公司担保,只要了解到保险公司每年有巨额保费构成的现金流,就知道兑付基本没有问题。违约|理财|打破|兑付|天房|债基---傻大方小编总结的关键词

以上产品虽然安全,但收益较低,只适合对资金有特殊偏好的投资者,也可作为短期资金存放地。当然他们也并不是没风险,只是风险低的可忽略不计。

其实,投资理财哪有什么好坏对错,根据自己的风险承受能力、资金量大小来选择适合自己的理财产品,才是最正确的。

- 抄底最佳时机 AMD 锐龙5 1600性价比游戏配置推荐

- 160条调控政策拉不住房价?央媒:今年注定是楼市新旧时代分水岭

- 打破常规搞养鸡,真是赚钱

- 地产四年一轮的涨跌周期已被打破

- 3秒钟实现16000行数据自动分组编号【Excel教程】

- 缅甸东枝16000人齐聚,原因与军队有关!

- 军工级航空玻璃打破欧美壁垒 鑫景玻璃一期项目8月投产

- 中石化曾在5月底一口气购买了1600万桶6月船期的美国原油

- 非洲有个“美人窝”,彻底打破了非洲女人的印象

- “三个继续”能否打破中国资本市场格局?