即将来港上市的歌礼生物 是“割”韭菜还是送“礼”物?

傻大方提示您本文标题是:《即将来港上市的歌礼生物 是“割”韭菜还是送“礼”物?》。来源是。

即将来港上市的歌礼生物 是“割”韭菜还是送“礼”物?。生物|上市|韭菜|港交所|治愈率|丙肝---

5月8日,歌礼生物(以下简称“歌礼”)已经向港交所提交了招股说明书,有望成为第一个在IPO新规后上市的无收入医疗企业,预计今年下半年将在港交所亮相。

随着去年上市的新经济股逐个破发,及平安好医生(1833.HK)上市第二天就大跌,不少投资者开始对港交所新政下的IPO心存芥蒂,而作为试饮头啖汤的生物科技独角兽,究竟是来割韭菜的还是有投资价值,我们一起来看看。

一、丙肝领域的医药独角兽

歌礼成立于2013年,由海归华人吴劲梓创立,其研发方向集中在抗病毒、癌症以及脂肪肝疾病。目前,仍处于烧钱状态。公司的在研管线中,有即将上市的丙型肝炎直接抗病毒药物(DAA),在研中的HIV和乙肝药物。根据最后一轮融资情况看,目前公司估值50亿港元。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

资料来源:公司官网

丙型肝炎直接抗病毒药物的具体情况:

① Danoprevir(达诺瑞韦,歌礼1代)处于NDA阶段(新药生产上市申请)。在国产的丙肝新药开发梯队中,位于首位。

② 更强的药物 - Ravidasivir(拉维达韦,歌礼2代)处于临床3期,有待报批。

在公司的研发体系中,Danoprevir 和 Ravidasivir 联用的全口服方案是中国原研的DAA全口服方案,这也是目前世界上治疗丙肝的主流治疗方案。虽然丙肝抗病毒药物开发难度已经不高,但对于丙肝治愈率较低的中国,这两款新药对公司和患者都有巨大意义。

除此以外,公司还有NS5B靶点的歌礼3代 ASC21,目前处于临床前阶段,有望在上市后实现1~3代的鸡尾酒疗法联用,达成治疗丙肝的最优方案。

公司的HIV以及肝癌药都有较大前景。但由于兑现期久,在估值上的反映暂时不大。

二、丙肝药物的过去与未来

从公司目前的研发管线看,以上两款丙肝药是未来几年收入的主要来源,也是公司当前估值的关键。因此,我们有必要重点分析这两款丙肝药。在此之前,我们先了解一下丙肝的治疗历史。

1。丙肝的治愈突破令人惊叹

几年之前,丙肝还是一个难以治愈的重病,其主要的治疗手段是运用干扰素+利巴韦林来治疗,然而这个疗法并不太好用,治愈率只有60%。患者用药后又复发,而且一个疗程要一年,丙肝就像现在的乙肝一样,是个老大难的慢性病。因此,全球的丙肝药物市场一直是个大而持续增量的市场。

然而,在2013年Gilead(美国吉利德科学生物公司,GILD.US)开发出吉1代 - Sovaldi(索非布韦)后,丙肝的治疗获得里程碑式的突破。Sovaldi属于抗病毒药物,它使得丙肝治愈率提高到了90%以上,而且一个疗程只需12周,大量病人使用后很快就完全康复了。从此以后,丙肝变成了容易治愈的普通疾病,不再是不治之症了。

得益于强大的疗效,Sovaldi成为了历史上销售爆发力最强的药品。上市第一年(2014年),它的销售收入达到102.83亿美元,成为当年销量世界第二大的药品。第二年,Gilead发布了治愈率更高的“吉2代” - Harvoni,带来了更高的丙肝业务收入。

但公司这块业务收入在2015年后,开始急转向下。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

来源:医药魔方

原因有两点:

① “神药”带来新变化:原先丙肝属于较难治愈的慢性病,病人需要长期服药,市场很大,但这款神药改变了过去的这种状态。它把大家一次性都治好了,再也不用持续吃药了,丙肝病人的数量急剧减少,而每年新增的丙肝病人较少,增量市场变小了。

② 竞争对手涌现,产品持续升级:同期,默沙东(MRK.US)、施贵宝(BMY.US)、艾伯维(ABBV.US)的同类竞争品上市,且DAA疗法也不断迭代更新。Gilead 自己也开发出鸡尾酒药品“吉3代”和“吉4代”。这导致丙肝药品价格不断下降,疗效也越来越好。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

来源医药:医药魔方

因此,丙肝市场从2015年开始慢慢缩水,随着越来越多的病人被治愈,这个市场只会是越来越小。巨头Gilead也表示,丙肝业务不好做了,因此公司正将开发方向转到 car-t (嵌合抗原受体T细胞免疫疗法)上去。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

来源:医药魔方

我只能说DDA药物确实太厉害,把正常药品的“成长 - 巅峰 - 下滑”长达十几年的周期硬是压缩到了一年。

2。中国是丙肝药的最后战场

美国和欧盟大部分地区的丙肝病人存量都消耗得差不多了,而中国却还拥有大量未被治愈的丙肝病人。原因是Gilead及其他丙肝药巨头要上市药品,还要再在中国做临床。

因此,这些药品在中国晚了几年上市,但在审批加速后,目前几大外企都已获得了一代DAA的上市批准。

2017年末,Sovaldi在中国开售。同期默沙东、施贵宝、艾伯维的丙肝药也在中国开售。看来医药巨头们的目光都很一致,想迅速抢占这个世界仅存的丙肝巨大市场,彻底把世界的丙肝病给消灭掉。

中国人的丙肝发病率约为0.6%,目前大概有800多万患者。以Gilead的Sovaldi为例,一个疗程就得花六万元人民币,可想而知这个潜在市场是有多大。奈何掣肘中国丙肝患者的不是药效,而是价格。中国人的钱包及中国医保支付能力跟不上。

原先中国丙肝患者采用最好的干扰素+利巴韦林的治疗比例是0.3%,因为药品一年要花好几万,太贵治不起。即使“神药”出现,一疗程六万元对大多数中国老百姓来说也是“天价”。

而且目前在“吉2代”和“吉3代”还没上市的情况下,Sovaldi还要跟利巴韦林或施贵宝的达卡他韦联用,才能获得最佳治疗效果。这么一来,疗程花费就更贵了,预计花费八万元人民币左右。相对高昂的费用束缚了付费治疗的人群。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

资料来源:长江证券,丙肝患者人数测算

Sovaldi在2017年底就在中国开售,但目前来看,这个售价并不能给它带来惊人的爆发。多个丙肝原研药也都已在国内上市,他们的专利将在2024年到期,共同点是价格都很贵。按照这个逻辑,难道中国病人要再等6年,等仿制药上市拉低价格了,才能支付费用治疗丙肝吗?

当然不是!中国的邻国“印度”,是生产仿制药的大国,简单理解就是靠山寨药发家致富。那里仿制的sovaldi只需要840美元一个疗程,仅是中国目前价格的1/10,这就吸引了一大批中国“治病旅行团”。所以啊,Sovaldi原研药即使开售,还是抵挡不住中国患者奔赴印度求药的热情。

3.Me too 有望弯道超车

虽然仿制药短期内上不市了,但一批国产还是通过自身的创新能力在原研药的基础上实现了再创新开发,这些公司里就包含了歌礼生物。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

资料来源:公开资料

这一批丙肝me too类药物(具有活性较高或活性类似等特点的新药)可以绕开专利上市,虽然售价比不上仿制药的那么低,但至少能比原研药便宜一半。如果药价可以近似于去印度吃个药、旅个游的费用,那么歌礼的丙肝药将有巨大的市场优势。

因此,在中国目前丙肝市场大概只有15亿元人民币的情况下,歌礼大胆喊出“2018年了卖5亿”的口号,原因无它,歌礼有信心可以凭借比原研药低得多的价格,实现对丙肝病人治愈量的大幅提升。

在临床数据中,歌礼的 Danoprevir 和 Ravidasvir 的治愈率丝毫不逊色于原研药。如果药效没有差距,且价格便宜很多,那么歌礼的产品的市场竞争力绝对比原研药高。

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

资料来源:艾美达行业研究,Sovaldi中国临床数据

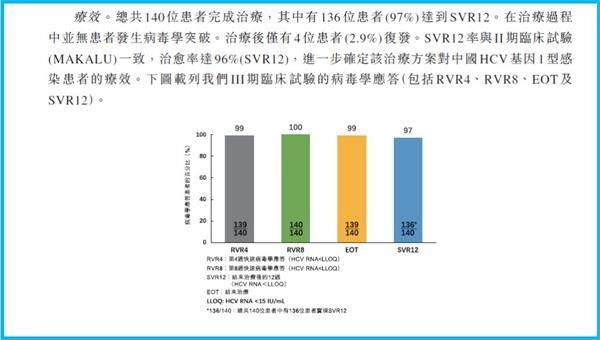

生物|上市|韭菜|港交所|治愈率|丙肝---傻大方小编总结的关键词

资料来源:长江证券,Danoprevir临床数据

我们密切关注歌礼的新药定价,若新上市的 Danoprevir 价格比原研药低很多,且被医保覆盖,实现比前往印度治疗的费用更低的价格,Ravidasvir 又能更快上市,达成全口服治疗方案的话,歌礼的丙肝药物很可能会实现爆发性的销售量。

也许它比不上Sovaldi上市那么震撼,而且目前市场替代品众多,但歌礼的收入、利润大幅提升是必然的。

4。仍然存在着较大风险

① 产品质量风险

虽然公司的产品前景非常好,但过往公司与罗氏制药的合作开发却存在一些疑点。

2013年,歌礼与罗氏制药合作共同开发 Danoprevir ,但利益分配不均,歌礼出资负责该药在中国的临床研究、注册和生产,罗氏制药负责该药的前期开发,但若该药上市后卖得好,歌礼还能再从中获得罗氏制药的销售分成。

虽然外企进军中国市场找代理人的模式很正常,但罗氏制药的让利似乎有点过了。有消息称,罗氏制药的让利是来自该产品的开发难度和质量的问题,所以对产品开发信心不足,要给歌礼加奖金。而这个产品质量问题确实是药品潜在的风险。

公司的“2代”、“3代”产品都有Presidio(PSDO.US)、强生(JNJ.US)、Medivir(瑞典药物研发公司)等药企的合作参与,他们都赞助了歌礼的产品研发,但都是歌礼拿专利,药品上市后发销售奖励的模式。

可见歌礼的药品专利并非完全自主研发,这仿佛也在说明,歌礼在研发上存在一定风险。

② 丙肝市场消化的头部效应风险

预期病人存量会在丙肝新药集中上市的这几年大幅消化,因此丙肝药物的市场销售额会极速扩大,随后下滑,等到2024年仿制药完全上市后,就会面临萎缩。

因此,歌礼的业绩很可能也会呈现这种上市初期极高,随后下滑的局面。

③ “歌礼1代”不被采用的风险

目前世界的主流丙肝治疗方案已经到“吉3代”了,第1代丙肝药的上市可能仍然不会被病人和医生认可,而且罗氏制药的“吉2代”已经在NDA阶段,很可能医生在用药习惯上会跳过第1代,“歌礼1代”上市可能会不被医生们采用。

把以上这些加总后,歌礼的投资风险仍然很大。

三、是不是割韭菜,估值是关键

在我眼中,割韭菜的上市公司有两种定义:一是在业务最高峰时让企业上市,二是用一个“梦想”把公司打包,把价格抬到远比真正价值高。

第一种可以枪毙掉,因为歌礼仍是零收入,至于第二个就要看公司估值跟真正的基本价值相差多远了。

集团没有收入来源,所以其投入目前都体现为亏损,在2017年的收入为900万,而利润是负1.3亿,其中1.14亿都是研发费用,占利润比重高达 88%。这很符合创新药企的打开方式,烧大钱。。。。。。而净资产为9亿人民币左右,能满足15亿港元市值的上市要求。

以目前的丙肝市场来看,公司药品推出后预计能依靠国产的定价优势,迅速抢占存量市场。公司预计新药上市后,将在2018年实现5亿的营收。这个业绩,也对得起第二轮融资后,近57亿港元的估值。

我们假设公司上市后的售价为原研药的1/3,大概2万元人民币一个疗程,那么假设在丙肝人群的治疗率提到10%左右,而公司占有率达到20%,按800万的患病人口计算,公司将获得32亿元人民币的总收入,而且治疗率和渗透率还有扩大的空间。那么公司在仿制药面世的几年里,还是能有较大盈利。

因此,如果上市估值比较贴近2017年1月第二轮融资的估值,Lets say 只是高 20~30%,那无论从第二轮投资者年化回报或估值上看,歌礼还是有较高的参与度的。

四、结语

总的来说,歌礼是一家优秀的药企,用me too的方式曲线救国。上市后能凭借其先发优势,以及国产的成本优势,迅速消化丙肝市场的存量,像Gilead一样短期获得巨大的销售收入。

但过去经验告诉我们丙肝市场的规模来得快去得也快,后续萎缩、竞争加速是不争的事实,因此上市后几年公司业绩可能会出现先高后低的过山车形态,在股价高位时甚至会出现短期低PE周期股的假象,这是投资者要注意的风险。

- 实控人卖上市公司 重庆华宇园林将易主

- 将来房价或真悬了,经济家:现状是,富人在卖房,穷人在买房

- 阿尔兹海默症卡巴拉汀首个中国仿制药获批上市

- 银行拉存款大战升级,上市公司都爱买,还保本!

- 又一轮危机风暴即将来袭!新兴国家集体出招!美元却仍咄咄逼人?

- 国家药监局:四价流感病毒裂解疫苗在我国获批上市

- 【赠书】科技之巅系列新书《未来版图》全面上市,一览全球最聪明

- 深度|上市1年多,这家医疗集团独占北京中高端儿科市场半壁江山

- 深市首只独角兽今日上市!问鼎创业板第二大市值股

- 这家上市系网贷平台要被“爹”坑:股东诉讼不断,合并欠款超亿元