三类股东、会计差错、内控薄弱,新三板企业IPO难在哪?

傻大方提示您本文标题是:《三类股东、会计差错、内控薄弱,新三板企业IPO难在哪?》。来源是。

三类股东、会计差错、内控薄弱,新三板企业IPO难在哪?。会计差错|新三板|股东|ipo|廖正华---

" 三类股东"--拦在新三板企业IPO面前的一道坎。

2018年1月12日,证监会发布会上对于"三类股东企业"IPO有了明确的说法:

一是基于证券法、公司法和IPO办法的基本要求,公司的稳定性与控股股东与实际控制人的明确性是基本条件,为保证拟上市公司的稳定性、确保控股股东履行诚信义务,要求公司控股股东、实际控制人、第一大股东不得为"三类股东";

二是鉴于目前管理部门对资管业务正在规范过程中,为确保"三类股东"依法设立并规范运作,要求其已经纳入金融监管部门有效监管;

三是为从源头上防范利益输送行为,防控潜在风险,从严监管高杠杆结构化产品和层层嵌套的投资主体,要求存在上述情形的发行人提出符合监管要求的整改计划,并对"三类股东"做穿透式披露,同时要求中介机构对发行人及其利益相关人是否直接或间接在"三类股东"中持有权益进行核查;

四是为确保能够符合现行锁定期和减持规则,要求"三类股东"对其存续期作出合理安排。

此后,新三板公司贝斯达(833638)于1月26日上会,上会时有10名三类股东,合计持有210万股,但IPO不幸被否。不过,下周二(3月13日)市场将再迎来一家带着三类股东直接上会的企业。

新三板公司文灿股份(832154),公司主要从事汽车铝合金精密压铸件的研发、生产和销售。

其上会时股权结构如下:

会计差错|新三板|股东|ipo|廖正华---傻大方小编总结的关键词

共计10家"三类股东",合计持股600万股。据传闻,文灿股份已经按照证监会的要求对三类股东进行了核查。倘若过会,我们将看到具体核查过程。但新三板企业IPO除去"三类股东"之外,还有其他标志性问题!

会计差错、新三板挂牌信披忙更正

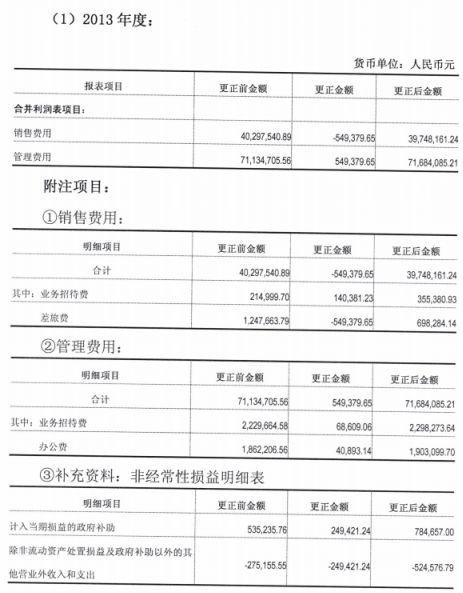

文灿股份于2015年3月18日挂牌新三板,于2016年4月25日申报IPO。但2017年6月29日,文灿股份分别披露了《前期会计差错更正的专项说明》、《关于信息披露文件的差异说明公告》,具体包括:

1、前期会计差错更正

会计差错|新三板|股东|ipo|廖正华---傻大方小编总结的关键词

会计差错|新三板|股东|ipo|廖正华---傻大方小编总结的关键词

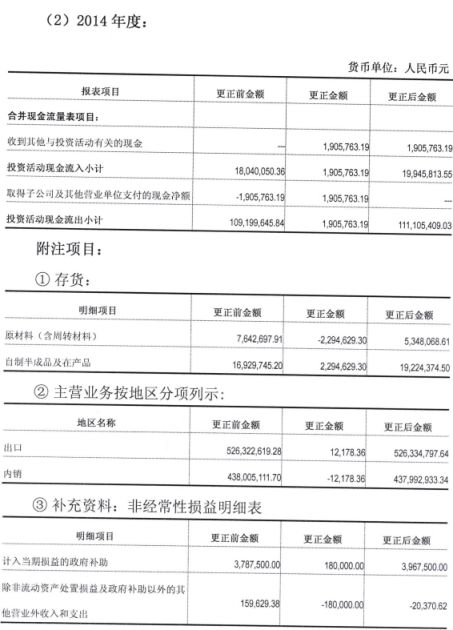

2、经事后审核,公司已披露的《公开转让说明书》、《2014 年度报告》与首

次公开发行股票并上市申请文件存在差异。

会计差错|新三板|股东|ipo|廖正华---傻大方小编总结的关键词

会计差错|新三板|股东|ipo|廖正华---傻大方小编总结的关键词

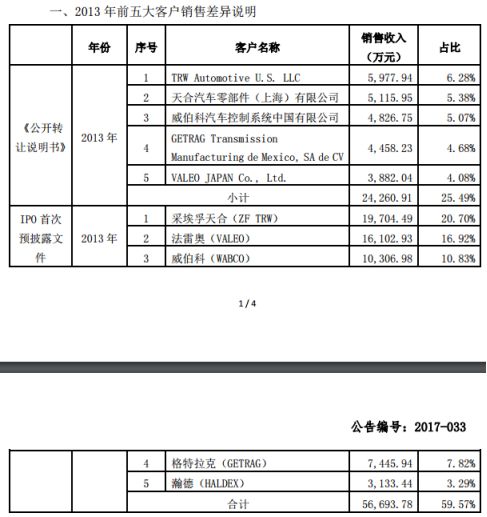

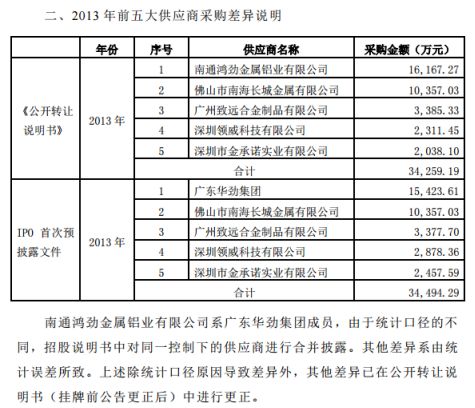

2013年客户、供应商披露都有差异,这还是比较罕见的。此外,早在2016年4月25日申报IPO时,文灿股份已发现会计差错及信息披露差异,然而却一直不更正。此后,2017年3月28日,股转公司发布《挂牌公司信息披露及会计业务问答(三)》的通知,若挂牌公司申请首次公开发行股票并上市的申报文件与在全国股份转让系统指定信息披露平台披露的定期报告内容不一致,应当及时进行更正。更正公告中应明确具体更正内容,且更正时间不得晚于招股说明书的披露时间。然而,文灿股份直到6月29日才披露更正公告,显然晚了很久。

此外,会计差错及信息披露差异,很大原因是新三板与IPO审核尺度存在差异,更实质的是公司没有一开始就按IPO尺度做材料。

再来看一个数据:

2014年(还在挂牌新三板)的模具的毛利率恰好与同行业可比公司差异相当大,然后2015年(申报时报告期最后一年)毛利率恰好高于可比公司......

厂房装修工程发包无资质承包方

经查询,2015年文灿股份及其子公司文灿模具卷入一起提供劳务者受害责任纠纷,文灿模具竟将建筑安装工程发包给没有相应资质和相应安全生产条件的被告廖正华承包,更为离谱的是,廖正华又将墙瓦翻新部分工程分包给同样没有相应资质和相应安全条件的李永亮承接。

依据裁判文书网披露,文灿模具为翻新改造仓库厂房,于2015年3月28日与多年在当地承揽建设工程但没有工程施工资质的被告廖正华签订《土建工程承建合同》,以包工包料的方式将仓库厂房高约10米的锌铁皮屋面和墙体发包给廖正华翻新改造为泡沫夹心彩钢板(瓦)围护(面积约1000平方米),并更换排水槽,对钢结构框架则予喷漆防锈处理。廖正华承接该厂房翻新改造工程项目后,以包工不包料的方式将更换安装彩钢板(瓦)的工程转包给也在当地做铁工作业的被告李永亮施工。

2015年5月3日下午原告与同事在文灿模具仓库安装墙板,原告负责将吊装到位的彩钢板用电钻固定在框架上。工作到17时许,因打雷下雨要停工,原告为收拾搁置在框架上的电钻,在有安全带置于施工现场可供使用的情况下没系安全带就攀爬支架去取下电钻,在伸手拿电钻时手脚打滑失衡,从约5、6米高空失足摔落地面受伤。

法院认为:

被告文灿模具将建筑安装工程发包给没有相应资质和相应安全生产条件的被告廖正华承包,廖正华又将墙瓦翻新部分工程分包给同样没有相应资质和相应安全条件的李永亮承接。文灿模具和廖正华对此有选任不当的过错,均应对施工人员在施工中产生的伤亡损失与雇主承担连带赔偿责任。被告文灿压铸虽为文灿模具的唯一投资人,但文灿压铸为法人企业,其对外独立承担民事责任,投资方文灿压铸不为其承担民事责任。

值得注意的是,招股说明书对文灿模具将装修工程发包给无资质承包方事宜并未提及,且发行人报告期内仍存在大量在建工程。据招股说明书披露:

同时,天健雄邦也正在建设"天津雄邦压铸有限公司雄邦自动变速器关键零件项目"等等,不知相关建设工程发包内控怎么样?是否所有承包方都具备工程资质?

吸收合并,要的却是土地?

2011年11月24日,文灿有限与南海雄邦签订《吸收合并协议》,约定:文灿有限吸收合并南海雄邦,吸收合并后存续公司为文灿有限,南海雄邦在吸收合并后解散、注销。

文灿有限吸收合并南海雄邦时,南海雄邦的净资产为负值,文灿有限吸收合并南海雄邦后注册资本由5,000万元增至5,300万元。

大家一定会好奇了,既然南海雄邦净资产为负值,为什么还要吸收合并?为什么不收购资产,注销公司?答案在于南海雄邦名下拥有49,455.70工业用地土地使用权。

根据大华会计师事务所有限公司珠海分所出具的大华(珠)审字[2011]30号《审计报告》,南海雄邦截至2011年9月30日的无形资产账面余额为6,442,594.45元,该无形资产是位于佛山市南海区里水镇的面积为49,455.70平方米的工业用地土地使用权。根据南海区国土城建和水务局公告的2012年3月份交易编号为佛南(挂)2012-017、佛南(挂)2012-018的佛山市南海区里水镇的工业用地出让交易结果,其平均成交价格约为530元/平方米;若依此价格计算,截至验资基准日2012年3月31日,南海雄邦拥有的权属期限尚余约37.5年的工业用地土地使用权价值约为19,658,640.75 元。吸收合并可能就是为了减免直接购买土地使用权的税负成本!

重要子公司出资瑕疵

2011年11月25日,南通雄邦召开董事会,同意香港雄邦将其持有的南通雄邦75%的股权,共计2,256.00万美元的出资额,以16,684.52万元的价格转让给文灿有限,股权转让价格以南通雄邦经评估后的净资产为依据。

2006年12月26日,南通中天会计师事务所有限公司对南通雄邦股东出资情况进行了审验,并出具《验资报告》(通中天会外验[2006]190号),验证截至2006年12月26日,南通雄邦已收到股东缴纳的第一期出资400万美元,以无形资产出资。上述无形资产业经中南通中天会计师事务所有限公司评估,并出具了《铝合金压铸专有技术使用权价值评估报告》(通中天会评[2006]133 号)。南通雄邦对该无形资产以人民币3,121.92万元入账。

鉴于该专有技术使用权在投入南通雄邦后的多年内,未能实现当时评估报告所预测的效益。此外,该专有技术系2006年以前形成,文灿股份经过近十年的自主研发创新,关于铝合金压铸超低速层流压射技术和局部挤压技术已经实现多次技术升级换代。因此,在文灿有限2011年11月收购南通雄邦控股权后,为充分保障拟上市主体股东利益,2012年6月,雄邦实业有限公司股东唐杰雄、唐杰邦、唐杰维、唐杰操四人以货币资金3,121.92万元对该项无形资产出资进行了补足。

还是有个话题可以探讨,无形资产出资瑕疵是否会影响此前公司收购南通雄邦的估值?

最后,文灿股份属于制造业,有几大特征:

1、应收账款余额较高

报告期各期末,公司应收账款分别为28,849.79 万元、29,279.51 万元、31,077.12万元和32,461.60万元。

2、负债较高

3、固定资产、在建工程、存货金额较高

4、员工人数较多

本文首发于微信公众号:IPO案例库。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:张洋 HN080)

- 复旦大学科研团队开创研发第三类存储技术

- 关于MPAcc考研,你想问的都在这里!

- 会计硕士备考要点解析:长期股权投资

- 月薪5000与月薪10000的会计,仅仅就是差了两样东西!

- 备考注册会计师,应对做题错误率高的四大经验

- 三跨?我还跨了学历,一位专科生考研的心路历程!

- 考研二战|我该如何调整心态?

- 大学 | 这9所“非211”同样是四大会计师事务所的目标学校!

- 如何避开这三类机器人“奇点”

- “小股东之怒”又来了!新三板摘牌首现公司抛出两套回购方案,区