估值重构 银行股配置正当时

傻大方提示您本文标题是:《估值重构 银行股配置正当时》。来源是。

估值重构 银行股配置正当时。估值|配置|正当时|重构|银行业|银行股---

估值|配置|正当时|重构|银行业|银行股---傻大方小编总结的关键词

3月7日,沪深两市回调,银行股逆势护盘,宁波银行、招商银行以2.97%和2.43%的涨幅领涨,申万银行指数最终录得0.53%的涨幅,成为市场中的亮点之一。

3月7日,沪深两市回调,银行股逆势护盘,宁波银行、招商银行以2.97%和2.43%的涨幅领涨,申万银行指数最终录得0.53%的涨幅,成为市场中的亮点之一。与此同时,数据显示,资金也在集中卖出银行股。截至3月8日,银行板块主力资金已连续9个交易日呈现净流出趋势,累计净流出61.98亿元。然而多位行业分析师们不约而同高举估值修复大旗,持续看好银行业一季度行情,认为银行股配置正迎来合适时机。

行业估值持续修复

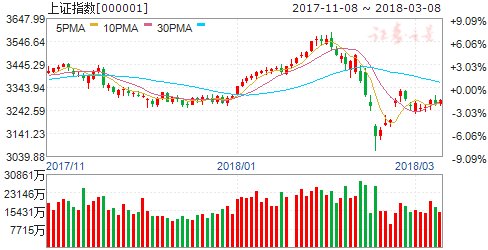

2018年以来,银行板块行情大起大落,投资者的心情也随之坐上了过山车。1月9日—1月24日,申万银行指数累计上涨近13%,行情一片大好,然而2月6日—2月12日的一波调整,又将此前连日上涨的成果几乎完全抹去。

天风证券银行业分析师廖志明认为,A股银行板块2月上中旬的调整主要是受外盘大跌影响,短时间内绝对收益投资者(如私募)大幅减仓、相对收益投资者调仓造成交易踩踏。而1月板块快速上涨背后,也受到两融、场外期权等杠杆资金推动。回调不改银行股估值重构逻辑,回调之后或有更大的行情。

廖志明表示,银行股仍处在估值重构大趋势中。基本面上,息差与不良双拐点,业绩明显上行;政策面上,金融强监管时代,银行业供给侧改革,大行预计将明显受益于行业龙头集中;资金面上,险资、外资、银行理财股票委外等增量资金配置为主,偏好银行股;估值面上,银行业的PE与PB估值为A股所有行业最低,对比美股偏低现象明显。

中信建投证券银行业首席分析师杨荣同样看好银行股后市的表现,认为银行股的调整是市场流动性的急速调整带来市场情绪的波动,中长期持续看好银行估值回升行情。他指出,从国际比较来看,国内银行股估值仍处于低位。预计未来3-5年行业ROE中枢为16%,2018年ROE中枢为14.5%,即2019-2022年之间,银行业ROE处于逐步回升周期中,这是行业基本面向上的体现。

中加基金此前指出,在全球经济稳步复苏、中国经济稳中向好的背景下,一些低估值的顺周期行业盈利水平有望改善,同时压制其估值的因素也有望逐渐减弱甚至消除,从而有望迎来“戴维斯双击”,最具代表性的便是银行板块。目前国内大行的ROE接近15%,高于国际同业水平,市净率在1倍左右,普遍低于国际同业的估值。因此国有大行以及部分优质中小银行具备较好的投资价值。

银行股现配置时机

银行板块在春节前后开始企稳,尤其是节后两个交易日,中信银行股指数累计上涨2.83%,H股节后四个交易日恒生金融指数上涨1.59%,均跑赢大盘。中信证券分析师肖斐斐认为,银行板块交易信心恢复,当前即为配置银行股的良好时机。量、价、风险三大要素持续改善,是支撑银行股行情的核心要素。一方面,量价齐升驱动银行净利息收入增长,另一方面,信用风险的持续出清,使得资产质量有望迎来拐点。同时金融监管有助于银行净资产稳定性增强。

川财证券分析师杨欧雯表示,节后银行板块上涨的主要原因是多个资金指标下行,市场流动性趋于宽松。根据银监会节前发布的2017年四季度主要监管指标数据,当前银行业运行稳健,风险可控,服务实体经济质效进一步提升。截至2017年底,我国银行业金融机构本外币资产252万亿元,同比增长8.7%,增速较上年末下降7.1个百分点。央行防范化解金融风险进程有序推进,长期有利于出清银行业隐性风险,有利于提升板块估值。

中信建投证券杨荣认为,基于利率下行带动银行股估值修复,估值、业绩、流动性三点支撑,以及周期复苏银行先行等逻辑,持续看好一季度确定性向上行情。值得一提的是,目前16家上市银行2018年PB只有0.9倍,板块上涨空间值得期待,估值安全边际高,下行空间有限,建议适时增加银行股配置。

估值|配置|正当时|重构|银行业|银行股---傻大方小编总结的关键词

查询

查询

- 第二科仅399元!银行从业签约协议班破冰价限期一周!

- 晚八点一旦消息被查明证实,中国股市将发生震撼性行情:中国银行

- 最新名单:754家P2P上线银行资金存管 54家银行分食市场

- 就在刚刚21:58分,银行突然宣布紧急铁命令:交通银行 华夏银行

- 中国地区独角兽企业126家 总估值约4万亿元 众多“独角兽”是否货

- 广东南粤银行南沙分行诚聘

- 购房时我们可以先找银行确定能不能拿到房贷,再交首付吗?

- 突发!合肥又有3家银行宣布首套房贷利率上浮20%!四大行放风4月

- 离职银行柜台人员透露:这么申请房贷,可以节省一大笔钱!

- IFRS9正式来袭!15家H股上市银行预告净资产减少