央行彻查!无证二清大危机 银行和第三方通道全面关停!

傻大方提示您本文标题是:《央行彻查!无证二清大危机 银行和第三方通道全面关停!》。来源是支付小达人。

央行彻查!无证二清大危机 银行和第三方通道全面关停!。银行|央行|危机|通道|清大|第三方---

银行|央行|危机|通道|清大|第三方---傻大方小编总结的关键词

进入3月,“二清”整治进行新的阶段。在《关于进一步加强无证经营支付业务整治工作的通知》(即217号文)的要求下,大部分电商平台整改效果初显。然而,距离央行规定的最后期限只有3个月了,这场史上最严的“二清”整顿仍在急迫进行中。

2017年11月底,央行下发217号文,从有证机构开始,覆盖所有无证机构,要求坚决彻查“二清”。同时,通知明确提出整改时限,要求持证机构自查在2017年12月底前自查自纠;各地人行在2018年2月底前开始大检查;2018年6月底前完成处罚与总结工作。

值得注意的是,在仅给半年整治时间的同时,央行的监管毫不避讳行业灰产术语,彻查所有“大商户”模式,根治“二清”乱象。

“大商户”模式,既指银行或支付机构把收到的货款结算给了电商平台,电商平台再结算给入驻的商户。电商平台的形式除了直营之外,更多的是加盟入驻的方式。这就在结算过程中形成了事实上的“二清”。按照217号文附件里的认定标准,很多电商平台的“大商户”模式是这次监管的精准打击对象。

业内人士透露,“二清”模式可能存在大量的资金留存在平台上存在金融风险,央行关注的核心是电商平台背后的资金流动是否合规、安全、可控。所谓“二清”是指支付公司或银行先将POS机的结算款支付给某一个人或某一家公司,再由这家公司或个人结算给商户。

事实上,央行相关负责人曾公开表示,平台“二清”业务极大危害客户资金安全,容易引发局部风险事件。媒体也曾多次报道,现实中发生过的多起截留、挪用商户资金后跑路事件。

可幸的,目前整治效果已经初显。不过,也有支付公司迟迟未有行动。

无证将被严打

人民银行发布217号文后,支付市场上风声鹤唳,银行被迫关停通道,包括民生银行厦门清算中心、浦发银行等专门针对第四方支付公司提供扫码业务的也相继关停,对市场存量支付公司大受打击,虽然持牌支付公司因为有牌没有受到直接影响,但是跟下游代理服务商也都在换签新协议,以免产生自身影响,有些服务商被迫将自有商户资源签给支付公司和银行。大部分第四方和支付服务机构、聚合支付公司均受到较大影响,在市场上找通道的比比皆是。

中国人民银行办公厅11月份发布《关于进一步加强无证经营支付业务整治工作的通知》(银办发[2017]217号),这是自央行联合13部位发布《非银行支付机构风险专项整治工作实施方案》之后,目前为止最大的一次针对支付行业“严打”的文件。央行人士称:这一文件主要是在前期打击无证经营支付业务相关工作的基础上进一步推进相关工作,以持证机构为重点检查对象,全面检查持证机构违规为无证经营支付业务机构(下称“无证机构/无牌公司”)提供支付清算服务的行为。

银行|央行|危机|通道|清大|第三方---傻大方小编总结的关键词

“无牌公司”认定标准(划重点啦)

央行彻查!无证二清大危机 银行和第三方通道全面关停!。银行|央行|危机|通道|清大|第三方---

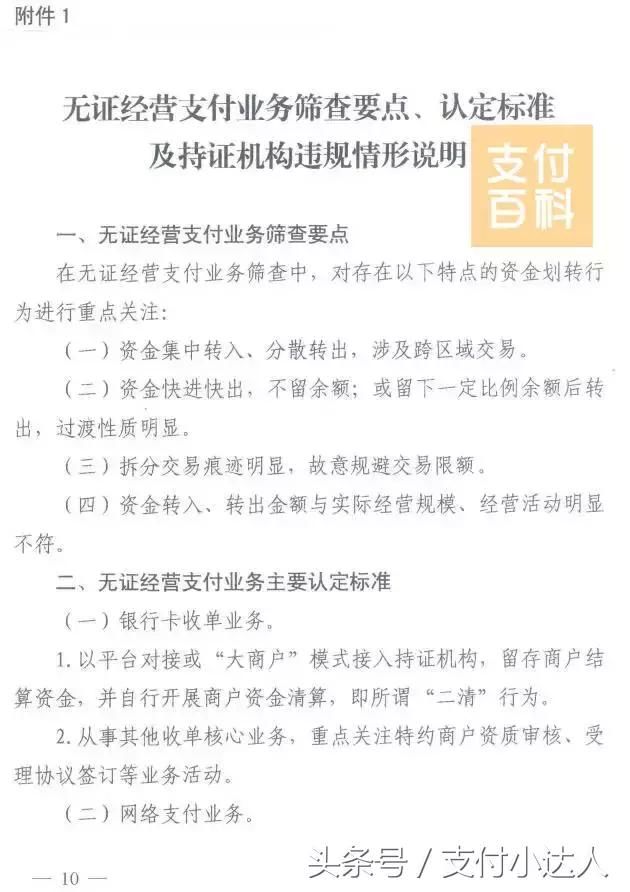

做银行卡收单业务的和做网络支付中转的,市场上有很多代理表面是做代理实际上是做“大商户”模式的二清,什么是“大商户”呢,就是他以商户的资质接入有牌支付公司或者银行,后者也都睁一只眼闭一只眼,因为有交易量和交易手续费的收入嘛,而这些以商户资质的无牌公司下游再接入各类下级代理和商户,自己进行资金划转和清分清算,怎么甄别呢,商户的清算款记录查一下,是不是这些公司给你划款就一目了然了,当然有的做的规模大的“无牌公司”跟银行合作“一账通”业务,表面上通过银行进行转账,实际资金还是从无牌公司进出的,银行只进行代付而已,这种比较高级,看划款记录是很难看到嫌疑的。

网络支付的认定很简单,只要是没牌照却有电子钱包功能的,或者有余额账户的,或者无牌替商户做转接分账入户的。

此前央行连续发布五个重磅监管文件分别是:

央行彻查!无证二清大危机 银行和第三方通道全面关停!。银行|央行|危机|通道|清大|第三方---

(点击文件名跳转原文)

《关于进一步加强无证经营支付业务整治工作的通知》(中国人民银行办公厅发〔2017〕217号,下称“217号文”)——继续深化无证机构整治工作;

《关于规范支付创新业务的通知》(中国人民银行发〔2018〕281号,下称“281号文”)——加强市场风险防控,规范创新发展;

《关于调整支付机构客户备付金集中交存比例的通知》(中国人民银行办公厅发〔2017〕248号)——强化备付金集中存管,切断支付机构直连银行模式;

《关于印发<条码支付业务规范(试行)>的通知》(中国人民银行发〔2017〕296号,下称“296号文”)——规范条码支付健康发展;

《关于加强条码支付安全管理的通知》(中国人民银行办公厅发〔2017〕242号)——对296号文的技术补充。

聚合支付遭打击

据有关信息显示此前多家银行已经下发通知对支付通道和商户进行整理整顿,部分银行已经关停支付通道,特别是聚合支付公司从银行对接的通道基本上将全部关停。

银行|央行|危机|通道|清大|第三方---傻大方小编总结的关键词

包括民生银行,浦发,兴业,中信等在内作为主要银行端通道市场,在为聚合支付提供交易通道。而目前看来,或将有一大批机构和商户将被主动或被动关停。

值得注意的是,此次对支付市场的整治不同于以往,是重点以持证机构为切入点,坚决切断无证机构的支付业务渠道,遏制支付服务市场乱象,整肃支付服务市场的违规行为。也将从严惩处违规为无证机构提供支付服务的市场主体,坚决整治严重干扰支付服务市场秩序的行为,规范支付业务活动,从根源上净化支付服务市场环境,全面检查持证机构为无证机构提供支付清算服务的违规行为。

根据央行文件分析:

1.放“大商户”放通道的属于违规

2.让你代理商管理“秘钥”和网络接口管理的属于违规

3.“伪造一清交易”的属于违规

4.是否存在对交易信息造假的行为,对于3个月以内的新商户进行T+0服务的。是否将资金结算给二清机构的。是否二清机构有对商户的控制权和进件审核审批权。

5.客户备付金管理,检查是否有小账户,是否脱离央行监管,对于各客户备付金账户是否向分支管理机构进行报备管理。近期某支付机构因不向人民银行分支机构提交进行反洗钱和客户备付金的定期报告,而被处罚20万。

6.收单外包管理,代理商管理

代理是不是以“大商户”接入?是否将商户审核权下放?差错处理是否下游代理负责?交易信息是否造假?(大部分“大商户”估计要玩完了)

根据文件分析“大商户”将全面退出市场。 这将是对聚合支付一个致命的打击,部分业内人士认为,当前聚合支付直连银行的模式将难以继续,同时,还有支付机构通过银行转接的现状也将被改变。

此外,专业人士分析,未来的合规聚合主要将表现在三个方面,一是不审商户;二是不碰资金;三是不做系统对接。前两者是无条件的,第三个可以适当放宽。

强监管之下,支付回归四方模式。一个萝卜一个坑,各方也将逐步各就各位。

业内普遍认为,防范风险一直是金融领域的重中之重。随着央行设定的“二清”整治大限将至,无论是针对具有支付牌照的第三方支付,还是没有牌照的聚合支付等类型,以及没有牌照的新电商服务平台,央行的支付监管指导正逐一覆盖。

- 支付宝涉7项违规被罚18万元!这回央行说出了理由…

- 央行下了铁命令,6月30日支付"直连"大终结!POS机迎利

- 央行:三举措打好防范化解金融风险攻坚战

- 定了!央行下了铁命令!6月30日金融圈大终结!

- 如果让央行和美联储一决高下,结果是…… | 小巴侃经济

- 央行放大招,明天起,再也不用担心身份证丢失!

- 央行放大招!今天起再也不用担心身份证丢失

- 小青年无证驾赃车遇查车 强行冲卡致警察重伤

- 支付宝涉7项违规被罚18万元,这回央行说出了理由

- 公布了!支付宝3大行为违法,被央行罚款18万!和你有关