转债弹性研究:两年来转债弹性的演绎

傻大方提示您本文标题是:《转债弹性研究:两年来转债弹性的演绎》。来源是东方财富网。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

投资要点

报告提出了研究转债弹性的三维框架:

1)观察个券所处的溢价率区间。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

溢价率位于5%-15%的低价标的,具备跟随正股上涨且有较强抗跌性的可能;溢价率处于5%以下的个券与正股类似,主要博弈上涨空间;溢价率超过50%的低价标的是偏债标的,期权也显得较为长期,对于短期的波动弹性有限;对于溢价率处于15%-50%的标的,其性质相对复杂,需要对具体情况作出分析;3)个券特征如基本面、受市场关注程度、转债规模和流动性也是影响转债弹性的重要因素。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

除此之外转股期、条款、转债价格是否过高等因素也需要留意。从上述框架出发,配置的思路如下:

1)溢价率25%-50%的标的价格均小于108元。低价标的中水晶、辉丰、蓝思基本面有一定看点,下跌空间小;兄弟基本面亦可且转债规模小,目前有可以关注;

2)对于溢价率15%-25%的标的,从上涨弹性角度看基本面相对较好、转债规模小、溢价率较低的小盘优质品种如铁汉、顺昌、永东等跟涨动力相对更强;从下跌弹性角度看,国君是抗跌标的。这一区间的标的需要结合溢价率与基本面等因素进行配置,可攻可守;

3)对于溢价率15%以下的个券,应该将重点聚焦到公司基本面上。太阳、桐昆EB、宝信价格处于高位,可能来自对基本面或市场风格的反应,但其抗跌能力可能略差,适合进攻型投资者;赣锋、济川、雨虹、宁行亦有进攻属性;万信、道氏可能是平衡型的选择;广汽、中油EB、巨化EB可稳健持有。

风险提示:基本面变化超预期;监管政策超预期

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

报告正文

导言

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

A股转债多数时间跟随正股波动,但由于品种特性、条款、供需结构等因素,转债跟正股显然又不是完全同步的。随着转债市场的扩容,转债已经不单单是固收投资者博弈正股的工具,其他的灵活投资亦开始对此关注。转债和正股的走势比较尤为重要。例如,有很多投资者关心,对于看好的标的,应该何时买入其转债,何时买入正股?事实上,这个问题的本质即是转债弹性,也可以理解为转债上涨能否跟上正股,而下跌时能否表现出抗跌性。

本篇报告,我们将就此问题展开讨论。

震荡市中,正股较大波动下的转债弹性最值得分析

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

如果权益市场是单边行情(如2014年8月至2015年6月的牛市,2015年7月至2016年1月的熊市),那么投资转债最需要控制仓位,个券弹性的讨论意义不大。而震荡市中个股涨跌互现,什么样的转债能跟上正股涨幅、什么样的转债在调整中抗跌显然才是最受关注的问题。

因此我们主要考虑震荡市中正股波动较大的情况,并定义“除上市前5日外,转债对应正股连续5个交易日涨(跌)幅超过8%”为大幅波动,“转债涨(跌)幅与正股涨(跌)幅之比”为转债弹性。

2016年2月1日至2018年2月23日,转债上市且正股连续5个交易日涨幅超过8%的案例共约130个,转债上市且正股连续5个交易日跌幅超过8%的案例共约90个。较为充足的数据量使报告能够区分“上涨弹性”、“下跌弹性”进行讨论,并寻找不同细分区间内的弹性特征。

显然,讨论转债的弹性需要对其他变量进行控制。报告首先考虑转债价位和溢价率水平的差异;其次,考虑不同市场阶段的影响;最后,由于弹性是个相对概念,对于不同的正股波动,弹性也可能存在差异,因此正股波动也值得关注。

上涨弹性:溢价率的区分度大于价格,但规律随着市场环境的变化有切换

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

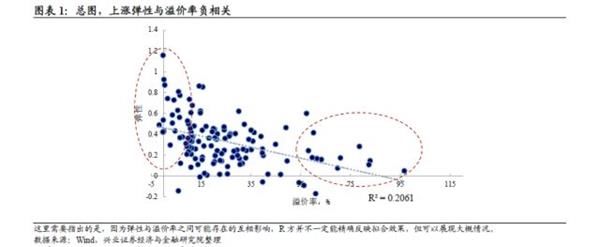

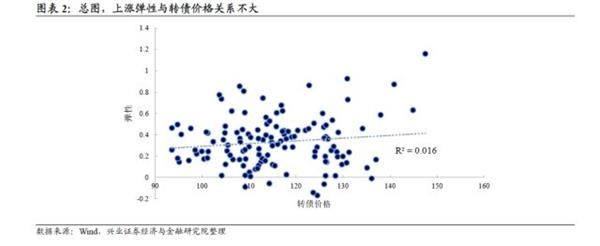

总体来看,上涨弹性与溢价率负相关,但需要关注适用范围

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

图表1和图表2反映了全样本转债的情况,可以发现总体上弹性与溢价率负相关,而与价格的正相关关系并不明显(R方仅0.016,这即是说价格对弹性的解释力度很小)。

虽然上涨弹性与溢价率总体负相关,但这一关系并不一定存在于所有溢价率区间。溢价率超过50%的标的更类似于债券,弹性中枢较小;而溢价率在15%以下的个券弹性中枢较高(如图表1红圈所示)。这两者的鲜明差别使拟合曲线具有显著的负斜率。

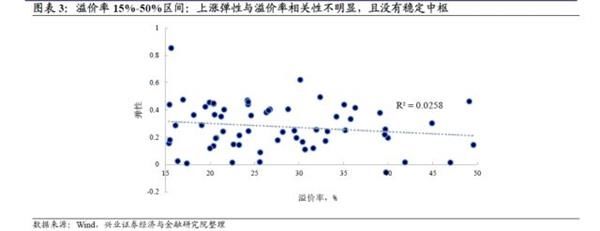

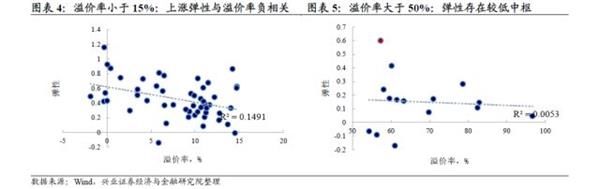

不妨将溢价率区间划分成小于15%、15%-50%、大于50%三个区间。可以发现,1)溢价率在15%-50%的区间,弹性与溢价率的关系不明显,R方较小且弹性分化较大,也没有相对稳定的中枢水平;2)溢价率小于15%的转债,其弹性和溢价率具有明显的负相关关系,R方接近0.15;3)溢价率大于50%的转债,弹性与溢价率关系不明显,但弹性中枢位于0.1-0.2之间,很难跟随正股上涨。其中,图表5中的特殊点(用红点标识)为2016年3月中旬的格力转债。彼时转债市场存量极少,转债享受明显的稀缺性定价,因此出现高溢价标的兼有高弹性的现象。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

市场状态会影响溢价率和弹性的关系,2017年中反弹与2018年初反弹中,出现相反的规律

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

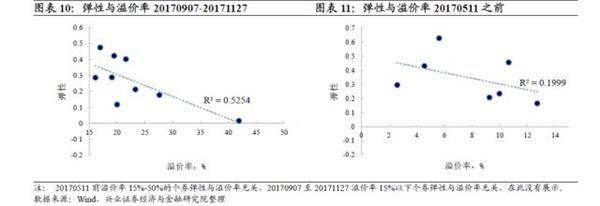

在研究期内,无论是市场走势还是转债发行节奏,都经历了较大的变化。相应地,转债匹配了不同的溢价率水平。因此,有必要按照时间线对前述分析展开进一步讨论。由于溢价率50%以上的个券数量较少且弹性较低,故此处讨论仅考虑溢价率50%以下的个券。

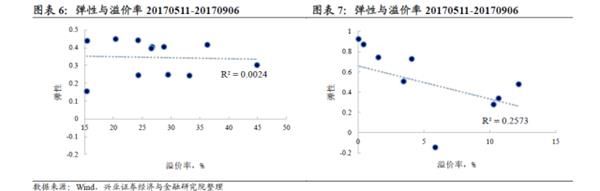

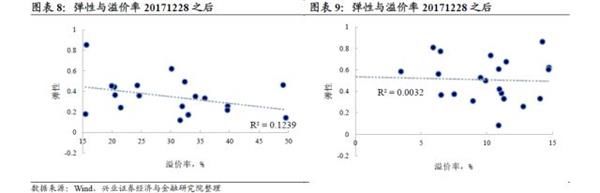

选择以下两个时段作为大盘较快上涨的代表:2)2017年5月11日至9月6日,沪指涨幅10.56%;3)2017年12月28日之后的上涨及2月12日起的反弹。余下的两个时段,即2016年2月至2017年5月11日,2017年9月7日至12月27日则是大盘温和上涨的阶段。

图6至图9中可以看到,2017年5月至9月,溢价率15%-50%的个券弹性与溢价率没有明显关系,但对于溢价率15%以下的标的,其弹性与溢价率负相关。反观2017年12月末开始的上涨行情,溢价率15%-50%的个券弹性与溢价率负相关,然而溢价率15%以下个券的弹性没有规律。

结合大盘温和上涨的波段,我们发现2017年9月6日前,溢价率与弹性负相关关系仅存在于溢价率小于15%的个券内;而在其之后,这一负相关关系移动到溢价率15%-50%的个券中。

造成这一现象的原因在于:1)转债发行从2017年9月起显著加速,以往的稀缺性定价现象开始消失,溢价率出现分化。反弹中备选标的较多,使得溢价率15%-50%区间内的个券的弹性跟溢价率的相关性逐渐显著;2)对于溢价率15%以下的标的,溢价率和弹性关系变化的原因是:这部分标的与股票相关性更高且价格较高,选择其可能意味着投资者更看重正股基本面和市场风格,而非溢价率。另外,溢价率较低的隆基、太阳、桐昆等前期涨幅较大,价格也偏高,弹性有明显下降趋势。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

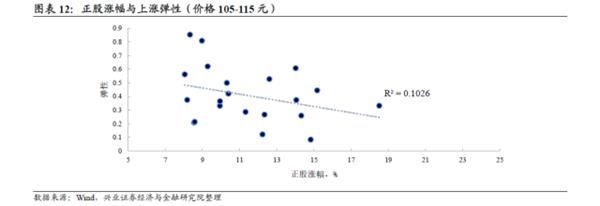

正股涨幅与上涨弹性在部分标的中有负相关关系

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

按照转债价格划分区间,能够发现105-115元(溢价率大多位于5%-25%区间)的标的,其正股涨幅较大时难以跟涨。这意味着“跟涨难”的现象不仅存在于印象中的高价/高溢价率个券,随着正股涨幅增加,价格105-115元标的上涨弹性也有逐渐下降的特征。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

下跌弹性:价格的相关性增加,但需关注扩容后变化

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

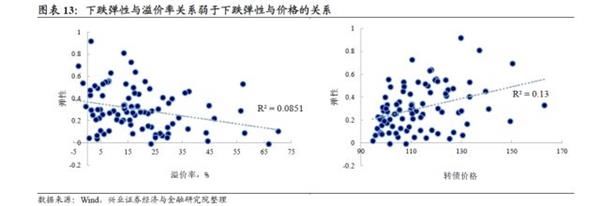

总体来看,下跌弹性与转债价格相关性更高

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

与上涨弹性不同,下跌弹性与转债价格的关系更明显,正相关拟合曲线的R方达到0.13,而弹性与溢价率的负相关关系略弱。整体而言,在正股调整时,价格较低的转债(约小于115元)表现出更强抗跌性。

更进一步,溢价率5%-15%/25%以上的转债弹性与价格明显正相关。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

控制住溢价率区间时,可以发现在溢价率在5%-15%/25%以上时,价格与弹性正相关更加明显(R方均大于0.21)。这意味着在此区间内,价格较低的转债明显抗跌。特别地,当转债价格小于约115元时,弹性大多小于0.4,中枢在0.2左右,这是应对正股回撤风险的理想选择。从量化角度看,溢价率5%-15%区间内弹性对价格变化最敏感(详见图表14)。溢价率25%-35%/35%以上区间内,价格变化对弹性的影响基本相同。如果控制转债价格,则仅能在105-115元区间内发现弹性与溢价率有明显负相关关系,其他价格区间内两者关系不明显。

溢价率在15-25%/5%以下时(共43个案例,占总案例比重达到约50%),转债弹性与价格的关系不明显,拟合方程中价格的系数亦不显著。

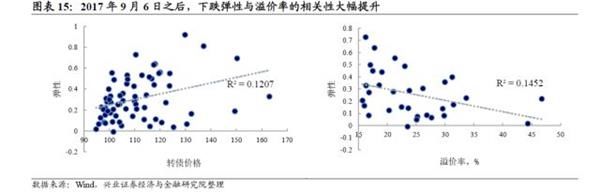

2017年9月起转债弹性与溢价率反而关系更加明显。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

根据上涨弹性的讨论结果,我们区分2017年9月6日前后两个时段。值得注意的是,9月6日后不仅下跌弹性与价格正相关的关系存在,并且15%-50%溢价率区间内,弹性与溢价率的负相关系数亦显著。弹性与溢价率的拟合曲线不仅R方较大,并且点的分布相对均匀。这意味着溢价率逐渐成为2017年9月起判断转债下跌弹性的重要指标。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

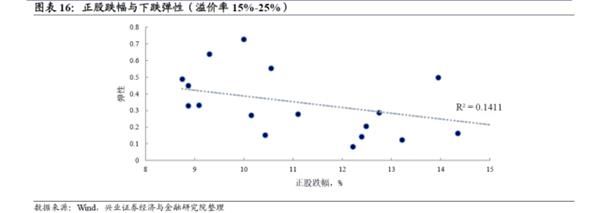

正股跌幅与下跌弹性在部分标的中体现负相关关系

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

下跌弹性的规律对溢价率15%-25%的标的并不明显,因此考察弹性与正股跌幅的关系。我们发现,该区间内的标的下跌弹性随着正股跌幅增加而下降。这即是说,这类标的(价格通常在110元以下)具有较高的安全属性,对正股大幅下跌的反应有限。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

2017年9月是转折点,溢价率对弹性的区分度上升,5%-15%标的上涨弹性更加

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

前文发现,随着转债扩容的加速,弹性与溢价率和价格的关系发生变化,溢价率对于弹性的区分度明显增加。2017年9月起溢价率位于5%-15%的低价标的,具备跟随正股上涨且有较强抗跌性的可能;溢价率处于5%以下的个券与正股类似,主要博弈上涨空间;溢价率超过50%的低价标的是获取稳定利息,并博取转债上涨收益的选择;溢价率处于25%-50%的低价个券是更好选择,对于溢价率的选择需要结合其他因素考虑。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

回归个券:无法绕开的个体特征

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

前文分析虽然控制了几方面的因素,但无法面面俱到,这也导致投资选择无法完全依靠之前的规律进行。例如,为何相似价格、相近溢价率水平同一时期的两只转债,弹性却有很大差异?散点图中游离于拟合线之外的特殊点是何原因?对于这些问题,应该回归个券寻找线索。

优质的基本面可能提升转债上涨弹性,降低转债下跌弹性。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

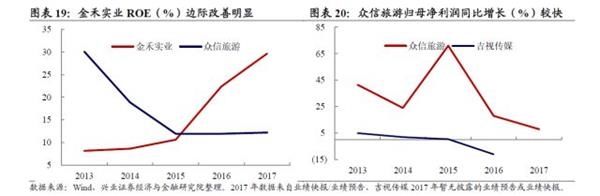

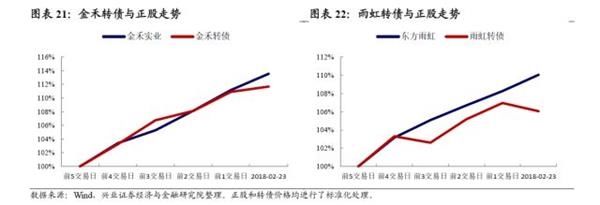

金禾转债VS众信转债:2018年2月12日至23日(共5个交易日),金禾转债/众信转债对应正股分别上涨13.54%/18.51%,2月9日收盘,两只转债的价格分别为112.85及110.26元,转股溢价率为14.23%/14.06%。在时间、价格、溢价率、正股涨幅、债券规模均基本一致的情况下,金禾转债的弹性更高,为0.86,而众信转债为0.33。“正股涨幅较大时弹性较低”的规律显然也不足以解释两者弹性差异。我们认为更重要的原因在于基本面:相比金禾实业的基本面逐渐改善,众信旅游无论是从行业地位,还是财务数据看,基本面均稍弱。市场可能认为众信转债的正股上涨更多的是超跌反弹,题材性居多,因此对转债跟涨的预期不高。

众信转债VS吉视转债:

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

1月31日至2月6日期间,前后两者的正股跌幅(10.50%/11.51%)/转债溢价率(2.10%/0.77%)基本相同。然而,价格达到116元的众信反而下跌弹性较小,为0.04,而价格为103元的吉视转债下跌弹性达到0.25。众信旅游在ROE、利润增长率均高于吉视传媒,基本面更好的同时也展现出更好抗跌性。转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

基本面之外,市场表现和转债规模均可能影响转债弹性

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

2月12日至23日(其中共5个交易日)。金禾转债/雨虹转债对应正股分别上涨13.54%/10.04%,2月9日收盘,两只转债的价格分别为112.85/112.20元,转股溢价率为14.23%/14.70%。在时间、价格、溢价率、正股涨幅均基本一致的情况下,金禾转债的弹性明显更高,为0.86,而雨虹转债仅0.62。从这个角度看,金禾转债表现更强。从走势上看,转债在约前1至3天能够跟上正股上涨,但后两日通常表现乏力。

首先仍然关注正股。在涨幅外,正股自身特性与受关注程度也值得考虑。金禾实业和东方雨虹均为各自行业的优质品种,自2016年2月以来收获涨幅超过150%。我们认为,两者的不同更在于市场表现:1)超跌反弹拉动转债弹性。2月1日至9日的大盘调整中,金禾实业下跌超过15%,而东方雨虹仅下跌约5.4%。同期,金禾转债的跌幅也明显更大,因此其之后上涨具有更强的超跌反弹性质;2)市场情绪带动转债预期。当前时点,以钢铁、有色、化工代表的周期股受到更多关注,加上金禾实业本身市值更小,换手率更高,这或许对转债投资有提振作用。

从转债看,小规模、小流通盘转债具有高弹性。金禾转债、雨虹转债发行时的大盘点位、个券付息率及各项条款均差异不大。规模上,金禾规模为6亿元,雨虹则为18.4亿元;持有人上,2017年11月金禾转债第一大持有人持债比例达到44.25%,而2017年10月底雨虹转债第一大持有人仅10.29%。金禾的小规模、小流通盘性质是其弹性较大的重要原因。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

当前时点,如何判断转债弹性?

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

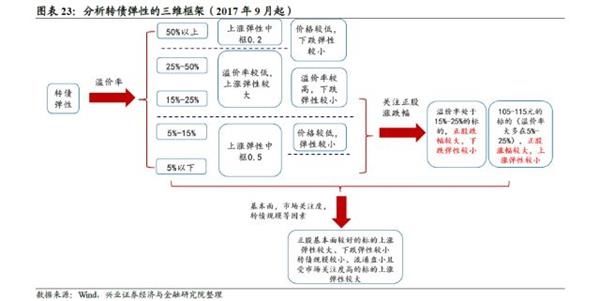

分析转债弹性的三维框架

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

综合前文分析,可以建立了一个分析转债弹性的简要框架。首先,观察个券所处的溢价率区间。溢价率位于5%-15%的低价标的,具备跟随正股上涨且有较强抗跌性的可能;溢价率处于5%以下的个券与正股类似,主要博弈上涨空间;溢价率超过50%的低价标的是偏债标的,期权也显得较为长期,对于短期的波动弹性有限;对于溢价率处于15%-50%的标的,其性质相对复杂,需要对具体情况作出分析。

实际操作中,预计正股涨幅比较困难,因此这一条规律可以作为补充分析。例如,当正股前几日上涨时转债持续跟涨,那么后几日该区间内的转债继续跟涨的可能性不高。2)溢价率处于15%-25%的标的弹性与正股跌幅负相关。这一规律说明,该区间标的的下跌弹性与转债价格并不相关,而是应该着重考察其正股跌幅。这类标的(价格通常在110元以下)具有较高的安全属性,对正股大幅下跌的反应有限。

最后,个券特征也是影响转债弹性的重要因素。在案例中报告简要分析了正股基本面,受市场关注程度、转债规模和流动性等因素。当然,除此之外转股期、条款、转债价格是否过高等因素也需要留意。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

以目前可交易偏股转债为样本,推荐兄弟转债、铁汉转债等标的

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

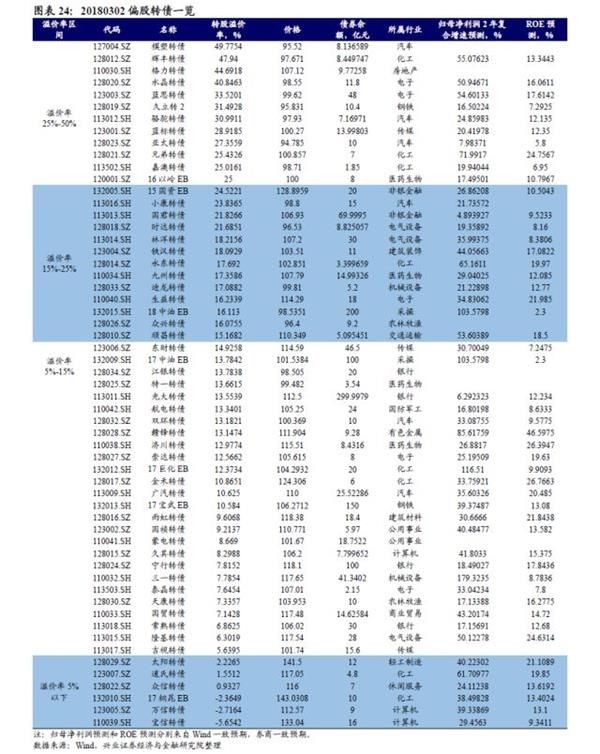

截至3月2日(本周五),市场中溢价率小于50%的可交易的偏股债券共56只(不包括暂时停牌的标的),多集中在溢价率5%-25%区间内。表中部分标的的归母净利润预测和ROE预测值空缺,也从侧立面反映了其缺少关注或基本面较弱的事实。

从上述框架出发,配置的思路如下:

1)溢价率25%-50%的标的价格均小于108元。低价标的中水晶、辉丰、蓝思基本面有一定看点,下跌空间小;兄弟基本面亦可且转债规模小,目前有可以关注。

2)对于溢价率15%-25%的标的,从上涨弹性角度看基本面相对较好、转债规模小、溢价率较低的小盘优质品种如铁汉、顺昌、永东等跟涨动力相对更强;从下跌弹性角度看,国君是抗跌标的。这一区间的标的需要结合溢价率与基本面等因素进行配置,可攻可守。

3)对于溢价率15%以下的个券,应该将重点聚焦到公司基本面上。太阳、桐昆EB、宝信价格处于高位,可能来自对基本面或市场风格的反应,但其抗跌能力可能略差,适合进攻型投资者;赣锋、济川、雨虹、宁行亦有进攻属性;万信、道氏可能是平衡型的选择;广汽、中油EB、巨化EB可稳健持有。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

市场回顾

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

股市回调,债市回暖

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

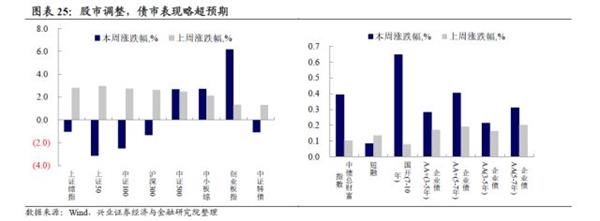

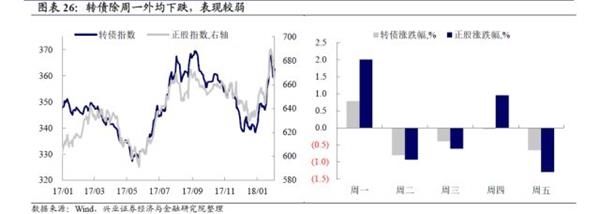

本周A股走势分化明显:沪市弱势震荡,上证综指周跌幅为1.05%;深证成指本周上涨1.81%;创业板表现强势,综合指数大幅上涨5.93%。总体来说,本周以金融、地产、食品饮料、家电为代表的大盘蓝筹表现疲软,而分布于计算机、电子、传媒等板块的个股十分活跃。分日看,周一是普涨格局,三市均收红;周二、周三、周四上证综指表现弱势,而深市、创业板持续走强;周五沪市依旧疲软,前期有一定涨幅的创业板综指下跌0.76%,三市均收绿。

债市在资金面相对宽松的大环境下表现较好。周一、周二利率债、信用债收益率多数下跌,国债期货普遍上涨,债市回暖程度超预期。周三起债市表现平稳,周三当天债券收益率走势分化,国债期货下跌,周四、周五亦是分化走势,总体波动较小。

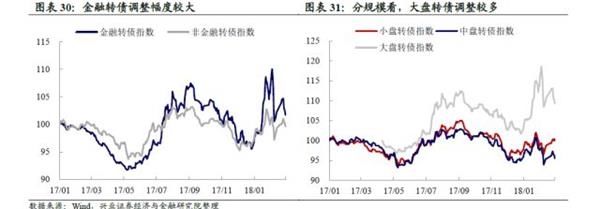

转债跟随股市,弱势调整

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

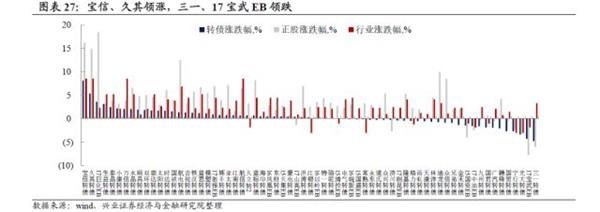

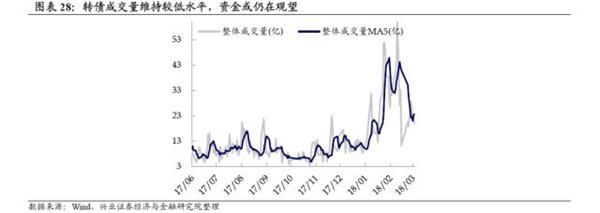

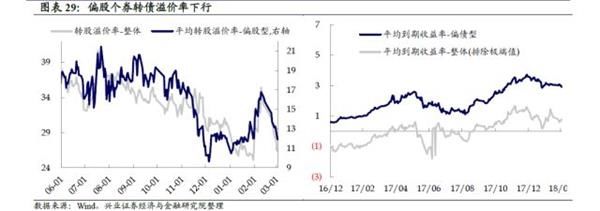

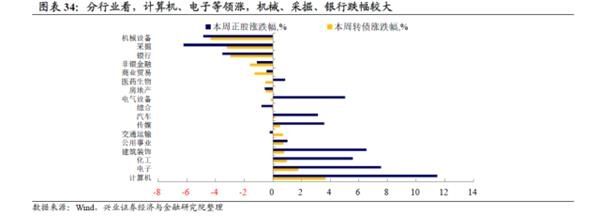

受权益市场调整影响,本周转债市场表现疲软,除周一外均有跌幅。以权重为主的中证转债指数本周下跌1.10%。交投活跃度方面,周度成交量维持较低水平,资金或仍在观望。估值方面,整体转股溢价率略有下行。分指数看,本次调整集中于大盘、中盘转债,小盘/低平价转债指数表现不错。个券方面,计算机及小盘标的领涨,如宝信、久其等;大盘品种如三一、17宝钢EB、宁行等领跌。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

市场信息追踪

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

一级市场发行进度:大族转债上市等

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

本周大族转债(23亿)上市;玲珑转债(20亿)、艾华转债(6.91)发行。目前已发行转债/公募交换债合计余额为1730.35亿元。截止本周末,一级市场共有144个转债、7个公募可交换债发行预案,合计拟发行金额4064.72亿元。已公告预案进展方面,乾照光电(10亿)、坤彩科技(4亿)、浙江美大(4.5亿)、同兴达(3.9亿)发布预案公告;万安科技(7.2亿)、亚泰国际(5亿)、多尔克司(1亿)预案获股东会通过;博世科(4.3亿)预案获发审委通过;科森科技(6.1亿)收到证监会反馈意见。

转债|演绎|研究|溢价率|标的---傻大方小编总结的关键词

风险提示:基本面变化超预期;监管政策超预期。

转债弹性研究:两年来转债弹性的演绎。转债|演绎|研究|溢价率|标的---

- 中国空间技术研究院旗下兰州空间技术物理研究所与杭州客户签订大

- 武汉理工大学通报“研究生坠亡事件”:停止导师招生资格

- 迈克尔·杨

- 研究成果显示对反物质光谱测量精度达万亿分之二

- 2018中国程序员研究报告

- 10年研究,美生物学博士揭示高血脂惊人真相:谷物才是罪魁祸首!

- 美媒:麻省理工学院研究能“听到”无声之言的设备

- 华大生命科学研究院-病原组学研究所学术人才招聘 | 广告

- 【历史】基于“长时段”理论的高考试题研究——以1952-2017年全

- 两难选择影响了科学研究:用漫长一生证明低热量饮食长寿,还是用