死磕平安VS干掉国寿 2018最大悬疑:谁是寿险一哥?

傻大方提示您本文标题是:《死磕平安VS干掉国寿 2018最大悬疑:谁是寿险一哥?》。来源是金融界。

死磕平安VS干掉国寿 2018最大悬疑:谁是寿险一哥?。寿险|国寿|一哥|保费|平安|2018---

无论是2008年的“超人计划”,还是2014年的“最大最好”,中国平安(601318,诊股)积虑寿险一哥之位多年。

体量决定江湖地位,过去十余年间,两者间年均差距1500亿元的保费现实面前,这一切貌似很遥远。

十年隐忍,2018年的平安或许等到了一剑封喉的机会。

习惯了大口吃肉、大口喝酒的大哥国寿,2018年遭遇政策拐点,开门红首月业绩惨淡,无形中助攻平安之“超人计划”。

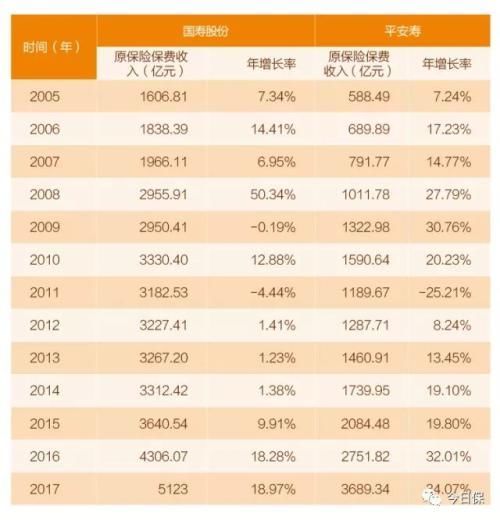

2018年1月,国寿保费负增长20%,与正增长20%的平安人寿之间保费差距仅百亿元。

这个数字上一次出现的时间,是2005年的1月,那时国寿的保费160亿元,平安人寿尚不足60亿元。平安人寿保费仅是国寿的三分之一,2018年这一数字已超过九成,91%。

“草蛇灰线,伏脉千里”,挟高贵出身及曾经的过半市场份额优势横行江湖的大哥落寞至此,何以破局?失去银保屏障,持续两年的个险“双领先”2018能否再度灵验。

围魏救赵,二元同进。捍卫中心城市优势、个险一哥尊严的救赎中,能否令老二平安2018上位成功?

且看这一场缠斗了十余年的一哥之争,是否有你们的影子?

01

这是一场旷世长跑,互有胜负。

因利差损导致的偿付能力问题一直是本世纪初,大哥国寿头疼,及保险监管着力点之一。

多方推动下,2003年中国人寿(601628,诊股)实现纽约、香港两地上市。趸缴、银保、个险趸缴的种子亦在那时种下。2003年,中国人寿海外上市元年,全年保费飙至1600亿元,占据半壁江山。个险人力,65万。

再看尚在小麦改革中的平安, 2003年、2004年、2005年辗转反侧难过600亿元保费关卡,甚至2004年出现负增长。也是这三年初步奠定了老二平安2008年“超人计划”、 2014年“最大最好”口号的底子,收缩银保、强调个险与续期。

2006年后,这场角力发生微妙变化。一场年均18% VS 11% 的不同保费增速之旅悄然启动。如果抛开2008年、2011年,两个特殊年份,这组数字对比将会更为强烈。

寿险|国寿|一哥|保费|平安|2018---傻大方小编总结的关键词

2008年国寿50%的保费增速,同比2007年猛增千亿保费,不但止住了市场份额下滑的趋势,还实现了多年难见之正增长。

这既得益于2007年险资12%的超高投资收益吸引更多青睐投资性产品的消费者,亦是2004年那一批大量趸缴五年期产品之后遗症。此后,五年一轮回之趸缴现金流持续影响国寿,最直接的体现就是业务方面的规模瓶颈,持续多年徘徊于3000亿元不前。

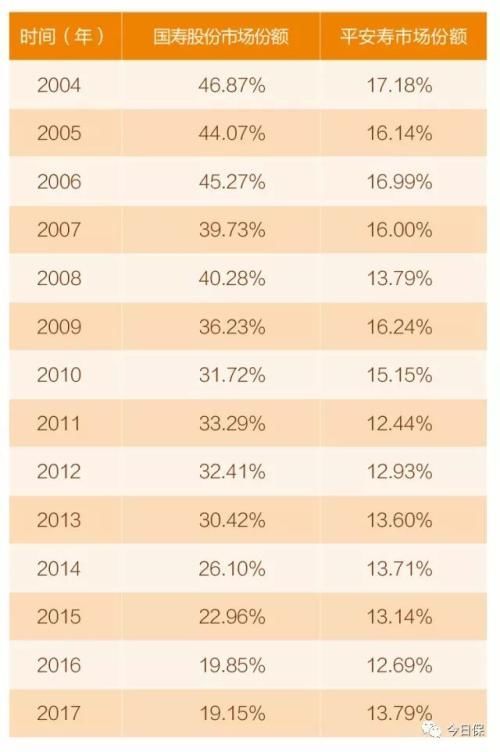

6年间,市场份额丢掉10个百分点。直至2012年,保险投资放行,投资性产品再度崛起,银保再临高峰,国寿方才乘行业东风,2017年突破5000亿元关口。

遗憾的是国寿依旧在过去的五年中丢了更多的市场份额,2017年时已不足20%。同期平安人寿顽强守住13%的市场份额,略有回升。

究其原因,中短存续期的时代,保费的盛宴中,传统大型主流险企并非主角。加之不断扩容的中国保险市场,极大稀释了巨头们的市场份额。

所不同在于,基数更大的国寿掉得更快,保费增速很难跟上行业平均水平,从半壁江山到不足两成。

寿险|国寿|一哥|保费|平安|2018---傻大方小编总结的关键词

02

劫点2018,“超人计划”要成真?

不断追逐寿险一哥的长跑中,国寿巨大的优势被那7%的增幅差距蚕食。

即便如此,国寿股份根基还在,过去十四年,国寿股份累计比平安寿多收了2.15万亿元保费。两者间年均保费差距依旧有着一两千亿元的鸿沟。

最近三年(2015年、2016年、2017年),国寿年度保费规模均比平安高出1500亿元左右。

再看,双方投入资源、精力最大的开门红战役亦呈现上述特点。平安之开门红保费,十余年来,是国寿开门红业绩的30%-50%左右,最高年份的2017 年为58%。

寿险|国寿|一哥|保费|平安|2018---傻大方小编总结的关键词

2018年,这一切极大改观。

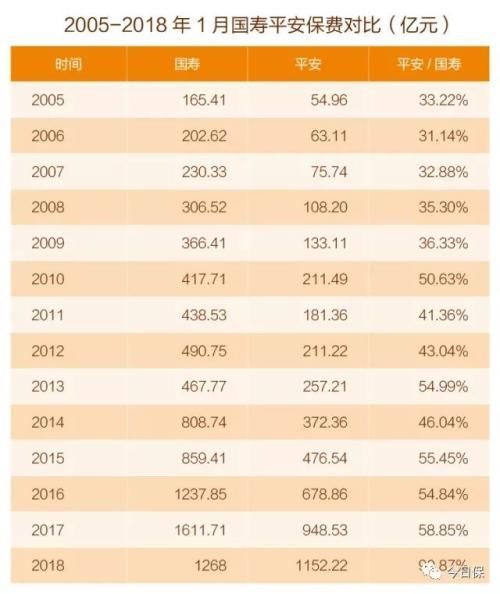

这一年开门红首月,国寿负增长两成,保费收入1268亿元,平安人寿逆势增幅两成,1152亿元,两者差距116亿元。平安与国寿保费之比,91%,仅差9个百分点。十二年前,是67个百分点。

姑且大胆测算,按照国寿20%的负增长速度,平安20%的正增长速度,预计5月份平安将以约2402亿元的保费略超国寿的2388亿元保费。

如果以国寿10%的负增长速度,平安10%的正增长速度测算,平安人寿将在10月份以3847亿元的保费增速超越国寿的3756亿元。

梳理过去十三年数据,国寿全年保费和开门红业绩息息相关,并不理想的2012-2014年间,全年保费仅保持一个百分点的增幅,致使3年间国寿市场份额滑落6个百分点。期间,曾出现一次5%的开门红负增长。

对比2013年的那次5%开门红负增长,这一次要严峻得多。政策环境也不可同日而语,那是一个保费盛宴的起点,2013年国寿年度保费为3267亿元,2017年已突破5000亿元。

03

埋单历史。

这一场战役的结果,早已埋在两家企业本世纪初趸缴与期缴的战略选择中。

只不过半壁江山、三分天下有其一、守住市场份额第一的份额执着中,加速了这一结果的到来。

2004年、2008年、2013年,三个步点,系列趸缴产品带来的蹉跎,令中国人寿2016年方才完成期缴保费卖过趸缴保费难关,耗时长达十余年之久。彼时的主要竞争对手早已凭借大续期、大个险恢复元气,甚至遥遥领先。

尤其是2008年,应付上市前后大量趸缴产品,及守土有责持续多年的“三分天下有其一”的目标,国寿再度发售千亿级别的趸缴产品。

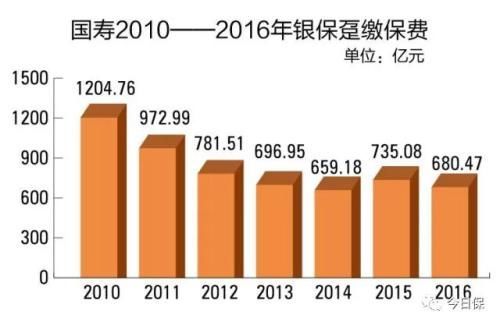

此后数年,国寿银保趸缴均保持年度千亿元左右规模,直至2010年依旧高达1204亿元。

寿险|国寿|一哥|保费|平安|2018---傻大方小编总结的关键词

反观以个险为主的主要竞争对手,2015年、2016年平安人寿趸缴业务规模占比四五个百分点,一百多亿元,多来自于银保渠道、团险渠道。

04

银保捍卫一哥的落寞。

“炽心冰清欲渡水,春风不解二月寒”, 相对于主要竞争对手们做大个险、放弃银保的打法,国寿的渠道策略乃延续多年的个险+银保,力拼对手之大个险,捍卫一哥地位。

生于本世纪初的银保渠道,能以短短十余年时间一度成长为国内第一大保险渠道,既得益于新生事物的鲜活生命力,亦证明了银保可迅速上量的渠道价值。

相对于个险而言,银保的业务价值内涵、可控性都值得商榷,尤其是政策环境的变化几度冲击曾经的第一大渠道。

快速推动公司业务的同时,大型寿险公司也切身感受到了银保业务剧增带来的“滞后效应”--满期给付问题,巨量的现金流出,银行的强硬与协调……

另外,基于银行对中介业务的诉求,简单、短期、高件均的产品乃银保标配。相当程度上与寿险公司追求长期价值相悖。这也是银保渠道“无价值、价值低”的由来。

于是乎,主流寿险公司大多选择走内涵价值高、队伍可控、利润高的个险独木桥。

以上市寿险公司为例,平安人寿是较早压缩银保渠道者,上文有过交代,本世纪出的麦肯锡改革中,平安即开始了压缩银保路。如今,大个险早已成型,虽保有银保渠道,但相对个险渠道,早已被“边缘化”,2016年其银保渠道保费占比仅5%左右。

太保寿险更为彻底,砍掉银保渠道,聚焦个险与期缴战略数载,银保保费占比亦由半壁江山,降至几个百分点。另一家上市寿险公司--新华保险(601336,诊股)转型之路与太保寿险“殊途同归”, 更决绝--2016年后的两年内砍掉全部银保趸缴。

大哥国寿也采取了压缩银保趸缴的策略,转做二次开发。不过趸缴基数太大,难一步到位,尚有市场份额第一之压力。持续压缩下,2016年其银保渠道趸缴业务保费尚有680亿元。

继2010年银监会叫停银保“驻点销售”、要求“一对三”后、2017年的134号文将银保带向硬着陆。

尽管行业早对2018年银保负增长达成共识,依旧无法想象,2017年银保市场期缴同比增长在30%以上,2018年开门红银保新单、期缴均出现大幅下滑。

根据同业交流数据显示,2018年首月国寿银保新单下滑九成,期缴规模下滑近四成。

05

大个险时代,一场人力的竞逐。

2008年底,在平安大学召开的深圳寿险主管大会上,时任平安寿险董事长兼CEO李源祥提出了“5年超人寿”计划。

个险新单保费、个险规模保费、总保费,“5年超人寿计划”的行进三部曲。

2010年5月平安的个险首年规模保费就首次超越了国寿,此后两者胶着并进。

为实现超越国寿个险首年规模保费的目标,2010年初平安对全年销售策略进行了调整,拓宽各项销售业务。面对市场竞争,国寿亦迈开了步伐,再度确定了个险+银保的两大渠道合力狙击之道。随后两年国寿银保业务保费均超过千亿元。

另一个主战场在人力。

传统个险时代,人海战术依旧是主流险企的主流打法。2008年平安人寿30万营销员,2013年达到61万人力。同期中国人寿依旧徘徊在65万人力,和10年前的2003年海外上市时人力数字相同。

2015年,乘寿险营销员资格考试取消的契机,两大寿险巨头上演人力大战。

同年中国人寿营销员增长到98万人,一举摆脱多年人力规模停滞的局面,2016年达到150万、2017年高达190万。同期平安人力规模,87万、110万、140万。

人力之大发展,迎来个险业务的水涨船高。行至2015年,国寿个险规模保费近2300亿元。平安人寿则凭借高于行业水平的人均产能,大个险超越之路渐顺畅。2015年,平安人寿个险保费规模几乎坐稳第一,领先国寿约400亿元。

06

国寿的反击,换帅、争夺中心城市、个险双领先。

2014年,平安人寿董事长兼CEO丁新民那句傲娇的“5年内成为中国最大、最好的寿险公司”俨然就是“超人计划”之翻版。

这一年,国寿发生了一件大事--掌舵七年的老将万峰离开,投奔新华保险,林岱仁继任国寿总裁。

随后,一纸军令状--推进个险渠道发展,复兴大中城市。圈定全国100家大中城市作为重点城市、确定个险期缴业务与个险人力的“双领先”战略,加大资源倾斜。

众所周知,中心城市是平安人寿的核心竞争力所在。2009年时,全国近一半省会城市的头把交椅均已经被平安人寿夺得。

两年后,2016年国寿个险反超平安个险。随后2017年3月的国寿2016业绩发布会上,林岱仁宣布:

经过两年的努力,当前国寿在全国36个省市分支机构中,已经有18家分公司在市场上实现了个险期交业务与个险队伍的双领先,另有5家已实现单领先。

100家大中城市中,有超过50家大中城市实现个险双领先。而未取得领先的一些城市,与竞争对手的差距也在缩小。

与此同时,国寿又有了关于市场份额新的表述,“市场份额第一就是中国人寿的底线”。

后记

2017年3月,保监会核准平安人寿高层调整:原总经理赵福俊降职为副总经理,原副总经理余宏升任总经理。

2018年2月,国寿2018年工作会议透露,2017年个险再度实现“双领先”,2018年将继续聚焦城市市场,巩固县域市场战略。

- 改造后的平安公园 月底亮相

- 服务湾区建设携手共建平安

- 今天是9月3日,百年难遇的平安日,打开一年四季都平安!

- 又一社交APP火了!有人说它干掉微信有人说它涉黄...但这一功能获

- 今天是9月1日,百年难遇的平安日,打开一年四季都平安!

- 市管42座下穿隧道平安度过汛期

- 湾南社区:开展平安宣传,提高居民防范意识

- 2年时间,4229起、价值215.8亿!缅甸克钦邦如何才能干掉毒品?

- 【贸金招聘929】平安银行深圳分行社会招聘启事

- 中元节,送你一张图,愿你四季平安健康长寿!