孙骁骥:房贷利率持续上调 房价为何没有大跌?

傻大方小编提示您本文标题是:孙骁骥:房贷利率持续上调 房价为何没有大跌?。来源是金融界。

孙骁骥:房贷利率持续上调 房价为何没有大跌?。房价|房贷利率|大跌|孙骁骥|上调|持续---

作者:学者、财经作家,金融界网站专栏作者 孙骁骥

最近,各地接二连三提高房贷利率。房价本来就高的地方自然不用说,例如,广州四大国有银行近期宣布首套房的房贷利率上浮10%,深圳也有两家银行上浮20%。

此外,连很多房价原本不算高的地方银行也开始大幅上调房贷利率,例如成都、合肥、河北等地,普遍上浮至少5%到10%,二、三套房这样的情况上浮还会更高。

有人按照100万元30年账期的贷款计算,现在上浮后的利息和一年前相比,平均利息多出了27万。可见,按揭购房的成本确实是变高了,然而房价有没有因此下降呢?

我们浏览下最近的楼市新闻,会发现大幅调高房贷利率之举并没有明显的降低房价。北上深的房价稳中略有下跌,但是其他的城市却有的涨、有的跌,并没有出现房价同时下跌的局面。这其中的道理,值得说说。

一,房贷利率的上涨周期才刚刚开始

根据国家统计局数据:今年1月份全国70个大中城市商品住宅销售价格平稳、热点城市继续降温是主基调。

北京、天津、上海、南京、无锡等15个热点城市新建商品住宅价格保持稳定,其中11个城市价格低于上年同期水平。一线城市新建商品住宅价格同比由上涨转为下降,二手住宅价格涨幅连续16个月回落。

从历史数据看来,上调利率确实对于控制房价上涨有一定的作用,至少,过去几年的房价高速上涨现象得到了遏制。不过,老百姓(603883,诊股)期待的“房价跌”却并没有发生。利率的上调只是在一定范围内控制了房价的暴涨,但并不足以令其下跌。

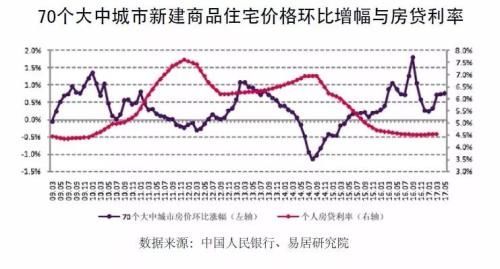

通过70个大中城市新建商品住宅价格同比增幅与房贷利率的走势,可以明显的看出,两者的走势基本相反。当房价同比增幅高时,房贷利率往往较低,而当房价同比增幅低时,房贷利率往往处在同时期的高位,反向关系很明显。

在市场上,实际房贷利率的提高会带来房地产价格的下降,房贷利率与房地产价格负相关,根据每次8到10个季度不等的加息周期,形成了与此大致同等时间长度的地产价格周期。但是,房贷利率政策在长期内对房地产价格并不一直保持负向影响。

房价|房贷利率|大跌|孙骁骥|上调|持续---

如果观察中国内地自从地产市场化以来的房贷利率,不难从数量上发现,目前我们正处在从利率的低点走向高点的周期里。

2016年2月的基本利率为4.16%,这是历史的最低点。而房贷利率要从最低走到最高点再转为下跌,这少说都需要三年以上的时间。现在,利率的上涨不过是刚开了个头,而未来的利率最高会不会来到6%乃至7%以上,都存在可能。

从供需理论来讲,上调实际房贷利率提升了购买房地产的成本,使房地产投资者的持有成本上升,从而通过价格预期影响公众的投资行为。同时上调实际房贷利率也会增加自住购房者住房抵押贷款的还款额,降低人们的购房需求,因此房地产价格有下滑压力。

但随着时间的推移,房地产价格的下跌会影响开房地产发商的资产负债表。信贷约束的上升,勒住了房地产开发商的脖子。

那些小规模的开发商受其自身条件的限制,不具备规模经济效益,而融资难度加大更是降低了其盈利水平,导致一部分中小开发商被淘汰出市场,社会的总开发规模也会随之下降。

以上足以解释利率上升之后,房价增速在一定期限内回落的原因。但是,现在并不是所有的城市房价都在下跌,而是有涨有跌,这个现象并不能完用“利率上升,房价下降”这句话来解释。

二,利率只影响短期房价,长期房价由政府债务决定

我们需要来看一下房地产信贷的另一方面。

在淘汰小开发商的同时,信贷约束也会间接影响既有开发商的开发规模,而房屋开发规模减少受到建设周期的影响直到一至两年之后才出现,从而导致市场上房屋供应量下降。开发商由于受到贷款利率上升的影响,资金使用成本增加,新开工的房地产项目开发成本上升。

市场的不断集中导致大型开发商拥有更大的市场势力,进而直接演变为更高的项目定价能力,从而导致其要求更高的房屋售价。

受这几方面作用力的影响,房地产价格出现了既有下跌又有回升的复杂局面。实际上,房贷利率对房地产价格只有短期影响,这种影响会随着时间而减弱,并在长期出现推动房地产价格上行的现象。

说穿了,中国的房子是市场化的,但房子的“根”在于土地,土地却又不是市场化的。决定长期房价的最关键因素,并不是利率,而是土地的主人--地方政府。

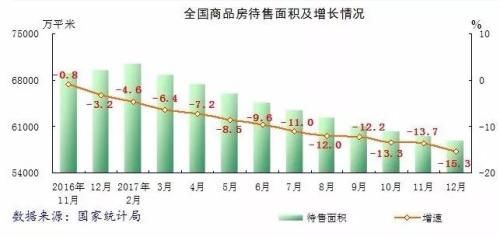

2016年2月以来中国实行“低利率”政策,不过是为了配合各个地方去库存的政策而采取的“金融配套措施”。随着利率一路走低,库存去得也确实很快,2016年底到整个2017年,全国的待售商品房数量一直是负增长,跌幅非常明显,可见去库存的成效显著。

房价|房贷利率|大跌|孙骁骥|上调|持续---

虽然库存被“强制性”的去了一部分,但这件事的代价却是近几年一直实行了过低的利率,其中包括很多7折、8折、8.5折利率的房贷,这些有大量折扣的存量房贷,实际上将会导致不同程度的亏损。

因此,现在这个节骨眼利率上行,体现出的现实并不是房贷利率过高,而是表明目前已经进入了利率正常化、利润正常化的通道。之前在低利率的时候按揭买房的人,只能说是为国护盘可喜可贺了。

在响应号召去库存以后,地方政府又来了另一招:响应号召收紧银根、限制房贷。于是我们看到了现在全国各地房贷上涨的情况。

房贷利率的本质,其实就是操纵需求的工具;但是房价本身并不由购房的供需关系决定,而是由地方政府的融资需求决定。这就是中国房地产利率与价格“二元化”的基本格局。

众所周知,地产市场的繁荣是地方政府土地财政增收的重要保障,地方政府出台的政策可以左右土地资产的评估价值,而土地财政的收入增加会反过来增强政府的偿债能力,让地方政府更多的举债。

在当前的游戏规则下,地方政府利用对国有土地的绝对垄断来经营城市,并利用土地抵押融资来发展工业经济,这一切的源头,依然在于房地产。因此,地方政府作为房价的主心骨,这一点长期来看是不会变的。

根据相关的研究,地方政府债务每增加1%,房价水平相应会上涨12.9%至28.9%,上涨幅度根据各地房价泡沫的程度和杠杆使用程度而不同。总之,我们会很明显的看到,房价水平在很大的程度上和地方政府的债务规模有关,债务越多,房价越是“水涨船高”。

这应验了那句俗话:水能载舟亦能覆舟。房地产是一艘大船,利率不过是撑船的一根船篙,起不了决定性的作用。

现在看来,这船还算平稳,怕只怕,土地财政的游戏持续这么玩下去,总有一天“水涨船高”的浪头太大,船篙要被打折,船也要淹水。

本文转载自“骥观天下”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

- 房贷上浮30%,不能投资房子了!

- 美联储新任主席:联邦基金利率进一步逐步上涨将最有助于实现我们

- 准备买房的注意了!购房低利率时代即将被终结?

- 农村40万自建房享受生活VS城里40万首付每月背6000房贷的苦逼生活

- 五连涨!南京部分银行宣布上调房贷利率 最高上浮幅度达30%

- 链家遭起诉 被指不了解房贷政策造成财产损失

- 2018年长沙首套房商贷利率最高上浮20%

- 【武汉买房】房贷利率 5 连跳,最高上浮30%,意味着一台宝马!

- 链家中介分解年末买房贷款压力大 房贷断供会怎样呢?

- 海口农商行被罚?房贷款违规屡现已有多家银行违规被罚!