光大证券:看好节后的三月反弹 关注两条投资思路

傻大方提示您本文标题是:《光大证券:看好节后的三月反弹 关注两条投资思路》。来源是金融界。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

光大证券 谢超 张安宁

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

要点

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

1、地产与银行价值重估过快的风险得到释放。新格局下,地产限购边际放松不意味着限贷等地产调控政策放松,银行虽受益于利率偏高但也受制于负债扩张和周期下行,尤其是新格局下的严监管有可能暴露中小银行的风险,因此地产与银行价值重估过快是市场短期波折在所难免的重要原因。从最新态势上看,经过春节前的二月调整,这两大非理性情绪明显消退。

2、盈利增速下行,这一新格局下的最大风险已经被充分重视。在一月的躁动中,大牛市的狂热情绪让一度销声匿迹的周期上行论蠢蠢欲动,市场忽视了新格局下盈利增速下行的风险。从历史数据看,因为盈利增长就认为是新牛市的简单逻辑是站不住脚的,事实上通常是“双杀”并存,即业绩盈利增速下行通常伴随着杀估值。二月剧烈调整已经体现了市场对盈利增速下行这一最大风险的充分认识。

3、美股持续崩盘式挤泡沫概率低,不会改变A股运行大方向。鲍威尔不是耶伦,他会受到在位总统和党派意志的影响,在美国金融市场动荡之际,他表示“我们正处在逐步将利率政策和资产负债表正常化的过程中”,“我们将对金融稳定面临的任何酝酿中的风险保持警惕”。这意味着美股已经运行至货币政策正常化与基本面改善赛跑的新格局中,单边上行的美好时代难以为继,持续崩盘式挤泡沫的概率也不大。美股只要不持续崩盘式下跌,不会改变A股运行大方向。

4、A股大方向:新格局下的价值重估仍在路上。新格局下,除了紧信用、控房价有利于提升权益估值之外,权益价值重估的另外一层含义在于防止盈利增速下滑下的双杀、支撑估值不被盈利增速下滑拖下去。因此,全年看,价值重估的进程尚未结束,看好新格局下权益资产的观点依旧成立。后续实体部门盈利增速回落的时候,价值重估的作用就会更多的体现为防止双杀转熊。

5、看好科技,看好龙头,看好节后反弹。对于全年而言,我们还是建议关注三大溢价和一个主题,其中,消费股和金融股仍然是长期布局的优先选择,但对于短期的三月反弹而言,我们建议重点关注两条投资思路,第一个是科技股,相对利好创业板的反弹行情,第二个是新格局下,行业虽然盈利增速下行,但行业龙头将享受产业组织重构溢价,因此二月调整后,蓝筹白马中的龙头反弹空间更大。

风险提示:特朗普政府财政刺激推动通胀超预期上行。

正 文

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

2018年1月1日,我们提出“一月行情不悲观,春季躁动需谨慎”;1月3日发布2018年度策略报告《新格局下的价值重估》,1月行情也是按照价值重估的逻辑在演绎;1月28日,我们提出:这样一种价值重估是在“新格局”的前提下发生的,过快的价值重估、迈向蓝筹泡沫化的价值重估并不可持续,短期难免波折,并在1月31日、2月1日连续发布报告《短期波折不意外,市场莫忘新格局:价值重估进程与展望》、《为什么讲“一月行情不悲观,春季躁动需谨慎”》,二月调整如期展开。

当二月调整迅速演变成二月恐慌时,我们连续发布报告《无需恐慌,择票布局——再谈当下的市场观点》、《需要谨慎,不需要恐慌——外部冲击下的市场大跌怎么办》。在指出没有必要恐慌的同时,之所以没有在当时提出看反弹,是因为“情绪宣泄的终止和去杠杆节奏的再把控,需要一定时间做调整,所以现在难以断言就是大规模加仓的时机,还需要继续观察一些信号”

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

[1]光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

。但在当下,我们之前看到的市场调整动能已经得到了相当程度甚至是比较充分的释放,这就是我们所需要的信号,因此我们看好节后的反弹。光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

1、地产与银行的价值重估过快风险释放

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

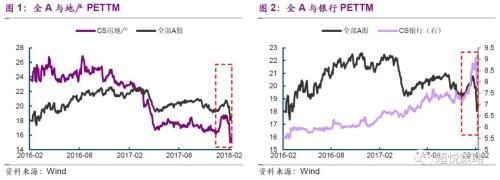

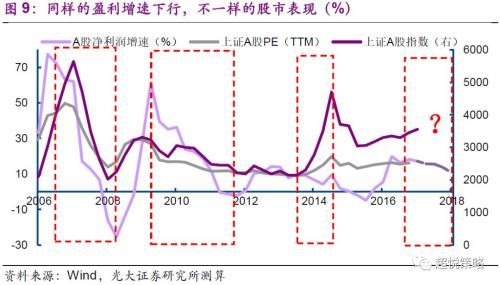

在1月31日的《短期波折不意外,市场莫忘新格局:价值重估进程与展望》中,我们提出,地产与银行价值重估过快,是市场短期波折在所难免的重要原因。从最新态势上看,经过春节前的二月调整,这两大非理性情绪明显消退。

[1]谢超、张安宁:《无需恐慌,择票布局——再谈当下的市场观点》,2018年2月2日。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

地产方面,限贷而不是限购是最根本的地产调控政策,只要限贷政策不放松,地产调控的过度乐观预期终将被证伪。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

四大行自2月1日起,对广州地区首套住房按揭的利率上浮10%,二套房则上浮15%到20%不等[1],业已表明一线城市调控不会放松。而在一月份的信贷数据中,虽然整体的信贷数据出现所谓的天量投放,但主要投向居民购房的中长期贷款却出现下降,而且即便是考虑到居民短期贷款后,居民部门的1月份信贷增速也仅有20%,远低于整体的43%。更值得注意的是,今年1月份的这种变动与2017年1月份完全相反,当时是居民中长期贷款增、全面信贷投放降,而今年1月份则是居民中长期贷款降、全部信贷投放增,这体现了房住不炒的原则下,地产限贷不存在放松的问题。地产调控政策放松预期的落空,是地产板块全面、快速回调的根本原因,是价值重估过快、是全面价值重估不可持续的结果。从图1、图3来看,1月行情中的非理性乐观情绪已经消退。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

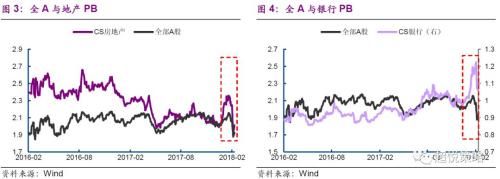

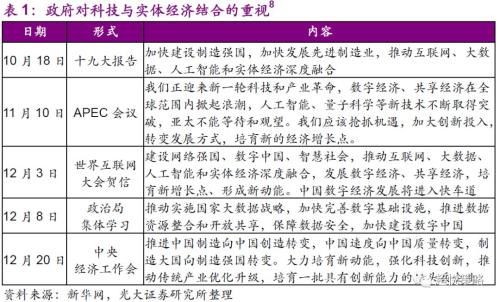

与此相类似的是银行。在《短期波折不意外,市场莫忘新格局:价值重估进程与展望》(1月31日)中,我们提出银行指数加速式价值重估不可持续的主要理由是:新格局下,利率高于经济周期所要求的水平,有利于金融盈利增长、不利于实体盈利增长,但一月份银行指数加速式的价值重估在充分反映了资产端受益逻辑的同时,可能忽略了新格局下后续经济周期下行对负债端和资产质量可能造成的压力。在《需要谨慎,不需要恐慌——外部冲击下的市场大跌怎么办》(2月6日)的报告中,再次指出2月5日市场出现了对中小银行大举拉升,这一点显然忽视了新格局下中小银行风险暴露的问题,进一步积聚了市场的调整压力。而经过二月调整,银行指数加速式重估的过度乐观情绪也出现了明显消退(图2、图4)。

2、盈利增速下行:新格局下的最大风险不再被忽视

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

除了地产和银行之外,我们在《短期波折不意外,市场莫忘新格局:价值重估进程与展望》(1月31日)提出的第三个非理性情绪在于核心资产泡沫化的躁动,这也是市场难免调整的重要原因。泡沫诱发股灾,殷鉴未远,担负平抑市场非理性波动的资金还在,因此监管层面“要价值投资,不要价值泡沫”的信号,也不支撑核心资产全面泡沫化的观点。1月底,国家发展改革委员会价格监督检查与反垄断局召开白酒行业价格法规政策提醒告诫会,旨在引导和推动白酒生产流通企业守法经营,维护市场价格秩序[1]。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

事实上,更重要的是,没有虚幻的核心资产,核心资产不是价值泡沫的理由。盈利能力是核心资产的唯一标准,而新格局下,劳动要素负增长导致潜在增长率下滑,抑制实际增长回升空间;双支柱政策框架下,紧信用加大投资下行压力,控房价意味着地产销售继续承压,土地购置增速上升难阻地产投资回落;GDP名义增速终将难免回落,带动全A盈利增速下行至11%,增速接近腰斩,在这种背景下,所谓核心资产的盈利增速也难免受到影响(图8),基本面不支持核心资产全面泡沫化,这也是核心资产泡沫化势头得到遏制的根本原因。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

我们一直强调,盈利增速下行也是今年市场最大的风险。并不是因为盈利还在增长,就会有盈利推动的新牛市。事实上,从历史数据上看,很多的时候估值会伴随着盈利增速的变动而变动,盈利增速下行往往与杀估值交织在一起形成双杀,导致市场在盈利增速回落的过程中转熊(图9)[1]。而这个新格局下的最大风险,在一月的躁动中,明显被忽视了,一度销声匿迹的周期上行论再次蠢蠢欲动。因此,我们反复强调,抛弃躁动,方是上策。 光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

一月份的信贷数据再次证伪了周期上行论,让市场对盈利增速下行的风险给予了足够的认识。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

在我们的双周期分析框架下,资产端的社融是比负债端的M2更重要的的数据,1月份的M2增速虽然略有反弹,但社融增速却出现明显下降,这意味着未来的增长压力继续加大。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

3、美股新格局:持续崩盘式挤泡沫的概率低

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

对于二月调整而言,美股崩盘式下跌虽然不是根本原因,也不是最初的直接诱因,但确实是加速市场调整的重要原因。因此,要判断A股的调整进程,判断美股是否还会持续崩盘式下跌仍然是绕不过去的问题。

在《需要谨慎,不需要恐慌——外部冲击下的市场大跌怎么办》(2月6日)中,我们提出:美国当前的基本面并没有出现明显恶化迹象、还在向好,市场崩盘式的挤泡沫在很大程度上是因为市场预期政策收紧在与基本面改善的赛跑中开始领先。而这个预期主要来自于耶伦的卸任前表态,

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

事实上,耶伦一直强调政策不落后于形势,这是吸取格林斯潘等前任的教训,以小泡沫的不断刺破来换来大泡沫的不累积光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

。这一点也一度遭受克鲁格曼等人的指责,虽然耶伦卸任后左侧风格会不会弱化不得而知。但有一点是确定的,美联储的独立性并没有大家想象的那么强,如果时任美联储主席是在位总统任命的,那么美联储的决策将会体现在位总统和党派的意图。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

特朗普的施政方针是异常明确的,让美国再次强大。而持续的崩盘式下跌,难免影响美国今年的增长前景,对于共和党今年的中期选举也必将是不利的。因此,预计承担宏观审慎监管职责的新任美联储主席鲍威尔,大概率会释放一些信号以制止恐慌情绪的蔓延。事实上,在美国金融市场动荡之际,新任美联储主席鲍威尔在华盛顿发表宣誓就职演讲时说,“我们正处在逐步将利率政策和资产负债表正常化的过程中”,“我们将对金融稳定面临的任何酝酿中的风险保持警惕”[1]。这是鲍威尔自美国金融市场遭受了多年来最为剧烈的波动以来首次发表公开讲话,我们认为这是非常专业且符合预期的表态,此后美股的恐慌情绪逐步消退,崩盘式下跌基本终止。

当然,正如我们在2月6日《需要谨慎,不需要恐慌——外部冲击下的市场大跌怎么办》中所提出的,这并不代表货币政策正常化进程的逆转,而只是节奏的把握。因此,虽然美股继续崩盘式下跌的概率不大,但毕竟美国货币正常化已经将美股带入货币政策正常化与基本面改善赛跑的新格局。因此,我们认为,对于今年的美股而言,虽然持续崩盘式下跌的概率并不大,但市场单边上升行情继续的概率也不大,最有可能的是美股波动加大、呈现出调整态势。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

但是我们一贯以来的观点是,对于去杠杆、挤泡沫、防风险而言,节奏远比方向更重要。这意味着,只要美股不持续崩盘,对于A股的影响就是可控的,不会影响A股运行的大方向。4、A股大方向:新格局下的价值重估仍在路上

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

新格局下,我们看今年的盈利增速下滑。而从历史上看,盈利增速下行通常伴随着杀估值。从这个意义上讲,除了紧信用、控房价有利于提升权益估值之外,另外一层含义在于防止盈利增速下滑下的双杀、支撑估值不被盈利增速下滑拖下去,这是另一方面的权益价值重估[2]。

因此,全年看,价值重估的进程尚未结束,看好新格局下权益资产的观点依旧成立

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

。只不过由于一些板块的价值重估过快,短期市场难免波折,但新格局下价值重估的大趋势仍在,大幅走熊的空间并不大,后续非金融实体部门盈利增速回落的时候,价值重估的作用就会更多的体现为防止双杀转熊。从上市公司盈利增速变动的角度看,今年的盈利增速下行与以往有本质上的差别,往年盈利增速的大幅下行反映的主要是总需求的快速下行,而今年则是在总需求平稳回落的背景下,主要是因为2017年供给侧结构性改革造成了上市公司的盈利高基数,导致今年的盈利增速回落压力较大,并不意味着周期回落的压力很大。

最后,之所以说新格局下的价值重估仍在路上,本质上是个增量资金入市的机会,不是存量资金博弈。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

这种增量资金来自于三个方面:一是加入MSCI之后海外资金的被动配置,二是中国金融风险释放后国内外资金对中国权益的重新定价,三是紧信用、控房价、防风险下,面向权益的财富再配置。因此,在目前市场并不存在系统性高估的背景下,恐慌性的非理性杀跌基本到位,二月调整之后,看好三月反弹。5、看好科技,看好龙头,看好节后的三月反弹

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

对于全年的投资策略,我们还是建议关注三大溢价和一个主题:消费趋势溢价、金融业绩溢价、周期龙头溢价、科技主题择时[3]。其中,消费股和金融股仍然是长期布局的优先选择,但对于短期的三月反弹而言,我们建议重点关注两条投资思路,第一个是科技,第二个是龙头。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

1、看好龙头。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

关于龙头的逻辑是非常清楚的,我们认为在去杠杆节奏超预期加快、美股超预期崩盘式下跌的双重超预期打击下,春节前的二月调整已经陷入了恐慌式调整的非理性情绪中,在这种情况下,不但释放了我们此前不断强调的调整压力,而且在恐慌情绪的作用下产生了错杀。例如,在二月剧烈调整的恐慌中,我们除了观察到来自美股崩盘式下跌的情绪冲击外,我们还观察到了对基本面转而过度担忧。对此,我们需要再次强调《新格局下的价值重估》(1月3日)中的观点,我们虽然看周期下行,但今年经济增长下行幅度将会有限,属于非常平稳下行的态势,与2006-2008年、2010-2012年的断崖式下降完全不一样,这样一种平稳下行,有助于避免盈利与估值一道大幅下跌的双杀局面。更重要的是,平稳下行给予了龙头获取重估溢价的机会,光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

以地产、钢铁、煤炭等周期股为例,虽然周期注定下行,但平稳下行下的产业组织重构,意味着龙头将享受重构溢价,龙头与板块泥沙俱下,恰恰是给予了龙头更多的反弹机会。2、看好科技,创业板相对更受益。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

两会自然是三月的最重要事件,但与以往通常释放稳增长的信号不同,在强调高增长向高质量转变的当下,继续出现2017年新疆固定资产投资增长50%这类信号的概率并不大,自十九大以来不断被强调的科技推升TFP则有可能成为两会政策信号的重点。因此,在经过前期政策空窗和业绩打击之后的科技股,有可能在两会期间迎来政策催化窗口。从行业的角度看,优先推荐确定性较高的5G、工业互联网、芯片产业链等先进制造,关注存在明显短板的军工行业改革进展。此外,虽然创业板不能和科技股划等号,但是创业板毕竟是TMT行业最为扎堆的板块(图11),因此,从大小盘的角度看,科技股的机会通常意味着创业板相对更受益。

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

投资|反弹|三月|思路|光大证券|看好---傻大方小编总结的关键词

此外,新格局下的防风险、去杠杆一直是我们预判市场风格的与众不同的视角,我们认为:防风险、去杠杆是造成蓝筹白马和创业板分化的一个重要原因。当防风险、去杠杆的政策集中出台时,蓝筹白马涨、创业板跌,当政策出台节奏边际放缓时创业板反弹

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

[1]光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

。光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

在1月市场情绪狂热躁动的时候,我们认为市场调整在所难免的一个重要理由就是,市场情绪非理性狂热时去杠杆节奏很可能加快。同样的道理,在当前金融不稳定程度骤然加剧的情况下,我们监管会把握好坚定地方向与可控的节奏,这意味着杠杆节奏有望边际放缓,这将有助于创业板在年初再次快速深跌一波后的反弹(图12、13)。光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

但同时需要说明的是,这只是去杠杆节奏边际放缓带来的反弹窗口,暂时尚看不到由蓝筹白马彻底切换至创业板的理由。6、风险提示

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

美国基建等财政刺激计划加速落地,推升通胀超预期上行。

光大证券:看好节后的三月反弹 关注两条投资思路。投资|反弹|三月|思路|光大证券|看好---

特朗普虽然全力效仿里根,但今时不同往日。里根当年的减税是发生在失业率高企的时候,1981-1986年间,美国失业率均值在7%以上,并且曾经一度接近10%,这意味着当时的美国经济中存在着大量的闲置资源,采取财政刺激政策有利于动员闲置资源重新投入到生产之中,从而提升实际增长。当下,美国已经基本上处于充分就业状态,这个时候加大财政刺激力度、大搞基建等扩张总需求的措施,可能难以有效推动实际增长,更多的是推升通胀水平。这意味着如果特朗普政府的财政刺激政策越有效落地,越有可能加速通胀上行,越会加速美联储货币政策正常化的节奏,在美股已然运行至新格局的背景下,越有可能加大美股的调整压力,从而对A股运行形成不利的外部扰动。- 让群众好看病看好病

- 山东寿光大棚排涝完成 专家组指导科学恢复生产

- 让乡村医院能看病看好病

- 不懂脂肪怎么减肥,脂肪最佳燃烧时间点,看好时间练瑜伽效果好

- 研报 | 社保外资强烈看好的做建筑涂料的小票有更大的空间吗?

- 在呼伦贝尔,随手一拍都是风光大片,张张可以做壁纸!

- 兴业证券:兴证人23年坚持不懈做好扶贫这件大事

- 中信证券:牢记使命,积极践行国家脱贫攻坚战略

- 证券时报:A股响起碰瓷声 严肃资本市场顿时不严肃了.

- 2018中国最佳私募证券投资基金经理TOP50榜单出炉