企业所得税扣除

傻大方提示您本文标题是:《企业所得税扣除》。来源是解税宝。

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

企业所得税——扣除(重点内容)

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

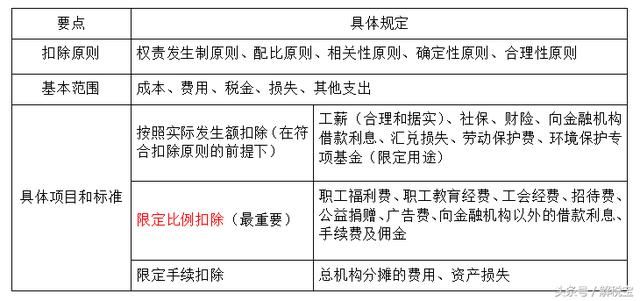

归纳一个主要扣除规则的图表:

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

重点|内容|扣除|税金|所得额|企业所得税---傻大方小编总结的关键词

税会差异可结转下年的项目:职工教育经费、广告费和业务宣传费的超支数。

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

【例题·单选题】企业所得税应纳税所得额时应按照税收法规的规定进行调整。下列各项中,属于时间性差异的是( )。(2009年)

A.业务招待费用产生的差异

B.职工福利费用产生的差异

C.职工工会费用产生的差异

D.职工教育费用产生的差异

【答案】D

扣除项目的范围

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

成本

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

【注意两个问题】

第一个问题,销售成本要与销售收入匹配。

第二个问题,与出口退税结合掌握,企业外销货物的成本要包括不得免征和抵扣的增值税。税金

准予扣除的税金的方式

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

可扣除税金举例

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

通过计入税金及附加在当期扣除

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

消费税、城市维护建设税、关税、资源税、土地增值税、教育费附加等税金及附加

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

“营改增”后的房产税、车船税、城镇土地使用税、印花税等

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

在发生当期计入相关资产的成本,在以后各期分摊扣除

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

车辆购置税、耕地占用税、契税等

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

重点|内容|扣除|税金|所得额|企业所得税---傻大方小编总结的关键词

【例题】某企业购入政府发行的年利息率4.5%的一年期国债1000万元,持有300天时以1038万元的价格转让。该企业该笔交易的应纳税所得额是多少?

【答案及解析】国债利息收入=国债金额×(适用年利率÷365)×持有天数=1000×(4.5%/365)×300=36.99(万元)

国债利息收入免税,国债转让收入应计入应纳税所得额。

该笔交易的应纳税所得额=1038-1000-36.99=1.01(万元)。

有财税问题就问解税宝,有财税难题就找解税宝!

企业所得税扣除。重点|内容|扣除|税金|所得额|企业所得税---

- 长寿有秘诀,增强免疫力的4大方法、5大食物,许多人不知道!

- 迎省运,他们这样做~

- 早晨,该不该空腹喝水?

- 健身失效的九宗罪

- 【津云微视·纪录】中秋 教孩子吟唱一首古诗吧

- 很快就能坐地铁出南京啦!

- 8月南京新房价格环比持平! 二手房价格涨了

- 贷款公司以逃治逃 “老赖”讨债讨进监牢

- 酒后观牌发生口角 用力抱摔致人轻伤

- 首届广东科普嘉年华在广东科学中心举办