创业公司,员工持股的常见3种方式,应该怎么交所得税?

傻大方提示您本文标题是:《创业公司,员工持股的常见3种方式,应该怎么交所得税?》。来源是君聊创业。

创业公司,员工持股的常见3种方式,应该怎么交所得税?。员工持股|所得税|方式|创业公司|限售股|股息---

员工持股的方式一般有三种,自然人直接持股、有限责任公司持股和有限合伙企业持股。本文就这三种持股方式的税收情况进行探讨。

员工持股|所得税|方式|创业公司|限售股|股息---傻大方小编总结的关键词

1、员工直接持股

创业公司,员工持股的常见3种方式,应该怎么交所得税?。员工持股|所得税|方式|创业公司|限售股|股息---

员工持股|所得税|方式|创业公司|限售股|股息---傻大方小编总结的关键词

(1)限售股转让所得税

根据财政部、国家税务总局《关于个人转让上市公司限售股所得征收个人所得税有问题的通知》(财税【2009】167号)的规定,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。其中,应纳税所得额=限售股转让收入-(股票原值+合理税费)。

(2)股息、红利所得税

根据《个人所得税法》(2011)第三条第五款,利息、股息、红利所得税率为百分之二十。根据财政部、国家税务总局《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。

2、通过有限责任公司持股

创业公司,员工持股的常见3种方式,应该怎么交所得税?。员工持股|所得税|方式|创业公司|限售股|股息---

员工持股|所得税|方式|创业公司|限售股|股息---傻大方小编总结的关键词

(1)限售股转让所得税

公司转让限售股时,公司按25%的税率缴纳企业所得税,公司向自然人股东分红时,自然人股东按20%的税率缴纳个人所得税。因此,在不考虑税收优惠和税收筹划的前提下,税率为1-(1-25%)(1-20%)=40%。

(2)股息、红利所得税

根据《企业所得税法》(2007)第二十六条,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。根据《中华人民共和国企业所得税法实施条例》(2007),企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。因此,员工持股平台公司从上市公司取得分红时不需要缴纳企业所得税。员工持股平台公司分红时,自然人股东需要缴纳20%的个人所得税。

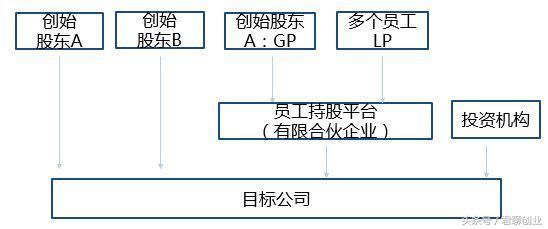

3、通过有限合伙企业持股

创业公司,员工持股的常见3种方式,应该怎么交所得税?。员工持股|所得税|方式|创业公司|限售股|股息---

员工持股|所得税|方式|创业公司|限售股|股息---傻大方小编总结的关键词

在此讨论的是自然人作为LP持股的税收问题,GP一般为有限责任公司,税收有所不同。

(1)限售股转让所得税

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)(以下简称“91号文”),“个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。”按此规定,合伙企业转让限售股时,自然人合伙人按5%至35%的累进税率征收个人所得税。但是一些地方为了鼓励股权投资类合伙企业,在合伙企业转让限售股时,按20%征收个人所得税。

(2)股息、红利所得税

根据《关于<国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号)(以下简称“84号文”),合伙企业对外投资分回的利息或者股息、红利,不并入合伙企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。“利息、股息、红利所得”所得税率为20%。

总结一下,本文主要讨论了两种情况下的税负情况,一是限售股转让所得,二是股息、红利所得。

一、限售股转让所得:

员工个人持股 20%; 有限责任公司 40%;有限合伙企业 5%-35%累进税率或20%

二、股息、红利所得:

三种持股方式税率一样,均为20%

- 践行爱国奋斗精神 矢志创业创新实践

- 快递员被曝强暴客户 人民日报:快递公司应守土尽责而非失语

- 贷款公司以逃治逃 “老赖”讨债讨进监牢

- 创业者称公司10年难注销 督查组实测:跑了一圈仍蒙

- 成都对“极客”敞开怀抱 落户高新区可获最高100万创业基金

- 出租车顶宣传语现“文明驾屎”涉事公司回应(图)

- 自如公司委托检测机构涉嫌无资质出具报告

- “领导”查岗原是电信诈骗 警方提醒:公司转账要当面确认

- 阿里员工患白血病去世,出租房甲醛是元凶?

- 先装修后付款?不过是家装公司玩的套路