历次股灾期间债市是如何表现的?

傻大方提示您本文标题是:《历次股灾期间债市是如何表现的?》。来源是覃汉。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

参考过去三轮股灾期间债市表现,股市大跌对债市的影响路径主要有预期和资金流两种,当前股市大幅下跌更多为预期层面的影响,对债市有阶段性的利好支撑。

年初以来,“股债跷跷板”效应显著。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

今年元旦至1月26日,上证综指从3307点上涨至3558点,并且出现了罕见的11连阳。期间债市大跌,10年国债和国开收益率分别一度上行10bp和30bp。

进入2月份以来,上证综指开启暴跌模式,10个交易日内上证综指从高点累计下跌12%,期间债市悄然回暖,10年国债从1月份高点3.98%回落至3.88%,10年国开150215收益率也回落至5%以下。

过去三轮股灾,债市是如何表现的?

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

虽然目前的指数累计跌幅远不及15年大牛市结束之后的三轮股灾,但上证指数单日大跌4%的行情依然让人嗅到了股灾的气息。

那么过去三轮股灾发生的时候,债市是如何表现的?股灾的产生对于未来债市的方向会不会产生显著的影响?我们对15-16年的三轮股灾中股市和债市的表现做了简单梳理,供投资者参考:

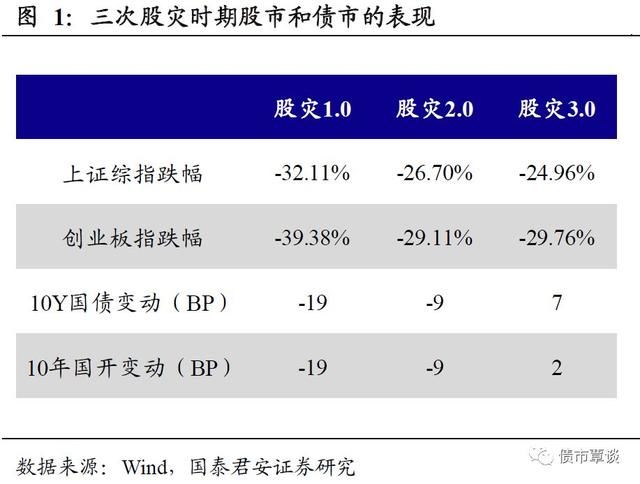

15年股票突破5000点之后出现过三次股灾,三次股灾开始的时间分别为2015年6月16日、8月18日和2016年1月4日。

债市|期间|表现|上证综指|杠杆|股灾---傻大方小编总结的关键词

债市|期间|表现|上证综指|杠杆|股灾---傻大方小编总结的关键词

股灾1.0(15年6月16日-7月8日):成也杠杆,败也杠杆。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

杠杆催生的牛市

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

。2015年股市牛市上半场也许还有基本面因素的支撑,但是到了牛市中后段,上证综指加速冲上5000点的过程中,几乎都是杠杆所推动的行情。从数据上来看,15年6月份融资融券余额接近2.2万亿元,相比较于15年年初1.03万亿的余额增长了一倍多。

加杠杆资金多数都进入了前期涨幅较大的创业板中,进一步加剧了小票泡沫的形成。最后导致在股市最高点创业板PE高达147倍,较年初56倍的PE水平增长了两倍多,而上证A股整体市盈率却不过是从年初的14倍上升至高点的23倍。

债市|期间|表现|上证综指|杠杆|股灾---傻大方小编总结的关键词

债市|期间|表现|上证综指|杠杆|股灾---傻大方小编总结的关键词

清理杠杆催生暴跌。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

杠杆催生的牛市中,估值与基本面发生了严重的偏离,市场本身会变得异常脆弱。随着6月份证监会开始整治场外配资、查处过度杠杆,市场便陷入了清理杠杆——市场下跌——杠杆爆仓——被迫平仓——继续下跌的恶性循环当中。回过头来看,股灾1.0依然让人触目惊心,短短十七个交易日上证综指和创业板指跌幅高达32%和39%,期间跌幅超过50%的个股占到一半,17个交易日中有4个交易日上证综指跌幅超过5%。

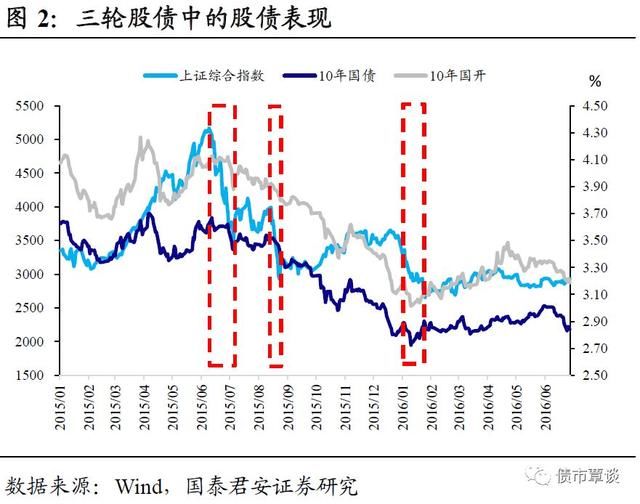

股灾1.0上半场债市犹豫,下半场利率加速下行。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

股灾1.0期间,10年国债及国开债收益率均大幅下行19bp。6月12日-7月2日期间虽然股票大幅下跌,但债市并未立马更随,主要原因在于前期定向正回购以及6月份MLF未续作使得债券投资者对未来货币政策较为担忧,在这种偏谨慎的情绪下,即使是6月28日的“双降”也被解读为被迫救市的无奈之举,并未太多宽松意味。

因而股灾1.0的上半场,债市始终表现的较为犹豫。直到7月3日之后股市再度大幅下跌,引发一系列救市政策出台,债券收益率才开始出现大幅下行,10年国债从3.6%的中枢回落至3.4%左右。

股灾2.0(15年8月18日-8月26日):汇改黑天鹅引发全球股市风暴。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

如果说股灾1.0仅仅是市场杠杆过高的问题所致,那么股灾2.0则演变为全球性股灾。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

股灾2.0的一个重要背景就是“811”汇改,央行为了使得汇率变动更为市场化调整了中间价报价机制,导致8月11日当天人民币汇率贬值超过1000个基点,一次性贬值幅度接近2%。对于当时的新兴市场来说,一方面美联储加息预期升温,另一方面人民币出现大幅贬值,最后导致出现货币贬值潮,资本流出、大宗下跌、股市动荡。中国股市同样也深受其害,8月18日到26日的七个交易日内,上证综指和创业板指分别累计下跌26.7%、29.11%。

15年8月24日上证综指单日跌幅更是达到8.49%,创下了近年来单日跌幅之最,单日有超过2000只股票出现跌停。

股灾2.0出现后,债市收益率大幅下行。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

在股灾2.0出现之前,“811”汇改带来的汇率大幅贬值一度引发债券市场恐慌,投资者普遍担心大幅贬值之后会带来资本外流从而引发国内流动性趋紧,8月11日当日10年国债收益率大幅上行5bp。但伴随着股灾2.0的出现,宽松预期再度发酵,市场普遍预期央行将再度降准以维稳股票市场,果然在8月25日,央行再度进行“双降”,投资者对未来的宽松预期得到进一步确认,收益率开始进入大幅下行通道,并且在10月底一度突破3%。

股灾3.0(16年1月4日-1月28日):熔断机制惹的祸。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

熔断机制引发的虹吸效应导致股灾3.0出现。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

2015年12月4日,为了防止股票再度出现大幅波动,上交所、深交所、中金所发布指数熔断相关规定,并于2016年1月1日期正式实施。但就在熔断机制试水的第一天,股指开盘后便加速下跌,最后连续触发5%和7%两档熔断的阈值;1月7日该场景再度上演,沪指大幅低开之后便快速下探,导致股指再度熔断,全天交易时间未超过20分钟,熔断机制最终也在1月8日被叫停。

回头来看,第三次股灾也并非熔断机制一手造成,注册制的加速推进、人民币汇率的大幅下跌都是这一轮股灾的推手,而熔断机制则是放大了股票下跌的幅度。股灾3.0期间,上证综指和创业板指累计下跌幅度分别为24.96%和29.76%,与股灾2.0幅度相当。

债市先涨后跌,整体依然小幅下跌。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

15年12月17日,美联储正式上调联邦基金利率,在美联储加息时间落定后,债市开启了一轮大幅上涨,演绎了“利空出尽”的逻辑,10年国债收益率从3.0回落至2.82%。进入1月份之后,随着股灾3.0的诞生,债市继续受益,10年国债收益率最多回落至2.72%。但下半月开始,春节、缴税、外汇占款下降等多种因素开始对流动性产生负面影响,资金面全面收紧,而此时央行迫于汇率压力没有继续进行全面降准,取而代之的是使用逆回购、MLF的手段来支援市场。

此时,股票继续下跌引发货币政策继续宽松的逻辑链条已经不再通畅,股灾3.0下半场股市的继续下跌对债市的推动作用已经不大,而债市在资金紧张中收益率持续上行,10年国债一度重新回到2.9%的水平。

因此在股灾3.0中,债市不涨反跌,10年国债和国开收益率分别上行了7bp和2bp。

过去三轮股灾期间债市的表现对于当前债市有哪些启发?

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

一般来说,股市下跌引发债市上涨的逻辑主要是两条:

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

(1)预期层面的影响。一方面,股票大幅下跌背后的成因可能是投资者对于未来中国经济预期出现大幅下修,另一方面,股市大幅下跌可能会倒逼央行维稳,进而引发投资者对未来货币政策趋于宽松的预期,从而推动债市上涨。

(2)资金分流的影响。股市大幅下跌之后,投资者整体风险偏好下降,资金开始流入债市,继而推动债市上涨。

15-16

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

年三轮股灾对于债市的影响兼具了预期层面和资金分流的双重影响。历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

一方面,从6月份和8月份的两次“双降”来看,股灾确实迫使货币政策趋于宽松,引发债券市场大幅上涨;另一方面,15年两轮股灾过后,与股市相关的类固收资产(IPO打新、包括股权质押、结构化配资、伞形信托等)出现大规模收缩,对应的低风险偏好资金开始大规模进入债市,演绎出“资产荒”的逻辑,推动债市继续上涨并且向。

总体上来看,预期层面的影响较为短期,而资金分流的影响较为长期。

当前股市大幅下跌更多为预期层面的影响,对债市有阶段性的利好支撑。

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

当前股市下跌引发债券上涨的原因主要在于投资者认为短期内迫于股市下跌压力货币和监管政策不会再继续收紧。从实际情况来看,年初至今资金面一直处于极度宽松的状态,但出于对宽松可持续性的怀疑,多数投资者依然不敢过度乐观,如果此时出现股票大幅下跌,短期内宽松的持续时间可能会比预期更长。

另一方面,出于春节假期和两会前后的维稳需要,监管将进入真空期,同时叠加股市暴跌的影响,料现阶段监管难再有超市场预期的政策公布。

不过从更长维度来看,股市并不具备大跌的基础,“股强债弱”的格局难以发生趋势性扭转,这也意味着目前看不到15年三次股灾之后资金持续流入债市的情况出现。

我们的心愿是…消灭贫困,世界和平…

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

国泰君安证券研究所 固定收益研究

历次股灾期间债市是如何表现的?。债市|期间|表现|上证综指|杠杆|股灾---

覃汉/刘毅/高国华/肖成哲/王佳雯GUOTAI JUNAN Securities FICC Research

- 辟谣:台风“山竹”期间广州不会多区域“计划停电”

- 天坛、植物园国庆期间可赏菊花

- 广元昭化:派驻机构改革期间纪检工作“不断档”

- 女子恋爱为名骗取男子钱财 期间还以同手段骗其弟弟

- 电脑在维修店维修期间被偷 责任谁负?

- 男子服刑期间哥嫂私卖他的宅基地 法院强制腾退

- 关于解放路立交桥桥西施工期间实施交通管制的通告

- 非方国家领导人和代表团数量创下 历次中非合作论坛会议最高纪录

- 我整理了近50年以来的历次美元周期,你猜发现了什么?

- 又是滴滴!代驾司机工作期间身亡,承诺的120万保险却变成了1万?