百亿美元注资,亚马逊封号带来了收购商的狂欢|行业观察 | 品牌( 二 )

国内市场,首家亚马逊聚合商 Nebula Brands 已于今年 12 月完成 5000 万美金的 B 轮融资,由专注于消费行业的全球知名机构 L Catterton 领投,融资额用于持续收购亚马逊上的中国品牌。

文章插图

36氪制图

值得一提的是,中国本土的亚马逊聚合商仍在孕育阶段,但将中国卖家作为主要客户群体的聚合商不在少数。比如,Thrasio在今年上半年高调进入中国市场,明确瞄准高增长潜力的亚马逊中国卖家。再如,专注收购中国跨境电商品牌的聚合商Markai也已经在今年11月完成了千万级美元的种子轮融资,创始团队背景地跨中美两个市场。在2022 年上半年,可以预见的是,收购中国电商卖家的风口会从海外回流至国内市场,以跨境 ERP 为代表的服务行业头部厂商也有可能进行转型与战略投资,形成服务链路更加全面的崭新商业模式。

“聚合效应”的本质就像玩俄罗斯方块一样,资源整合的逻辑是严丝合缝的,但过程和方向却是灵活、高度具有个性化空间的。品牌收购聚合的维度来自于每一家收购商的团队长板,目前主要的区分方向为:

- 目标市场的聚合。如上文所述,对于亚马逊聚合商来说,总部与办公室的建立代表着对该区域亚马逊电商卖家潜力的认可及团队的野心,区域运营能力无疑是当下最重要的价值杠杆。

- 品牌体量的聚合。Fortia Group 称,目前一半左右的聚合商用于单个品牌收购的资金为 200-500 万美元,24%的聚合商平均交易额低于 100 万美元,5%的聚合商平均每笔交易超过 500 万美元。而随着时间的推移和产业的成熟化,单笔支出低于 100 万美元的交易占比会逐渐降低,估值 500 万美元以上的中型卖家会受到更多的青睐。而从收购规模来看,根据调查,25%的亚马逊聚合商表示,2022 年内预计将完成超过 40 笔交易。20%的聚合商预计完成 20 笔交易左右,只有 10%的企业预计全年交易量会在 5 笔以下。

- 目标领域的聚合。从产品类别来看,已经有一些电商垂类受到了收购方更广泛的青睐。根据 Fortia Group 的数据,72%的聚合商倾向于收购家庭护理方向的电商品牌,69%看好运动和健身,66%的聚合商将目光投向户外场景。令人诧异的结论是,亚马逊聚合商正在远离服装、食品、电子产品等为消费者所熟知的品牌类别。这意味着,与电商 SaaS 等服务行业的思路不同,亚马逊聚合商更愿意在高利润、能够产生长期回报的产品上投入,而尽量规避生命周期短的产品。Fortunet 调查显示,52%的聚合商完全不考虑收购服装品牌。

除此之外,品牌聚合商倾向于追求可靠的净利润和利润率、卖家的FBA(亚马逊配送)身份等,数据显示,20万的年净利润和10-15%的利润率会是亚马逊聚合商当下的主要标的。

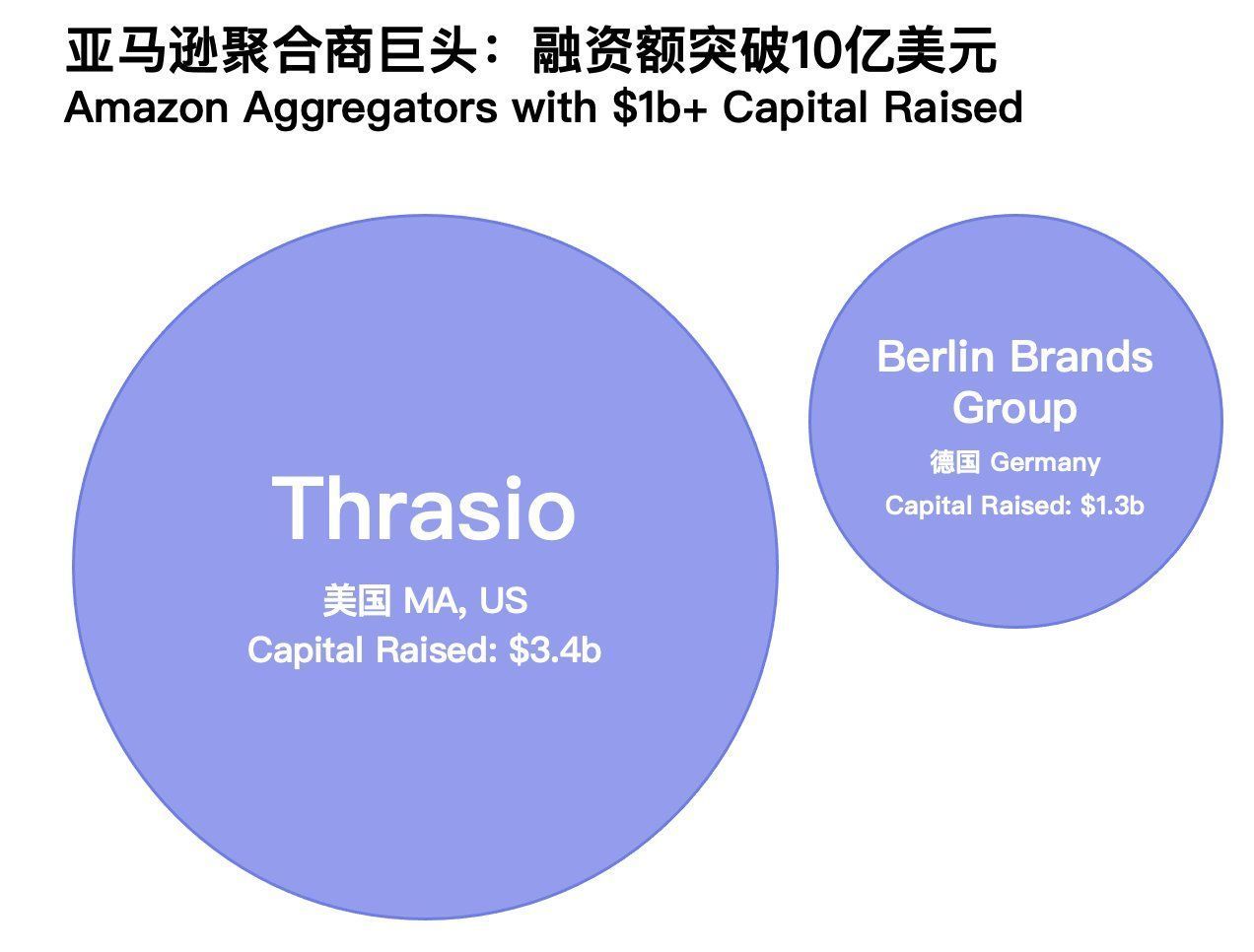

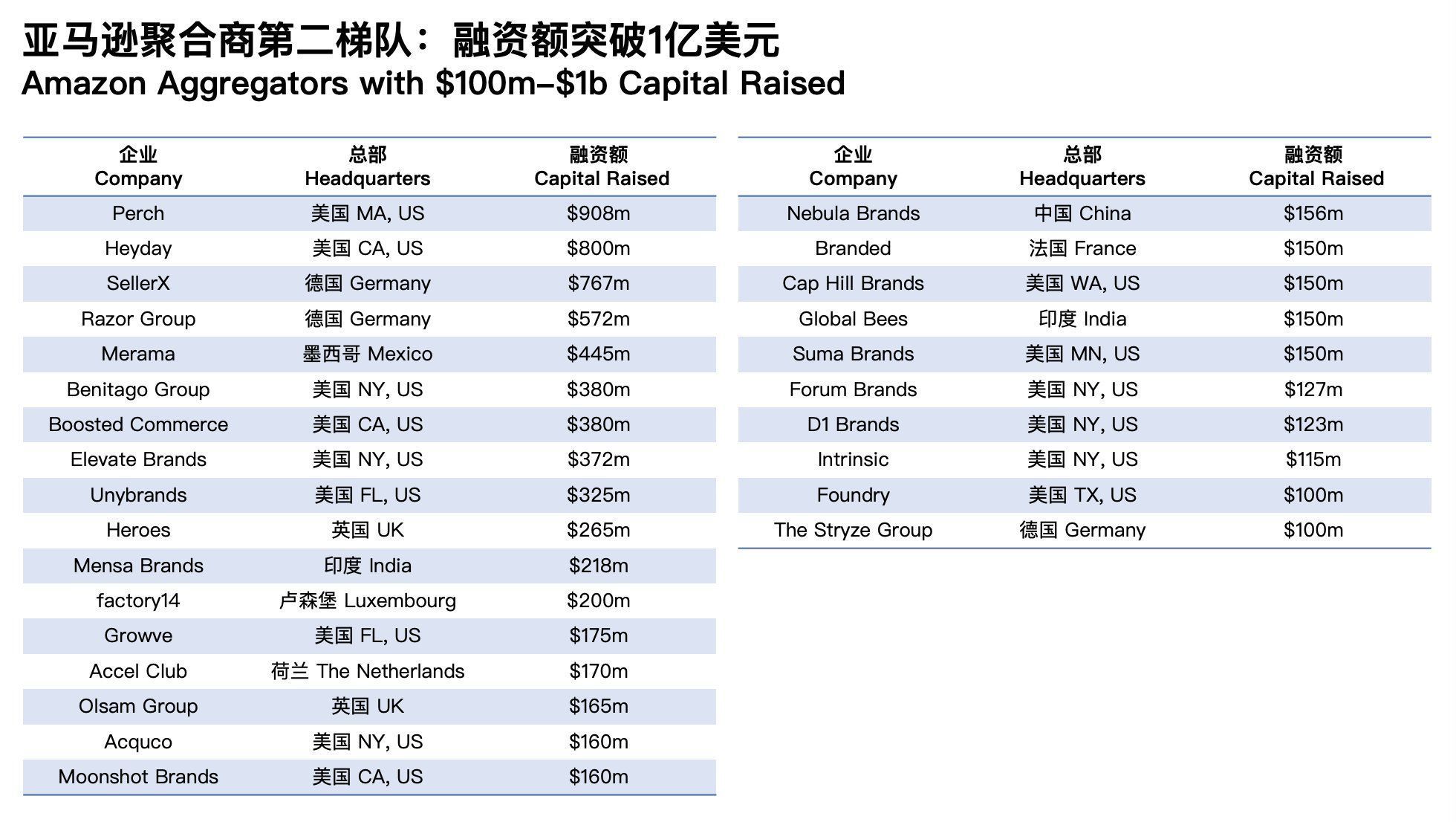

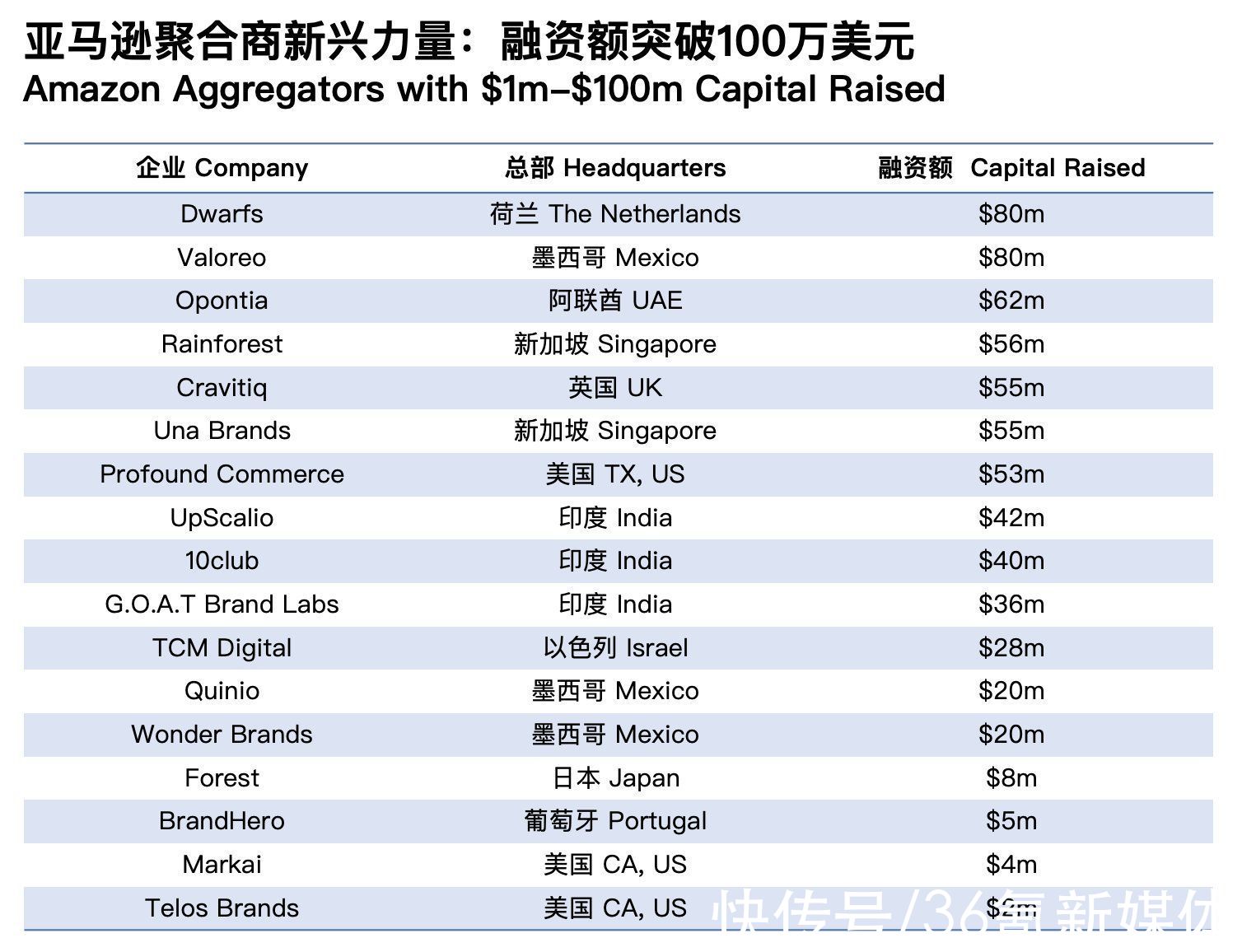

按照融资额体量,亚马逊聚合商目前可以被大致分为以下三个梯度:

文章插图

36氪制图

文章插图

36氪制图

文章插图

36氪制图

运营为王,在泡沫中寻找赢家新的风口之上,鱼龙混杂往往会成为行业的常态。电商卖家开始关注不同平台的流量价值,品牌收购商“不会把鸡蛋放在同一个篮子里”,而资本正在做的也是相同的事。

尽管从品牌收购效率、业务拓展速度和融资频率上来看,目前市场内保持活跃的聚合商都纷纷给出了积极的回答。

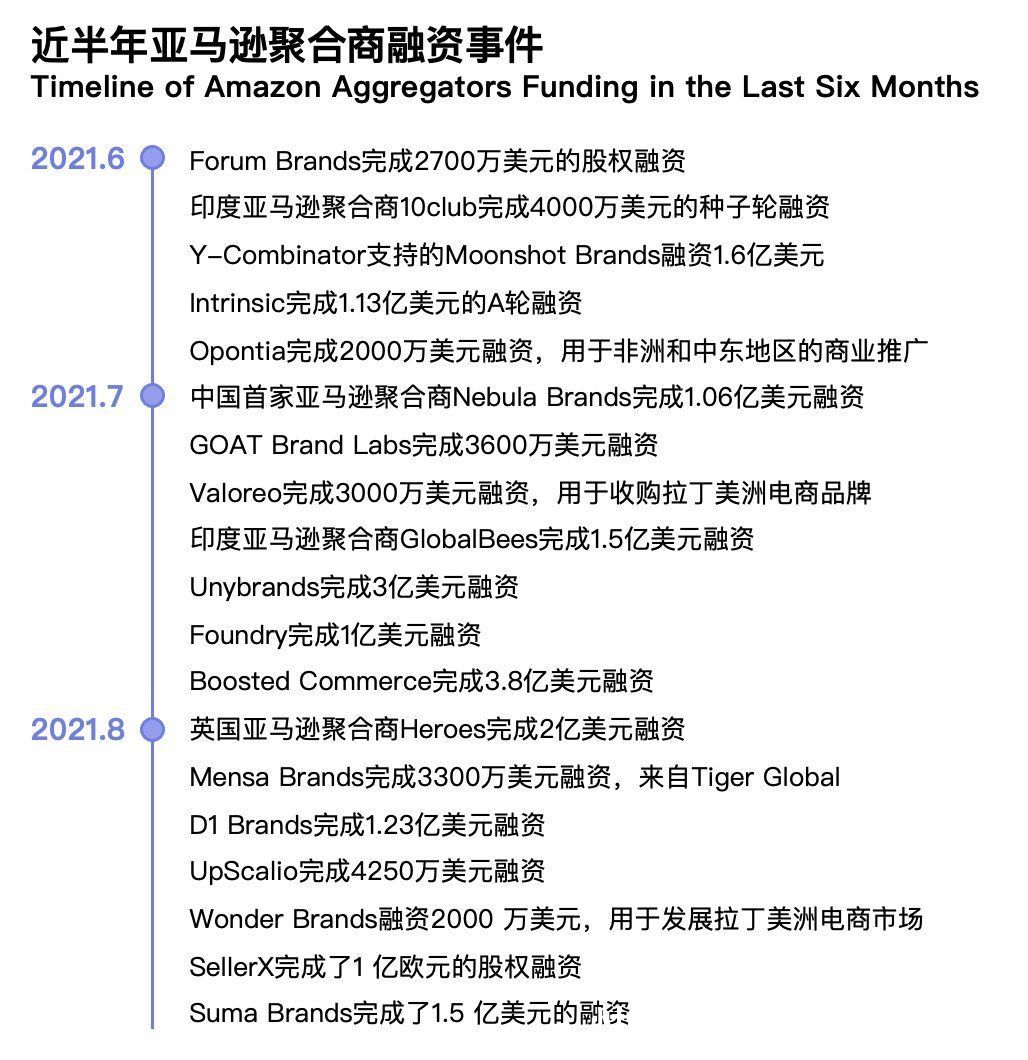

过去半年内,亚马逊聚合商这一赛道内发生了数十起已披露融资事件。根据 Marketplace Pulse 的调查,在 89 个目前活跃的亚马逊聚合商中,46 家已宣布融资,其中 29 家融资额超过 1 亿美元。

- 蓝牙耳机|Sanag T2,百元价格,千元音质,多彩选择

- 蓝牙耳机|有什么男生喜欢的情人节礼物?五百元以内的蓝牙耳机推荐

- 蓝牙耳机|蓝牙耳机玩腻了,试试静电耳机,看看百元价位如何演绎半千品质

- 零售业|美国选择孤注一掷:2400亿美元投向科技产业,我们应该如何应对

- 联想|2016年Bitfinex被黑客盗取的36亿美元比特币被查获

- 蓝牙耳机|入门级百元价位蓝牙耳机,为什么努比亚C1要比倍思W04更值得入手

- 云安全|营销大王马斯克干的好事!0广告投入的特斯拉,市值突破万亿美元

- 华为|向瑞典索赔32亿美元!

- 华为|头程序员辞职造光纤,分分钟赚几百万,最后却一无所有

- 阿里巴巴|阿里自研赶跑外资,为马云省下几百亿,彻底打破外资垄断