百亿美元注资,亚马逊封号带来了收购商的狂欢|行业观察 | 品牌

作者 | 刘雨洁

编辑 | 石亚琼、王与桐

2021 年 5 月,在来自亚马逊的一声平地惊雷之下,整个跨境电商行业艰难刹车,陷入了短暂的静默。

跨境电商 SaaS 作为企服市场内曾经最热的板块,从稳定上升变成了一场对赌。而被切断水源的中小跨境卖家们则更加无所适从,在亚马逊封号和爆款被下架的危机中,止盈、止损、退出,已有的品牌资产待价而沽,与资本“冰点入场”的想法不谋而合。

收并购服务市场的繁荣,往往预示着一个行业内长尾市场的增长瓶颈越来越显著,头部玩家势头强劲,对于新入局的玩家来说仍然有充分的价值可图,但规模扩张与向上冲击的路径已经逐渐固化,来自一级市场的力量回冷。

资本和服务行业试图重新唤起电商对后起之秀的包容性。在所有关于新模式的思考与探索下,此前由于独立电商卖家利润率势头良好而迟迟没有形成规模的“宝洁模式”,再度被提上零售市场的议程。

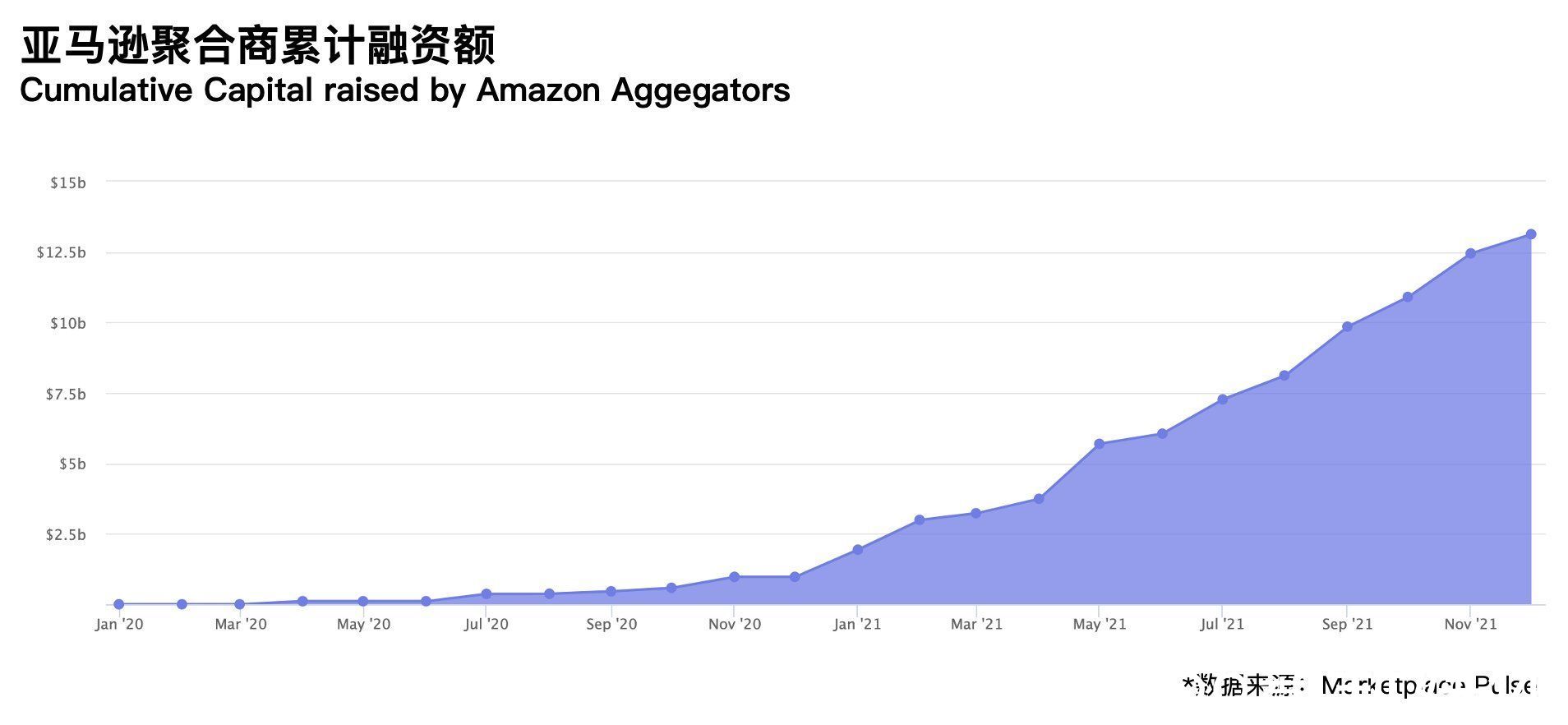

这一类入局者被称为亚马逊聚合商(Amazon Aggregator),Marketplace Pulse 数据显示,以“收购+运营”作为主要商业模式的亚马逊聚合商,目前已经在全球范围内筹集了超过 130 亿美元资金。

这一数字被放到任何早期赛道中,都会显得风光无两。

文章插图

36氪制图

大逃杀下的中小卖家自救指南移动互联网时代,有一类生存游戏叫 iO,代表作之一是球球大作战。iO 游戏最大的特点是“聚合”与赢家通吃,新入场的玩家移动速度最快,可获取的资源多,并且因为还不具有“加入战局”的资格,很容易成长为中型玩家。而在达到一定规模之后,如何在“逃亡”中发展,就变成了一件极其考验运营能力的事。

而电商卖家的成长思路与之极其相似。

首先,疫情为电商带来了十年难遇的行业浪潮。Statistic 数据显示,2021 年第三季度,亚马逊第三方卖家成交量占比已经来到 56%。美国电商渗透率从疫情前的 14.3%飙升至 21.3%,而中国的跨境电商作为出海领军行业,在 2021 年上半年亚马逊新增的 29 万新卖家中,占比高达 70%。

对于中国跨境卖家来说,短短一年时间内的冰火两重天,既来自于亚马逊平台政策的推波助澜,也是电商行业野蛮生长的阶段结束后的必然趋势。

全球市场的诱惑与危险,从大航海时代就可见一斑。以中国电商卖家为例,往往是在本土细分市场占领了一定份额之后,为了突破增长瓶颈,利用供应链与物流优势,带着一定的资本和经验积累,将新的增长曲线瞄准了跨境业务。但在高市场渗透率的诱惑下,蛋糕没有被无止境分出去的道理。Anker 等大型电商品牌以更快的起跳速度逃出了智猪博弈,而作为中小跨境卖家来说,面临下一个增长危机,只是时间与体量的问题。

危机是由很多原因导致的。其中最重要的原因不是亚马逊设下的障碍,而是更复杂的消费者需求、本土化精细化的运营需求已经超出了大多数中小卖家的能力范围。亚马逊复杂的安全规则和广告机制诚然令大多数跨境商家无所适从,但即使逃离亚马逊,选择多平台投放、私域流量、DTC(Direct To Customer)等方式来进行自救,也只会对运营能力的要求更高。

在目前的生产与分发体系下,这种来自资金和专业团队上的制肘,电商 SaaS 服务尚且不足以完全解决。即使存量时代已经人人都懂得“降本增效”、“数据驱动”的重要性,但在激烈的竞争环境中,扩张意味着更大的投入风险,而停滞则等同于利润率逐步下降。

正是在卖家自救的需求与品牌突破的愿景下,亚马逊聚合商带着来自专业团队和投资方的“Bibel”,在完成评估、谈判、收购阶段后,为电商卖家提供从市场扩张、本土化运营、库存管理、物流运输到广告策略制定一系列的经验、资源及解决方案,能够大幅提高电商品牌的生存能力和发展潜力。

业内最经典的案例来自于聚合平台巨头Thrasio,在宠物除臭剂品牌 Angry Orange 被Thrasio以140万美元的价格收购之后,去年一年内产生了3000万美元的收入。

资本收购+品牌运营,上半场退潮后的黄金岛如果说跨境电商的起伏是数字时代迄今为止辐射面积最大的一场生存游戏,那么 Thrasio 们正在做的,就是从漫长的中场休息中充分汲取“品牌”的价值。

三个重要原因成就了亚马逊聚合模式的迅速崛起:

- 亚马逊大量封号下架操作导致平台上最有增长潜力的中国跨境卖家遭遇发展瓶颈;

- 成立于2018年的Thrasio在短短三年内估值达到75亿美元,单轮融资额超过10亿美元,成为亚马逊聚合赛道当之无愧的“巨人肩膀”;

- 蓝牙耳机|Sanag T2,百元价格,千元音质,多彩选择

- 蓝牙耳机|有什么男生喜欢的情人节礼物?五百元以内的蓝牙耳机推荐

- 蓝牙耳机|蓝牙耳机玩腻了,试试静电耳机,看看百元价位如何演绎半千品质

- 零售业|美国选择孤注一掷:2400亿美元投向科技产业,我们应该如何应对

- 联想|2016年Bitfinex被黑客盗取的36亿美元比特币被查获

- 蓝牙耳机|入门级百元价位蓝牙耳机,为什么努比亚C1要比倍思W04更值得入手

- 云安全|营销大王马斯克干的好事!0广告投入的特斯拉,市值突破万亿美元

- 华为|向瑞典索赔32亿美元!

- 华为|头程序员辞职造光纤,分分钟赚几百万,最后却一无所有

- 阿里巴巴|阿里自研赶跑外资,为马云省下几百亿,彻底打破外资垄断