玛特|泡泡玛特上市背后,成年人的玩具有多赚钱?( 二 )

尽管泡泡玛特还推出了诸如Pucky、Dimoo及TheMonsters等IP品牌,但从招股书上看,除了Pucky在2019年贡献收入占比达到了18.7%,其余的诸多IP尚未成气候,Dimoo及TheMonsters营收占比仅为5.9%及6.4%。

也就是说,泡泡玛特的其他84个IP加起来,都不够Molly的零头。有着超强吸金能力的同时,过于依赖单一IP已经成为着泡泡玛特的隐忧。

泡泡玛特在招股书中坦言:“公司并无法确保Molly的受欢迎程度能一直保持在其现有水平。如果Molly受损害或未能保持其目前对消费者的吸引力,则将面临没有替代品的困境。”

近年来,泡泡玛特正在努力培植新的IP形象。在全球和超过350位艺术家保持着紧密联系,内部还拥有一支由91名设计师组成的内部创意设计团队。

面对泡泡玛特目前面临的IP瓶颈,泡泡玛特副总裁司德曾表示,相较于更具普世价值观的迪士尼IP,泡泡玛特的IP本身是单薄的,背后还没有足够支撑产品长久走下去的故事内容,也没有与大众价值观融合的内核。

不止是泡泡玛特,目前国内整个IP市场前景巨大,但还没有形成长时间积淀的稳固基础,IP资源仍然处于单一形态的开发利用,产品也多聚集在潮玩盲盒这些初始品类上,整体产业发展相对滞后。

反观迪士尼,IP形象丰富且每个都有不少拥趸。无论动画片、线下游乐场,还是毛绒玩具、服饰等衍生品,都不乏受众。光靠米老鼠形象就打造出200多种周边,线下乐园60%的收益都来自于IP形象衍生品销售。

泡泡玛特CEO王宁曾表示,也许再给5年时间,泡泡玛特会成为国内最像迪士尼的一家公司。

一位投资人表示,泡泡玛特对标迪斯尼,对于资本市场而言,更具有想象空间。

目前的潮玩赛道已逐渐拥挤,泡泡玛特需要进一步释放潮玩IP产业链上的价值空间,持续复制爆款IP,探索更多的商业化路径,才能巩固自己的先发优势。

上市后前景如何?

2014年,天猫母婴玩具行业专家邵运杰发现,以乐高为代表的带有成人属性的玩具市场份额不断增加,于是把成年人玩具从玩具这个大品类拆分出来单独成一个部门。

成年人对玩具的需求开始逐渐被看到。

“这些看似无用的小玩具,其实刚好满足了成年人寻求精神寄托的需求,比起孩子,有些时候大人更需要玩具的陪伴。”泡泡玛特店员乐乐认为,小小的盲盒里藏着成年人巨大的消费市场。

远镜创投合伙人赵翔认为,随着95后成为消费主力军,新的消费趋势正在形成,模玩手办的出圈,其实就是小众消费品走向的大众化的过程,未来增长力可期。

上市后的泡泡玛特,将会进一步打开国内潮流玩具市场。

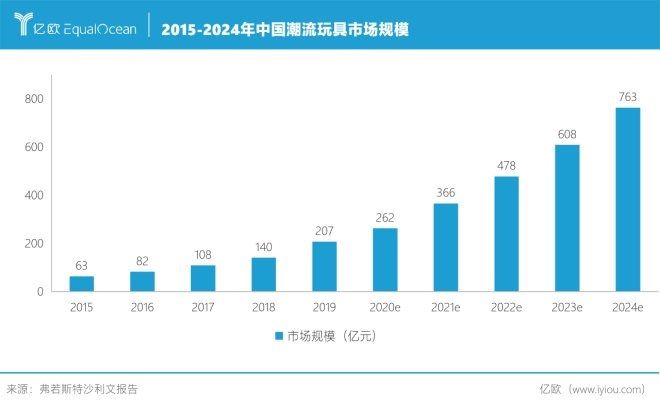

根据弗若斯特沙利文报告,中国潮玩零售的市场规模由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%。受中国潮玩的热度持续上升推动,到2024年,市场规模预期将达到763亿元,且继续保持高速成长。

文章插图

从目前来看,中国潮流玩具零售市场仍处于初期竞争阶段,既远远未达饱和,又尚未形成市场垄断。

弗若斯特沙利文报告显示,2019年,按零售价值计,前五大品牌分別占中国潮玩零售市场份额的8.5%、7.7%、3.3%、1.7%及1.6%。泡泡玛特以8.5%的市场份额占据市场第一位置。

目前,泡泡玛特产品的销售渠道有五种,分别为零售店、线上渠道、机器人商店、批发和展会。零售店的整体收入,从2017年的1亿增长到了2019年的7.3亿,在总体收入中的占比却在下滑,线上渠道的收益占比开始逐年提高。

泡泡玛特内部人员告诉亿欧,泡泡玛特线上渠道主要包括天猫旗舰店、京东旗舰店、“泡泡抽盒机”微信小程序、潮玩爱好者在线社群“葩趣”App。2019年泡泡玛特线上收入5.39亿,营收占比增长至32%,近两年的复合增长率高达602.58%。

尽管线上收入迎来明显增长,但多位消费者向亿欧表示,买盲盒时依然会选择有体验感的线下门店。从摇盲盒估算重量和声音,到购买和拆盲盒的过程,其实都是在建立消费者与品牌之间的情感联系。

上述内部人员解释,尽管线上流量增长迅速,但更多发挥的是部分增量以及引流的作用,线下才是盲盒市场最主要的增长空间。

因此,线下门店仍然是泡泡玛特的基本盘。

招股书显示,泡泡玛特在国内33个一二线城市拥有114家直营零售店;2019年,泡泡玛特铺店数量同比增长80.95%,店铺面积一般为100-140平方米;2019年线下零售店销售额占营收比43.9%。

多位盲盒消费者对亿欧表示,泡泡玛特的上新速度非常快,这也是其能够持续吸引消费者进店购买的一个原因。

- 悟空|奥特曼55周年啦!英雄传首批三款商品惊喜上市

- |观察 | 抽卡盲盒:能否打造一个男版泡泡玛特?

- 少女感|难怪会被老板一眼相中,泡泡袖上衣配短裙,美成漫画女主

- 魔鬼料理|非人哉:这是什么魔鬼料理,九月竟然用奶茶泡泡面

- 装瓶|哥斯拉vs魔斯拉!魔斯拉诞生60周年纪念版威士忌即将上市

- 网易游戏|寄托男人浪漫情结,《机动都市阿尔法》授权机甲积木上市

- 玉兔|非人哉:小玉杨戬或要结仇?玉兔大量跳槽,杨戬目标是上市

- 日漫|日漫中的泡泡袜到底是怎么来的,不仅有保暖效果,还需要胶水固定

- 玄机|《秦时明月》口碑暴跌,新作PV差评连篇,玄机上市路漫漫

- 冰公主|《叶罗丽X冰莲花》同款娃娃上市,冰公主独得恩宠,王默变富家女