玛特|泡泡玛特上市背后,成年人的玩具有多赚钱?

文章插图

本文核心观点

1、得益于中国潮玩市场的爆发,泡泡玛特吸金能力暴涨;

2、国内IP市场前景巨大但开发程度有限,整体产业发展相对滞后;

3、泡泡玛特此次上市,将为潮玩行业带来一波新的利好。

【 玛特|泡泡玛特上市背后,成年人的玩具有多赚钱?】泡泡玛特的吸金能力不容小觑。

12月11日,泡泡玛特登陆港股,这是其2019年从新三板退市后,再次杀进资本市场。

回归的泡泡玛特开盘价77.1港元,较发行价38.5港元上涨100.26%。截至发稿,股价最高上涨到81.75港元,市值超过1100亿港元。

上市前,资本市场曾给出40亿-50亿美金的估值。认购阶段356倍的超额认购,把泡泡玛特的估值抬升至70亿美元。多位投资人表示,其市值突破百亿美金只是时间问题。

但上市首日就达到这个水平,多数人还是低估了“盲盒第一股”的受欢迎程度。

不过也有市场人士表示担忧。作为潮流文化公司,不能保证并保持设计出来的产品都受到消费者的青睐,企业创收过度依赖于头部IP,业务重度依赖品牌形象,业内对其未来能否撑起如此高的市值存疑。

毛利率近70%,赚钱能力堪比印钞机

2017-2019年,是盲盒产业的高速发展时期。身处行业头部的泡泡玛特,两年内净利润增长300倍,赚钱能力堪比“印钞机”。

弗若斯特沙利文报告显示:

2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元;

2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长;

2017年-2019年,公司净利润分别为156万元、9952万元、4.51亿元,业绩实现爆发式增长。

文章插图

最值得注意的是,是泡泡玛特高于同行的毛利率,从2017年的47.6%,涨到2019年的64.8%,堪称“暴利”。

一般玩具零售毛利率在40%左右,即使是毛利率与泡泡玛特相同的孩之宝,其净利率只有泡泡玛特的1/4。与另一玩具品牌邦宝益智相比,泡泡玛特的毛利率和净利率分别是前者的2倍和3倍。

泡泡玛特在招股书中表示,2019年毛利率的增长,主要来自于自主开发产品的销售增加,泡泡玛特的自主开发产品收入占到总营收的82.1%。

在走货方面,泡泡玛特的表现力同样惊人。泡泡玛特的线下店铺净利率近30%,近三年存货周转天数分别是49天、45天、46天,相当于一家健康的快消品公司。

三年时间里,泡泡玛特除了租赁没有任何借款。流动资产与流动负债的比率,也从2017年的1.4,逐渐增至2019年的1.9。偿债和变现能力逐年增强,现金流连续三年为正,2019年期末账面现金3.2亿。

弗若斯特沙利文报告认为,泡泡玛特已经成为国内最大且增长最快的的潮玩品牌。

高歌猛进的泡泡玛特,一路受到资本的青睐。企查查显示,迄今为止泡泡玛特已经获得了8轮融资。今年4月,泡泡玛特刚完成Pre-IPO轮融资,金额超过1亿美元。

文章插图

亮眼的成绩,让泡泡玛特的估值一路走高。

2019年于新三板退市时,市值是20亿元人民币,一年后Pre-IPO轮融资时估值已达到25亿美元。上市前认购阶段的火爆表现,让市场的预期从40亿-50亿美元,进一步提高到70亿美元。

不过,泡泡玛特也经历过一段低谷。

2017年1月,泡泡玛特在新三板上市,但在2019年4月终止挂牌,上市时间仅2年。公司表示,从新三板退市的原因为配合公司业务发展需要,降低成本。但当时有业内人士分析,泡泡玛特的摘牌举动是为了谋求在中国香港或美国上市。

一年后,泡泡玛特再次赴港上市,无疑会将“盲盒经济”进一步放大。快速增长的背后,泡泡玛特靠的到底是什么?

招股书上384次的IP,和单一瓶颈

483页的招股书上,IP一词共计出现384次,其重要性不言而喻。

“IP是核心的竞争力,谁拥有更多专属IP,就意味着在同行中拥有更多竞争机会。”从事消费品行业的葛先生告诉亿欧。

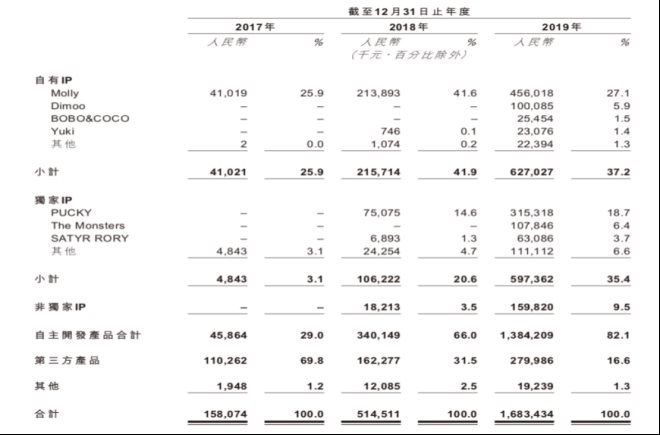

泡泡玛特的核心业务即是IP。目前,公司运营着85个IP,其中有12个自有IP,包括Molly、Dimoo等;22个独家IP,如Pucky等;51个非独家IP,包括米老鼠、HelloKitty、Despicable Me等。

正是围绕这些IP开发出的各种潮流玩具产品,在2019年贡献了82.1%的收入。

文章插图

图源:泡泡玛特招股书

Molly则是泡泡玛特最重要的IP。2016年以前,Molly玩具一直销量平平,直到推出了首个“MollyZodiac”盲盒系列才打开市场,并成为泡泡玛特的招牌IP。2019年,Molly系列产品卖出4.56亿元,占泡泡玛特2019年总体营收6.27亿的8成以上。

- 悟空|奥特曼55周年啦!英雄传首批三款商品惊喜上市

- |观察 | 抽卡盲盒:能否打造一个男版泡泡玛特?

- 少女感|难怪会被老板一眼相中,泡泡袖上衣配短裙,美成漫画女主

- 魔鬼料理|非人哉:这是什么魔鬼料理,九月竟然用奶茶泡泡面

- 装瓶|哥斯拉vs魔斯拉!魔斯拉诞生60周年纪念版威士忌即将上市

- 网易游戏|寄托男人浪漫情结,《机动都市阿尔法》授权机甲积木上市

- 玉兔|非人哉:小玉杨戬或要结仇?玉兔大量跳槽,杨戬目标是上市

- 日漫|日漫中的泡泡袜到底是怎么来的,不仅有保暖效果,还需要胶水固定

- 玄机|《秦时明月》口碑暴跌,新作PV差评连篇,玄机上市路漫漫

- 冰公主|《叶罗丽X冰莲花》同款娃娃上市,冰公主独得恩宠,王默变富家女