正弦|正弦电气逾期款高产品价降 产能未饱和拟募资扩2.5倍( 五 )

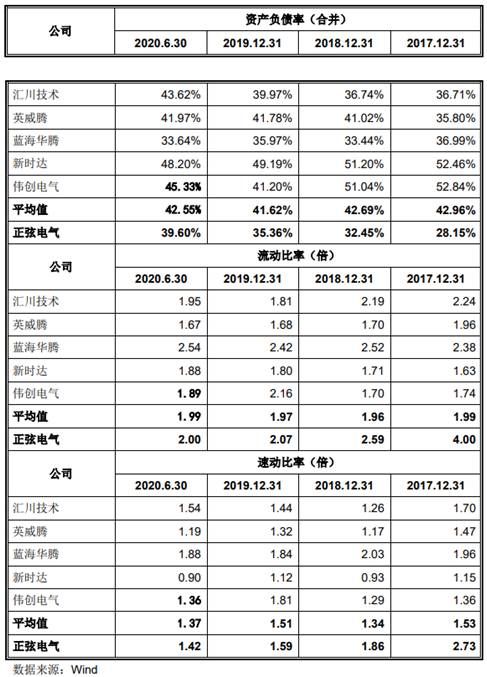

上述同期,同行业可比上市公司的资产负债率均值分别为42.96%、42.69%、41.62%和42.55%,流动比率均值分别为1.99、1.96、1.97和1.99,速动比率均值分别为1.53、1.34、1.51和1.37。

文章插图

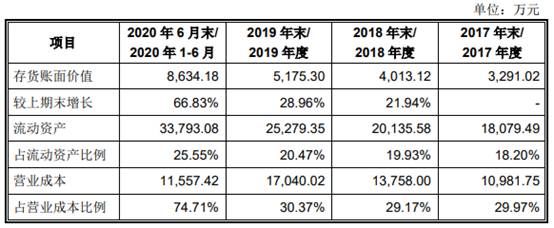

2020年上半年存货价值8634万元

2017年至2020年上半年各期末,正弦电气的存货账面价值分别为3291.02万元、4013.12万元、5175.30万元和8634.18万元,占总资产比重分别为15.24%、14.61%、14.23%和19.39%。

文章插图

公司存货以原材料、库存商品和委托加工物资为主,三者合计占比分别为92.62%、93.90%、93.01%和94.08%。

2017年至2020年上半年各期末,正弦电气的计提存货跌价准备分别为114.27万元、132.50万元、138.41万元和241.16万元,占期末存货余额的比例分别为3.36%、3.20%、2.60%和2.72%。

2017年至2020年上半年,公司的存货周转率分别为3.28、3.77、3.71和1.67,同行业可比上市公司的存货周转率均值分别为2.79、2.61、2.87和1.36。

文章插图

文章插图

新增固定资产折旧摊销费用较高

招股书披露,本次正弦电气募集资金投资项目建成投产后,公司将每年新增折旧及摊销费用2553.21万元,占2019年利润总额的比重为39.51%,对公司经营业绩影响较大。

2017年至2020年上半年,正弦电气的固定资产折旧金额分别为348.61万元、333.72万元、330.08万元和291.54万元。

如募集资金投资项目产生的实际收益低于预期,募投项目的新增折旧将提高固定成本占总成本的比例,在一定程度上影响公司的净利润和净资产收益率,公司可能存在由于固定资产折旧大幅增加而导致净利润下降的风险。

核心零部件IGBT主要依赖进口 存在卡脖子风险

据《时代周报》报道,对于中低压变频器产品,IGBT组件是关键的核心功率器件,技术含量高,制造难度大,因此全球范围内生产IGBT器件的厂商集中于欧洲、日本等发达国家。我国IGBT行业的芯片晶圆仍然主要依赖进口。

IGBT的重要性体现在成本占比上,在正弦电气两大主要产品通用变频器、一体化专机中,IGBT的成本占比较高且逐年提升。在通用变频器总成本中,2017年至2020年上半年,IGBT占比分别为16.34%、19.15%、20.63%、21.39%。一体化专机总成本中,IGBT占比分别为19.46%、22.83%、26.66%、27.42%。

为了减轻对进口IGBT的依赖,正弦电气也做了一些功课,其引进国产替代品牌斯达半导体并逐步发展为IGBT第一大供应商,境外品牌采购占比持续降低,从2017年度的73.12%下降至2020年1―6月的47.83%。

然而IGBT作为顶尖的科技产品,世界上仅有少数厂商有能力生产,而重要性又极大,容易在贸易摩擦中作为制约我国的手段。整体来看,虽然IGBT产品的供应中,斯达半导体占比不断提升,解决了部分依赖进口的问题。但公开资料显示,斯达半导体约一半的IGBT用芯片晶圆仍依赖进口。

且除IGBT外,正弦电气在编码器技术、CPU等方面器件业较为依赖外资厂商,高精度的光电编码器主要依赖进口。正弦电气核心零部件被卡脖子的风险并未消失。

- 控制|正弦电气科创板IPO过会,需说明与前员工设立或控制的经销商交易的原因及合理性

- 凤凰网|“新基建”新能源赛道黑马布雷科电气入选杭州市“雏鹰计划”

- 东方电气集团|这是我的名片!我是100%纯国产“争气机”!

- 东方电气集|“工业皇冠上的明珠”重器始成,国内自主F级重燃满负荷运行

- 关联|正弦电气采购单价与客户销售落差大,重要客户疑似存在关联关系

- 三方催收|信用卡、网贷、支付宝逾期多久,催收会爆通讯录,该如何应对?

- 中新经纬 |减员四分之一的通用电气拟再“瘦身”

- 中韶|韶山:中韶电气产业园项目预计明年6月投入使用

- 支付宝新功能!买东西赊账7天,逾期不上征信

- 利手|电气化铁路施工作业添“利手”