争夺战|网约车的全球争夺战时隔四年,滴滴成了进攻方

文章插图

文 / 周有辉编辑 / 建东“品牌”一词,诞生自古挪威语“Brandr",意思是烧灼,指的是在马臀部烙下的一个戳。人们用这个戳区分张三或者李四家的马。大多数人其实很难搞清楚,张三的马是什么血统或者吃的是什么良草,但人们一定会记住,张三比李四的马快,以至于看到这个戳便想起更快更好的马,这就是品牌。纵观滴滴的发展史,无论是早年与Uber相争,还是面对监管舆论压力。从国内到国外的战场,品牌二字,都如执牛耳。滴滴复活2020一整年,鲜少对外界主动发声的滴滴都表现得异常活跃。先是在3月初提出“0188规划”,即0重大安全事故,三年内每天服务超过一亿单,国内全出行渗透率超过8%,全球服务用户MAU超8亿,其中国际化的目标占比1000余万单。随后,高管团队在媒体面前多次亮相。副总裁柳青在5月份接受CNBC采访时,两度提及核心业务网约车已经扭亏为盈,言语间透露着自信。不过,也有人解读为这是一场数字游戏,滴滴在疫情恢复的这一特殊节点宣布盈利,是试图提振资本市场对共享经济模式的信心。对于网约车而言,利润=收入-固定成本-变动成本,变动成本主要是用户和司机补贴,疫情期间在用户需求和司机供给慢慢回升的过程中,成本和收入可达到微妙的平衡,达到“小体量”的盈利。11月16日,滴滴全球首款定制网约车D1正式发布。滴滴方面称,作为第一款为共享出行而生的汽车新物种,这款车基于滴滴平台积累的用户数据,针对网约车出行场景,在车内人机交互、司乘体验、车联网等多方面进行定制化设计,而D1最终由滴滴联合比亚迪共同设计开发。

文章插图

而在国内的本地生活领域,滴滴组建社区团购小程序“橙心优选”和各方巨头互相肉搏,同时又在下沉市场打造全新品牌花小猪,不过供给端仍是滴滴司机。穿透背后的模式,仿佛还是补贴的那套底子。此前已有不少媒体分析,滴滴的业务加速扩张是因为不断逼近的估值压力,滴滴IPO的传闻也由此密集了起来。传闻背后,暗潮涌动。多方机构投资者参与的滴滴推高市值的诉求越来越高。然而在2018年因为安全问题被打了两记闷棍后,滴滴在2019年全年一度潜心做事,在安全方面下功夫。走出山门,共享出行赛道已经聒噪得很。从缝隙中生存下来的嘀嗒顺风车抢先发出上市信号之后,共享出行第一股的名号风头正劲。不过大众也很意识到,网约车业务并不是共享出行形成商业闭环的唯一路径。不仅如此,在过去一年里,随着网约车市场的监管收紧,平台、车、司机三证齐全的严格要求让滴滴的价格已经难以形成竞争力,合规反而是促成优势的关键,滴滴本身则越来越像一家重资产模式的全国民营出租车公司,共享出行的初衷似乎和现实所背离。

文章插图

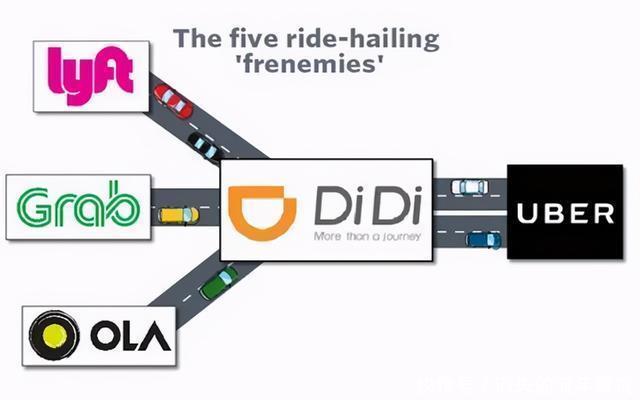

因此,以美团、高德为代表的聚合流量平台了整合区域范围内垂死挣扎的网约车公司,形成竞争的另一股新势力。以T3、享道为代表的传统车企派,和以首汽约车为代表的地方公共交通集团或出租车公司主导的平台,利用牌照优势和造车经验塑造了壁垒。这三类共享出行玩家开始蚕食滴滴未能扩张的战场,为了缓和估值压力和国内竞争,滴滴重述出海叙事的紧迫性愈发凸显。2018年以来,滴滴已在巴西、墨西哥、智利、哥伦比亚、哥斯达黎加、巴拿马、澳大利亚、日本等重要市场开展出行、外卖和同城配送等业务,一年累计完成超过10亿订单。据晚点报道,受到海外疫情影响,滴滴国际业务一度因疫情暴发而跌至低点,但目前海外订单已经恢复到疫情前 80% 左右的水平。与Uber全球开战时间拨回到2018年,吴晓波在自制节目《十年二十人》上对程维直言不讳地问道,“没有一个垄断是值得赞美的,你承认吗?”彼时的程维信心很足,回答说不应该狭隘地看待互联网的垄断,如果中国还没有能代表出行服务的平台,我们连全球竞争的资格都没有。但细数滴滴的出海战略,主要还是跟着金主爸爸软银做投资。滴滴的国际化起步于防守。为了牵制Uber中国的进攻,滴滴在全球范围内投资Uber的竞争对手。2015年开始,滴滴一连投资了美国Lyft、印度Ola、巴西99、新加坡Grab,欧洲Taxify,竟囊括了东南亚、南北美、欧洲等共享出行市场。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 会员|美容院使用会员管理软件给顾客更好的消费体验!

- 行业|现在行业内客服托管费用是怎么算的

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 国外|坐拥77件专利,打破国外的垄断,造出中国最先进的家电芯片

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 面临|“熟悉的陌生人”不该被边缘化

- 中国|浅谈5G移动通信技术的前世和今生

- 页面|如何简单、快速制作流程图?上班族的画图技巧get

- 桌面|日常使用的软件及网站分享 篇一:几个动态壁纸软件和静态壁纸网站:助你美化你的桌面