会员|爱奇艺依然让人担心

编者按:本文来自微信公众号“品玩”(ID:pinwancool),作者:李禾子,36氪经授权发布。

北京时间11月17日,爱奇艺公布了截至2020年9月30日的第三季度未经审计的财务报告。这家老牌视频网站正在试图从会员增长的瓶颈中酝酿新的改变,方法是在每一个可以利用的缝隙中收割价值。

财报显示,2020年第三季度爱奇艺营收达到72亿元人民币(约合11亿美元),同比与环比均下降3%;净亏损为人民币12亿元(约合1.730亿美元),相比去年同期的37亿元净亏损大幅收窄。

这一成绩略超分析师预期,财报发布后,爱奇艺股价收盘上涨1.07美元,报27.77美元,涨幅4.01%,逼近过去52周的最高价28.03美元。

2020年下半年的爱奇艺总能成为新闻报道的主角。先是《庆余年》超前点播案败诉;接着又在6月传出腾讯有意投资爱奇艺的消息;随后是做空机构质疑其业绩造假的余波——在8月Q2财报发布同一天公告称被美国证券交易委员会(SEC)调查,致使当日股价跌超11%;最近几天的会员涨价,爱奇艺又在用户中间收获了一波差评……

最终能交出一份及格的成绩单,不容易。这一方面显示出爱奇艺的开源节流有所成效,但另一方面,以节流为主的做法,以及尚未完全显现成果的开源策略,让人对这家公司的未来依旧担心。

文章插图

图源:中国新闻网

会员高速增长时代已去2020年第三季度,爱奇艺订阅会员规模达到1.048亿,与第二季度的1.049亿环比基本持平,较2019年同期1.058 亿下降100万。这说明今年第一季度1.19亿的订阅会员规模受疫情影响明显,从Q2开始已基本恢复正常水平。

并且结合过去一年的情况看,这一规模未来难有大幅度突破。

爱奇艺付费会员数量在2018年经历了一波高速增长之后,到2019年增长开始减缓。2019年Q1至Q4的新增付费会员数分别为940万、370万、530万和110万。再结合今年的数据,可以发现自去年6月爱奇艺宣布会员数量突破1亿高点后,17个月以来增幅并不显著。

11月13日,爱奇艺上调会员价格生效,未来1-2个季度还将可能出现会员减少。对此爱奇艺创始人、董事兼首席执行官龚宇在三季度电话会上表示,“按照我们的分析和类似经验,这种负面影响很快会消失。”

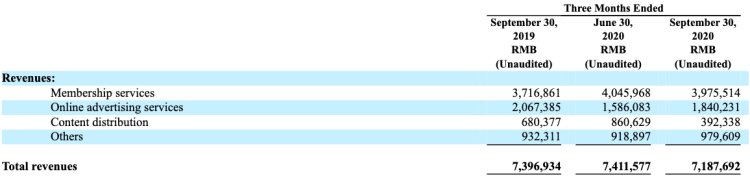

营收结构中的变化会员服务、在线广告服务、内容发行和其他业务是爱奇艺几大营业收入组成,其中,会员服务和在线广告服务始终是爱奇艺营收的两大来源。第三季度财报显示,这两项的合计营收占比超过80%。

文章插图

会员是拉动营收增长的有效武器。2018年第三季度开始,在《延禧攻略》等热剧带动下,爱奇艺会员收入第一次超越广告收入成为最大收入来源;2019年第三季度,会员营收占比首次过半,支撑起了爱奇艺营收的半壁江山;到今年三季度,会员收入已连续9个季度成为爱奇艺第一大收入来源。

根据财报,第三季度爱奇艺会员服务收入为40亿元人民币(约合5.855亿美元),较2019年同期增长7%,环比Q2的40亿元人民币(约合5.727 亿美元)基本持平。

会员服务收入取决于付费会员数量和会员费价格。考虑到未来会员规模难有大幅突破,提价与探索更多元付费方式成为爱奇艺促进会员收入增长的主要手段。11月13日,爱奇艺会员宣布9年来首次涨价,各阶梯涨幅25%;今年早前,爱奇艺还通过减少促销、推出PVOD(高端付费点播)和价格更高的星钻VIP会员的方式,来尝试提升会员ARPPU值。

文章插图

这些动作效果如何仍有待检验,截至目前,爱奇艺连续两个季度的会员服务收入环比尚未出现增长,甚至还有小幅下降。

值得注意的反而是在线广告服务收入。

财报显示,第三季度爱奇艺在线广告服务收入为18亿元人民币(约合2.710亿美元),与2019年末持平。

对于爱奇艺来说,这是个值得拿出手的成绩。事实上自2018年Q2至2020年Q1,爱奇艺广告收入已开始持续下降,平均环比下降5.83%,而且是伴随着会员数量和收入增加而减少。这说明会员服务与广告服务两项业务相互挤压,没有进入一种互相促进的良性生态,广告服务尚未形成一个新的收入增长点。

进入2020年,尽管受到宏观经济环境影响,爱奇艺广告收入已经实现了连续两个季度的环比增长。对此爱奇艺首席财务官王晓东表示,增长来自爱奇艺“始终持续致力于探索多样化的内容和具有更高投资回报率的创新产品”。

- 会员|美容院使用会员管理软件给顾客更好的消费体验!

- 账号|“共享会员”公司侵权被告!爱奇艺公司起诉获赔300万

- 票票|淘票票经营主体公司改名,经营范围新增文艺经纪代理

- 运营方面|“双12”启动 饿了么欲用流量换会员?

- 分钟|直播带货+综艺,主播们能否打破“5分钟魔咒”?

- 爱奇艺|连续亏损十年,爱奇艺收入不及快手,视频网站的出口在哪里?

- 演艺|中演院线与赋娱科技联合发布“智慧演艺”新业态

- VIP|马上玩App分时出租爱奇艺VIP帐号,爱奇艺起诉获赔300万

- Reno|OPPO Reno 5真机曝光:晶钻工艺、配色很“猛男”

- 颜值|真的爱了!OPPO Reno 5真机漏出,渐变晶钻工艺,颜值超高