用户|当爱奇艺遇上“养成系”付费用户

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:舍儿,36氪经授权发布。

“整个行业都松了一口气。”

北京网络视听节目服务协会秘书长包冉这样形容爱奇艺会员订阅价格调整后的行业状态。

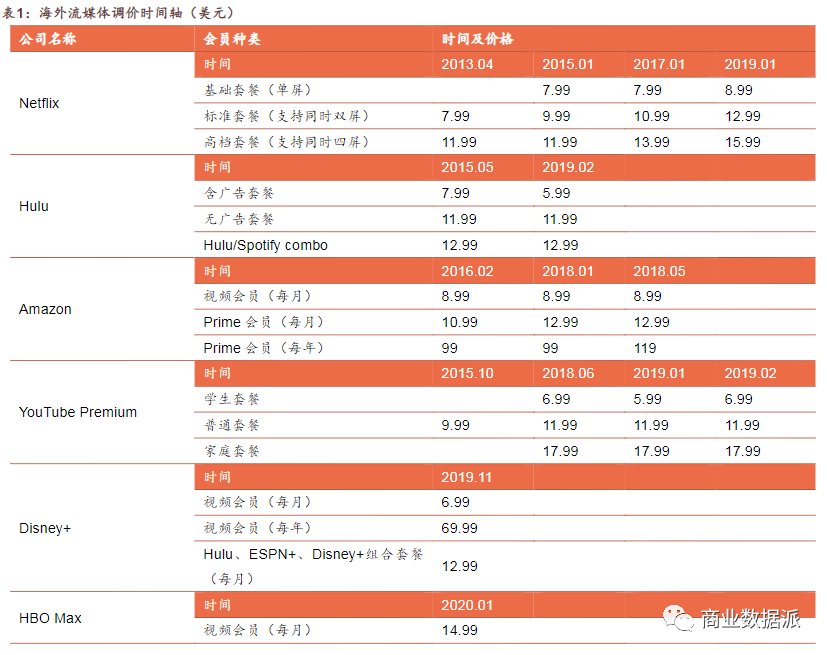

基于物价和内容成本的上涨,Netflix平均每两年上调一次会员定价。但受限于用户付费习惯、平台竞争等原因,国内的视频平台长达九年不敢贸然行动。在爱奇艺涨价之后,腾讯视频也跃跃欲试,让包括流媒体、投资方、供应商、内容生产方等影视行业各个环节的从业者都看到了新的期望,但同时也不得不面对用户的挑战。

文章插图

(图源:申港证券)

优爱腾+芒果tv+B站这五大视频平台中,为什么率先涨价的是爱奇艺?从其近几期的财务报表以及内容战略布局上,似乎可以窥探一二。

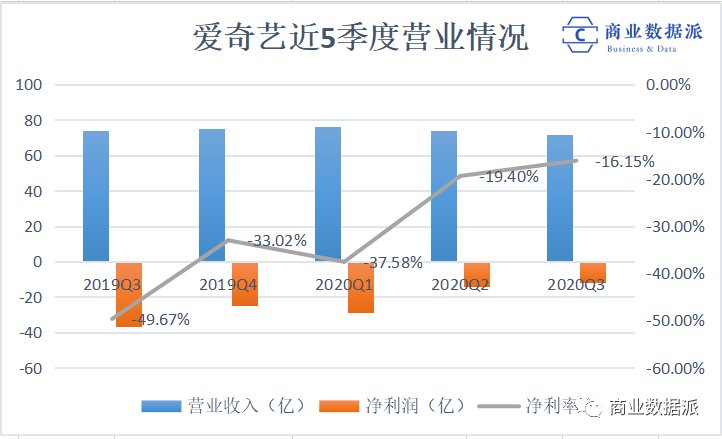

【 用户|当爱奇艺遇上“养成系”付费用户】就在11月17日上午(北京时间),爱奇艺公布的Q3财报中显示其亏损情况有所好转,净亏损从去年同期的37亿下降至12亿。但同时,会员业务却进入瓶颈期,疫情过后,用户数量和营收持续两个季度下降。在线广告业务收入为18.4亿元,回归疫情前的规模。

这说明,爱奇艺已经从靠低价拉新,过度到了要靠内容存量与质量实现用户留存的阶段。而会员业务的营收占比过半,用户付费习惯趋近稳定,是其扭亏为盈的重要是切口。另外,爱奇艺的独播剧综以及迷雾剧场商业化效果显著,获得了广告商的青睐。无论从企业盈利、市场趋势、内容库存来说,都给了爱奇艺涨价的理由。

当然,爱奇艺所面临的问题也是所有视频网站的困境。随着爱奇艺的会员订阅提价,腾讯、优酷等平台也将紧随其后,这意味着视频网站付费市场将进入下一个阶段,这是契机也是风险。面对用户流失、平台竞争,以及短视频行业的冲击性等潜在风险,这波涨价真能救得了爱奇艺和视频行业吗?

●会员营收瓶颈,广告业务波动:爱奇艺靠什么扭亏?

爱奇艺连续十年的亏损状况于行业而言已经是稀疏平常。扭亏为盈,一直是其最重要的经营方向。从近两个季度的财报来看,爱奇艺的目标已经初显成效。

截至今年9月30日,爱奇艺累计亏损54.8亿元。而在2018和2019年,爱奇艺的净亏损高达91亿元和103亿元。若Q4不出意外,今年将是爱奇艺近三年来亏损情况最为缓和的一年。第三季度,爱奇艺的净亏损从去年同期的37亿元下降至12亿元,环比也下降了19%。营业收入同比下降3%至72亿,营业成本同比下降22%至64亿,后者连续两个季度控制在低于前者的范围内。

文章插图

但这并不足以让爱奇艺松一口气。净利润的提升,更多是因为营业成本的下降,营业成本主要为内容成本,下降原因主要有两点。

一是疫情导致内容的审核速度变慢,许多项目延期上线,继而导致成本的投入暂时放缓。二是在经历了2018年8月份的版权价格调整政策之后,高价内容逐渐减少,且爱奇艺在当年采购的高价项目基本已经播出结束。

由此可见,内容成本下降的主要因素是来源于大环境的变化,并非完全是爱奇艺自调的结果。在疫情回归平稳之后,营业成本将可能恢复到原有的水平。爱奇艺CEO龚宇在本季度的电话会议中表示“从长期看来,内容成本不会再有明显的下降,应该会是处于波动状态。”这说明爱奇艺后续的成本控制仍是难题。

另外,爱奇艺在销售和管理费用的开销也并不低。第三季度,该项费用的支出为13.64亿,同比环比均有增加。这说明爱奇艺在企业品牌及内容项目的营销宣传上,依然需要耗费较高的成本;以及,互联网平台的技术渠道分发成本也比较高,尤其进入5G时代,研发费用的开销将只增不减。

文章插图

现阶段,爱奇艺的各项支出成本是无法被收入覆盖的。

首先是基于人口红利期消逝,互联网用户规模增速放缓,爱奇艺的会员业务营收也开始停滞不前。在Q1受疫情影响达到46.34亿之后,便连续两个季度下滑,Q3降至39.8亿,虽然同比增加7%,但整体看来波动幅度不高。同时,截至今年9月30日,爱奇艺会员总数为1.048亿人,与Q2相比减少10万,与去年同期相比减少100万。

文章插图

在线广告业务的收入规模倒是有明显的增长,Q3达到的18.4亿元的广告业务营收同比下降11%,但已经接近疫情前Q4季度的18.8亿元。疫情原因,今年整个广告行业的效益都在下跌,Q3之后开始回归平稳。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 用户|5G信号有猫腻,又在考验用户的智商?

- 垫底|5G用户突破2亿:联通垫底,电信月增700万,中国移动有多少?

- iPhone|接近8千万!苹果被罚款了!中国iPhone用户这次真的该生气了!

- 苹果|iPhone13迎来变化!或回归指纹解锁,这几点备受用户喜爱

- 屏幕|苹果iPhone12屏幕不仅发白,还绿的你发慌,用户:环保绿

- 与用户|掌握好这4个步骤,实现了规模性的盈利

- 账号|“共享会员”公司侵权被告!爱奇艺公司起诉获赔300万

- 视频|短视频如何在前3秒吸引用户眼球?