按关键词阅读:

编者按:股价波浪式上涨四个月后 , 蔚来汽车迎来了坏消息 。 就在上周 , 做空机构香椽连发Twitter表示 , 蔚来汽车目前相对估值已是特斯拉2倍 , 股价呈现虚高态势 , 已脱离其合理范围 , 股价应“腰斩”调低至25美元/股 。 香橼做空报告发布后 , 中国三大造车新势力的股价 , 当日收盘纷纷大跳水 , 其中 , 蔚来汽车股价下跌7.74%至44.56美元 。

文章插图

文章插图

值得注意的是 , 香橼2年前还曾建议购买当时7美元的蔚来汽车的股价 , 但自蔚来汽车2018年赴美IPO以来股价一路低位徘徊 , 直至今年7月以来 , 股价一路狂飙一度突破50美元 , 涨幅逾10倍 。 面对此次被香橼“判死刑” , 蔚来汽车应如何应对?

同被做空 蔚来汽车难成下一个瑞幸

公开资料显示 , 香橼作为一家独立调查机构 , 已经创办12年 。 根据统计 , 曾经在6年的时间里 , 香橼先后做空了20家中国概念股公司 , 其中15家股价跌幅超过66% , 7家已经退市 。 这也就意味着 , 被香橼盯上的中概股 , 很难全身而退 。

文章插图

文章插图

在香橼做空蔚来汽车的5页报告中 , 香橼解释道 ,2年前建议买入蔚来汽车时 , 其股价只有7美元 , 那时是被CEO李斌的领导魅力所吸引 。 经过这两年商业上的坎坷之路 , 蔚来汽车始终处于一个永远无法超越的未知领域 , 无论从目前在中国电动汽车市场的地位还是短期前景来看 , 都无法证明蔚来汽车目前股价的合理性 。

文章插图

文章插图

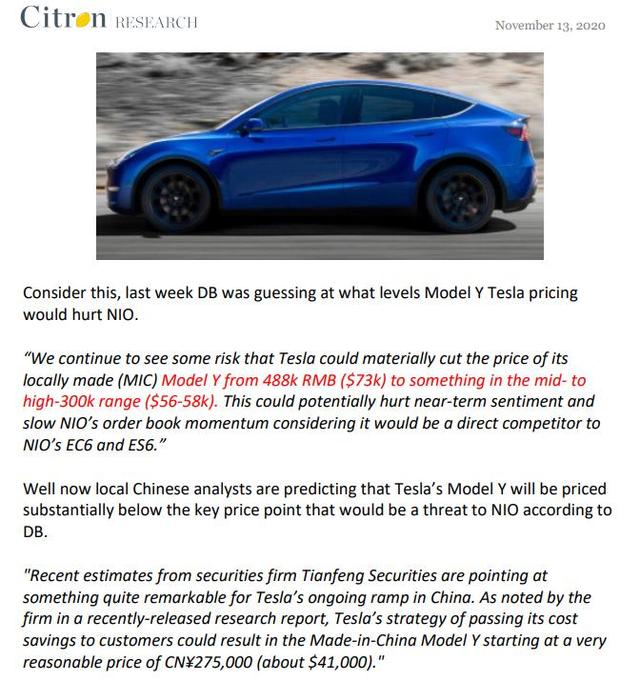

一方面 , 特斯拉即将上市的Model Y车型很可能大幅降价 , 从48.8万元(7.3万美元)降至36万-39万元(5.6万-5.8万美元) 。 这就意味着 , Model Y将成为蔚来汽车EC6和ES6最有力竞争对手 , 将影响蔚来汽车的订单量的增长势头 , 直接冲击蔚来汽车的市场购买力 。

【特斯拉成李斌“绊脚石”被香橼做空的蔚来汽车是不是下一个瑞幸?】另一方面 , 除了特斯拉低价的冲击以外 , 根据销售额和市场占有率推断蔚来汽车目前的估值是特斯拉的2倍也不合理 。 此外 , 在销量方面 , 仅上个月 , 特斯拉在中国的汽车销量是蔚来汽车销量的2倍以上 。 如果按销售额计算 , 目前蔚来汽车的估值是未来12个月销售额的17至18倍 , 但特斯拉仅是9倍 。 市场占有率方面 , 特斯拉在美国市场的纯电动车占有率已经接近了50% , 而目前蔚来汽车在中国新能源汽车市场的占有率很低 。

是否真如香橼所说被李斌的个人领导魅力所折服 , 还值得推敲 , 但被做空机构盯上 , 处境岌岌可危是一定的 。 此前 , 瑞幸咖啡曾因虚假交易 , 数据造假问题遭做空后 , 被勒令退市并遭到处罚 。 目前做空机构惯用的方法主要为 , 一是彻查中美财务审计差异造成的漏洞缺口 , 主要包括销售收入虚报等;二是检查企业高管的不当行为;三是监测企业是否符合程序 , 按照规定定期向监管机构和公众投资者报备等 。

但身正不怕影子斜 , 只要公司不涉及虚假交易 , 数据造假等硬伤 , 也不存在不正当的交易及行为 , 做空就还不能坐实 , 由于香橼提出的股价腰斩理由目前还是来自于市场竞争层面 , 并不像瑞幸咖啡一样存在数据造假的问题 , 这也就意味着 , 蔚来汽车李斌还有扳盘的机会 。

不甘落寞 蔚来汽车的想象空间与现实情况

一个不容忽视的现象是 , 国产新能源车企交付量正迎来不断上升的趋势 。 公开资料显示 , 今年10月 , 蔚来汽车月交付量首次突破5000辆 , 交付新车5055辆 , 同比实现翻番 , 销量的提升也直接体现在中国造车新势力企业的股价表现 。

不过 , 德意志银行曾援引中国本土分析师预测 , 特斯拉Model Y的定价将大幅下降 , 这对蔚来汽车构成严重的威胁 。 天风证券近期在研报中指出 , 中国产Model Y起售价可能为27.5万元 。

分析认为 , 投资者涌向中国电动汽车制造商的热潮背后很大的问题在于 , 对以降价的市场认知还缺乏更深层次的理解 。 如果Model Y定价以27.5万元起步 , 这对起步价30多万的蔚来汽车ES6而言 , 就会构成巨大威胁 。 因为不管蔚来汽车服务再好 , 能换电池 , 但是在特斯拉的品牌知名度以及“低价”杀手锏面前 , 都是如此的不堪一击 。

正如香橼所提到的特斯拉是始终绕不开的坎 , 其对中国本土造车新势力的冲击正在加剧 , 但中国新能源汽车市场仍有巨大的存量空间 。 从统计情况看 , 近五年新能源汽车保有量年均增加50万辆 , 呈加快增长趋势 。![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J301W2020.html

标题:特斯拉成李斌“绊脚石”被香橼做空的蔚来汽车是不是下一个瑞幸?