按关键词阅读: 智能手机

11月12日,由集邦咨询(TrendForce)主办的MTS2021存储产业趋势峰会在深圳举行,集邦咨询研究副总经理郭祚荣先生,分别从供给、需求、供需状况和价格三个方面对于2020-2021年的全球内存产业进行了深入分析。

文章插图

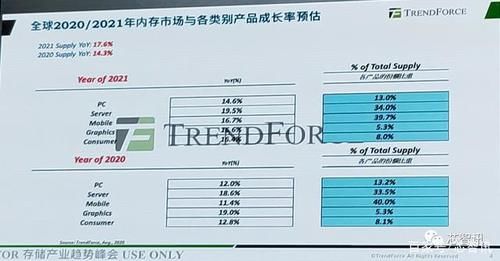

一、供应端:2021年全球内存供应同比将增长17.6%,服务器内存增幅最高

根据集邦咨询内部的数据库所做出的预测数据显示,2020年全球DRAM供应同比增长了14.3%,2021年的增幅将进一步提升至17.6%。郭祚荣表示,明年供应的增长主要在于头部的三星、海力士、美光三家大厂认为明年疫情会有一个好转,因此对明年市场的需求持乐观态度,所以供应相比今年会有进一步的增长。

文章插图

从供应的DRAM产品的类别来看,目前针对移动设备的内存占比仍然是最高的,达到了40%,同比增长11.4%;其次是针对服务器的内存,占比33.5%,同比增长18.6%;针对PC的内存占比为13.2%,同比也有了12%的增长。此外,针对绘图和消费者的内存也有着两位数以上的同比增长。

集邦咨询预测,2021年针对移动设备的内存仍然会保持16.7%的增长,但是在整个内存供应当中的占比将轻微下滑至39.7%。而这主要是由于目前单个智能手机的内存容量已经达到了较高水平,比如高端旗舰手机内存容量已经上到了8-16GB,已经遇到了现阶段的“天花板”,目前手机端也没有需要比16GB更高内存容量支持的应用出现。当然,中低端机型还是有内存容量升级的需求,不过,目前中端智能手机基本都有4-8GB内存,进上一步上升的空间已经比较小。

相比之下,服务器端对于内存容量的需求仍在不断上涨,而且没有“天花板”。根据预测,2021年针对服务器市场的内存的供应将会增长19.5%,在整个内存供应当中的占比将提升到34%。而未来这个占比或将进一步提升,逼近移动式内存。

在针对PC市场的内存部分,由于PC产品的寿命较长,因此用户的换机周期也较长,再加上PC市场属于成熟的市场,其对于内存容量的需求增长有限。不过,由于今年疫情的影响,在家办公、在线会议、在线教育等需求激增,推动了笔记本电脑市场的出货增长,因此今年针对PC的内存供应也增长了12%,在整体内存市场的占比为13.2%。根据集邦咨询的预测,明年对于PC的需求依然会有一定的成长,因此PC市场的内存供应还将会有14.6%的增长,不过整体的份额将降至13%。

另外,今年绘图用的内存的需求也比较畅旺, 因为今年下半年有两个新的游戏机要上市,分别是索尼和微软的产品,它们目前都搭载了16GB的DRAM,此外英伟达下个月可能也会有新的产品发布。所以,今年该市场的内存供应同比增长了19%,而明年该市场还会有16.6%的增长。

在Consumer DRAM这一块,主要是用在机顶盒等等方面,这一块的需求是比较稳定的,属于是稳步增长。所以内存供应方面也是有着稳定的增长。

2021年全球内存厂晶圆投片量预估:长鑫存储将超过南亚科技

在头部内存厂晶圆投片方面,根据集邦咨询的预计,今年四季度三星的投片量大概在52.5万片/月,到明年四季度将会增长至55.5万片/月,每个季度大概会增加1万片/月的投片量。这主要是由于其目前有一个厂已经建成,所以明年会有一定产量的增加。但是,同时三星有一些旧工厂开始转去做其它的产品,DRAM投片有所减少。所以一消一涨之下,它整体的DRAM投片量就只有小幅成长。

SK海力士今年四季度的投片量为35万片/月,明年四季度将会将会小幅增长至36万片/月。目前海力士在韩国的一个旧的DRAM工厂的投片比重越来越低,也开始转做其他的产品。不过,海力士有一个新的DRAM工厂也开始进入工厂完成阶段,最快的就是今年四季度会有一些少量的投片,明年会维持一个经济的规模,大概是2万到3万片/月 左右,所以整体上明年也只是小幅增长。

美光今年四季度到明年四季度可能都将维持在35.5万片的产能。但是它的制程有所转换, 所以它的总体的DRAM容量的产出还是有增加的。

【 预测|2020-2021年全球DRAM市场趋势预测】郭祚荣表示,前三厂商主要还是以良率改善来作为主要追求的目标。

目前排名第四的南亚科技和美光的合作已经结束,它未来不再用美光的技术。一方面,它可以不再受制于美光的制程发展的限制,可以决定自己开发产品。它可以自己增加产能,甚至是盖新的工厂。但从目前来看,南亚科技似乎还没有扩产的计划。因此,明年的产能可能都将维持在目前的7.1万片/月。![]()

稿源:(就要买买买)

【傻大方】网址:http://www.shadafang.com/c/111J2VI2020.html

标题:预测|2020-2021年全球DRAM市场趋势预测