按关键词阅读:

在PyStan中应用贝叶斯回归

鼓励您在参与本文之前检查一下此概念性背景 。

设定Stan [1]是用于贝叶斯模型拟合的计算引擎 。它依赖于哈密顿量的蒙特卡罗(HMC)[2]的变体来从各种贝叶斯模型的后验分布中采样 。

以下是设置Stan的详细安装步骤:

对于MacOS:

· 安装miniconda / anaconda

· 安装xcode

· 更新您的C编译器:conda install clang_osx-64 clangxx_osx-64 -c anaconda

· 创建一个环境stan或pystan

· 输入conda install numpy来安装numpy或将numpy替换为您需要安装的软件包

· 安装pystan:conda install -c conda-forge pystan

· 或者:pip install pystan

· 同时安装:arviz , matplotlib , pandas , scipy , seaborn , statsmodels , pickle , scikit-learn , nb_conda和nb_conda_kernels

设置完成后 , 我们可以打开(Jupyter)笔记本并开始我们的工作 。首先 , 让我们使用以下内容导入库:

import pystanimport pickleimport numpy as npimport arviz as azimport pandas as pdimport seaborn as snsimport statsmodels.api as statmodimport matplotlib.pyplot as pltfrom IPython.display import Imagefrom IPython.core.display import HTML投币推理回想一下在《概念导论》中我谈到过如何在地面上找到一枚硬币并将其抛掷K次以检查它是否公平 。

我们选择了以下模型:

文章插图

文章插图

下面的概率质量函数对应于Y:

文章插图

文章插图

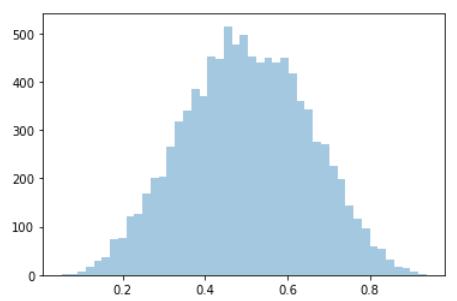

首先 , 通过使用NumPy的随机功能进行仿真 , 我们可以了解参数为a = b = 5的先验行为:

sns.distplot(np.random.beta(5,5, size=10000),kde=False) 文章插图

文章插图

如概念背景中所述 , 此先验似乎是合理的 , 因为其对称性约为0.5 , 但仍可能在任一方向上产生偏差 。然后 , 我们可以使用以下语法在pystan中定义模型:

· 数据对应于我们模型的数据 。在这种情况下 , 整数N对应于抛硬币的次数 , y对应于长度为N的整数的向量 , 该向量将包含我的实验观察结果 。

· 参数对应于我们模型的参数 , 在这种情况下为theta或获得"头部"的概率 。

· 模型对应于我们的先验(β)和可能性(bernoulli)的定义 。

# bernoulli modelmodel_code = """data {int请注意 , model.sampling的默认参数是iter = 1000 , chains = 4和warmup = 500 。我们会根据时间和可用的计算资源进行调整 。

· iter≥0对应于我们的每条MCMC链的运行次数(对于大多数应用程序 , 其运行次数不得少于1,000)

· warmup或"burn-in"≥0对应于我们采样开始时的初始运行次数 。考虑到这些链条在运行之初就非常不稳定和幼稚 , 实际上 , 我们通常将这个量定义为丢弃第一个B =warmup样本数 , 否则我们会在估计中引入不必要的噪声 。

· chains≥0对应于我们样本中的MCMC链数 。

以下是上述模型的输出:

· 我们θ的后均值约为0.36 <0.5 。尽管如此 , 95%的后可信区间很宽:(0.14 , 0.61) 。因此 , 我们可以认为结果在统计上不是结论性的 , 但它指向偏见而没有跳到0 。

应用回归:每加仑汽车和英里数(MPG) 文章插图

文章插图

Image by Susan Sewert from Pixabay

让我们构建一个贝叶斯线性回归模型来解释和预测汽车数据集中的MPG 。尽管我的方法是传统的基于可能性的模型 , 但我们可以(并且应该!)使用原始ML训练检验分裂来评估我们的预测质量 。

该数据集来自UCI ML存储库 , 包含以下信息:

我们为什么不坚持我们的基础知识并使用标准的线性回归? [3]回顾其以下功能形式:

文章插图

文章插图

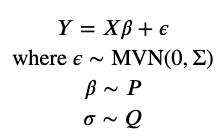

现在 , 对于贝叶斯公式:

文章插图

文章插图

尽管前两行看起来完全一样 , 但是现在我们需要为β和σ(以及α , 为了表示简单起见 , 我选择将其吸收到β向量中)建立先验分布 。![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2V402020.html

标题:一文看懂如何使用(Py)Stan进行贝叶斯推理