按关键词阅读:

文章插图

文章插图

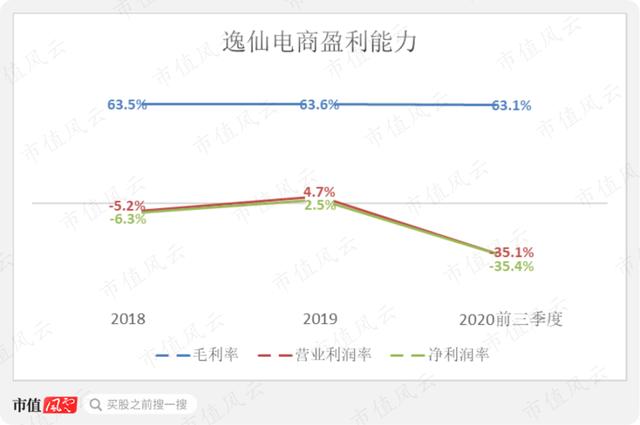

而公司销售费用增长最快的时候其实是在今年三季度 , 这时候全国的疫情已经缓解 , 加大投入抢占市场是非常正确的商业决定 。

文章插图

文章插图

另外 , 公司的研发费用率逐年上升 。 研发费用主要是由IT工程师和产品开发人员的薪酬构成 。 持续提高的研发费用率说明公司在两个方向上加大投入:基于数据的网络营销和产品开发 。

文章插图

文章插图

六、同行业公司对比

北京时间11月14日凌晨 , 逸仙电商更新了招股书 , 计划在纽交所公开发行5875万份ADS , 每ADS的定价区间为8.50-10.50美元 。

作为对比 , 风云君找了一家A股的上市公司——珀莱雅(603605.SH) , 以及一家美股上市公司——雅诗兰黛(EL.N) 。

珀莱雅也是A股化妆品行业的龙头 , 2019年珀莱雅的营收31.2亿元 , 毛利率64.0% , 与逸仙电商都非常接近 。

珀莱雅旗下的产品主要是护肤品(86%)、洁肤类产品(8%)和彩妆(5%) , 2019年线上渠道占比53% 。 逸仙电商的产品偏美妆类 , 而且线上渠道占比更高 。

最近两年和今年前三季度 , 珀莱雅的营收增速分别为32%、32%、10% , 归母净利润增速分别为43%、37%、19% 。 逸仙电商的增速则要快得多 。

可以说 , 逸仙电商面对A股化妆品一哥毫不逊色 。

当然 , 目前化妆品市场的主要玩家还是国际巨头 。

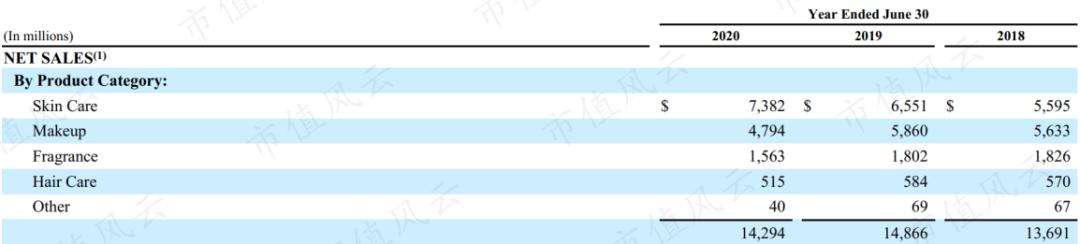

美国的雅诗兰黛2020财年(注:截至2020年6月底的年度)收入为142.9亿美元 , 折合人民币1009.9亿元 。 其中 , 护肤品占到52% , 美妆占到34% , 香水占到11% 。

文章插图

文章插图

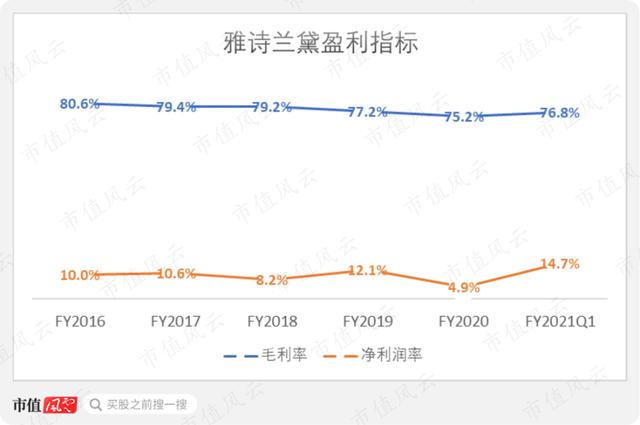

雅诗兰黛的毛利率高达75.2% , 而且净利润率多年来也比较稳定 , 是一家成熟的大公司 。

文章插图

文章插图

不过 , 雅诗兰黛的成长性比较一般 , 最近2个完整财年和上季度的增速分别为8.6%、-3.8%、-8.5% 。

总的来说 , 逸仙电商的毛利率比雅诗兰黛要低 , 说明品牌力会是逸仙电商未来发展的关键挑战;而逸仙电商目前的成长性则要比雅诗兰黛更强 。

另外 , 在这次公开发售中 , 高瓴资本、老虎基金、腾讯(00700.HK)、云峰基金分别有意向认购1.2亿、8000万、5000万、5000万美元 。

如果按IPO中间价的9.50美元来算 , 则上述四家公司合计的意向认购数量将达到总发售数量的53.8% 。

文章插图

文章插图

结尾

逸仙电商是一家优秀的国产美妆公司 , 2019年销售额排名中国彩妆行业第五 , 而且增速远超前十中的其他公司 。

公司从创立初期 , 就注重线上渠道和社区KOL营销 , 可以说是自带互联网基因 。 2019年1月 , 公司开始铺设线下门店 , 线下门店贡献的营收比例已经接近一成 。

公司旗下的完美日记是2019年中国线上渠道销售额最高的彩妆品牌 , 同时公司还分别推出了小奥汀、完子心选 , 收购Galénic , 品牌组合进一步丰富 。

不仅如此 , 公司在美妆的各个细分领域都有爆款产品 , 说明产品力很强 。

财务方面 , 2019年逸仙电商已经实现年度盈利 , 今年前三季度收入增速超过70% 。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正 , 但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议 , 市值风云不对因使用本报告所采取的任何行动承担任何责任 。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com /微信:yangfeng562933

文章插图

文章插图

![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2OZ2020.html

标题:推出仅四年的“爆款公司”:逸仙电商,三季报营收创历史新高( 四 )