紧张|腾讯有多紧张抖音和快手?( 二 )

增值服务业务亦是此逻辑,在腾讯视频的快速扩张中,在2019年拉低了该板块的利润率,但2020年之后毛利率又陡然回升,我们猜想这大概也是规模效应的结果:疫情之下,腾讯游戏成为线上娱乐红利收割者,腾讯视频又在会员数的膨胀之下,摊销成本,最终改善了毛利率。

在分析师问答中,腾讯表示视频业务的会员费仍显便宜,在掌握了内容主动权之后,会员费提价或已在日程表内,该部分毛利率仍然会持续改善。

分析至此,对当下腾讯所面临的情况就有了如下总结:

其一,受新兴移动互联网形态影响,腾讯对国内流量大盘的掌控力度确实有所下降,在移动互联网快速迭代,竞争愈演愈烈这一背景下,作为头部互联网企业必然会受到冲击;

其二,To B转型对腾讯固然有着极为重要,这关乎企业长期的成长边界以及“定性”问题,但现阶段腾讯要走To C养To B的道路,在此模式下,原业务仍然具有的竞争力来“供养”新业务,无论是现金流储备抑或是利润率,转型前后的腾讯并未有明显变化,虽然媒体和企业对转型给予厚望,但实质上在企业内部,转型是较为平稳的;

其三,在流量掌控能力,以及To B业务的消耗之下,腾讯并非是可以高枕无忧,相反,在近期的诸多变现中也表现出了急迫感,诸如基础研发的投入以及微信连番改版,在短视频和直播方面的投入,都要稳定总盘子,且要在收入端增效,提高广告单价既可以解释为平台议价能力所在,但另一方面我们也可以将其理解为动用战略储备,原有广告存量和较低的低价事实上是作为营收的“储备资源”存在的,若企业遇到不可测风险,此部分放量就可对冲风险,如今,储备力量已经释放且也平稳对冲了风险。

对于接下来的腾讯,我们尤其关注:

1.增值业务的稳定,国内游戏市场峰值尽现之后,腾讯游戏出海早已开始,且海外对游戏贡献已经连续多季度超过20%,海外市场的高成长性接下来也会成为腾讯一股新的储备力量,加之视频业务的会员费若真的上涨至20元/月,整个增值业务板块在接下来是值得期待的;

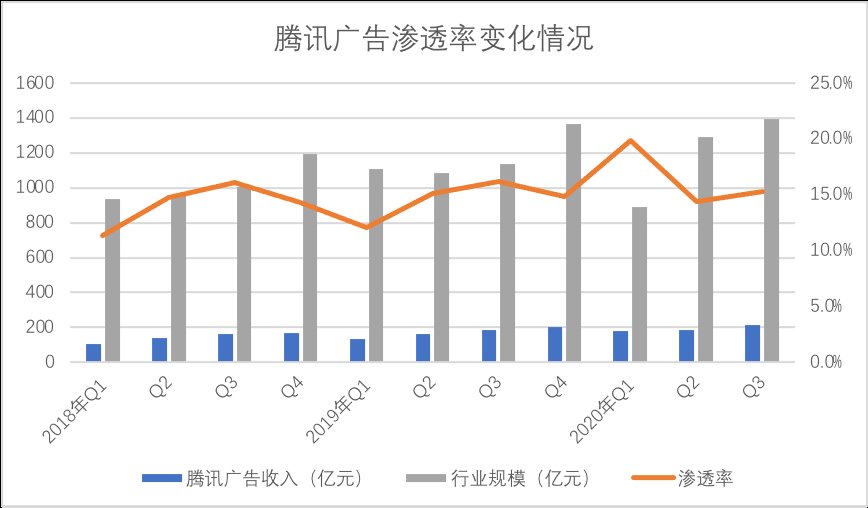

【 紧张|腾讯有多紧张抖音和快手?】2.随着广告存量资源的释放,广告的成长越来越接近峰值,加之宏观经济的不可测,广告能否平稳过渡是值得考量的,我们根据Quest Mobile报告数据,整理了多季度以来腾讯广告的行业渗透率,见下图

文章插图

作为一家头部企业,除2020年Q1之外,腾讯广告的行业渗透率大致在15%-16%之间摇摆,这也暗示腾讯广告与行业大环境已经呈较为明显的同频振动趋势(当然也有例外,如2020年Q1),当下宏观经济仍具有明显的通缩压力(CPI和PPI至今仍然不振),社会总续期不求,实体企业主的广告投放意愿必然是要受到压抑的,这也是BAT们都要面对的严峻现实,如前文所言,腾讯已经提高了广告溢价能力,在外部环境尚未恢复正常之后,持续溢价显然是不明智的。

腾讯已经To B转型两年时间,在这两年时间里,云计算获得高速增长,但未来前行仍然也面临高亏损和成长如何持续的问题,如2020年Q3,企业服务收入增速放缓,虽然腾讯解释为“因疫情对线下项目发展以及新合同签订的后续影响,以及若干IaaS合同的非经常性调整所致”,在外部竞争加剧,阿里云和华为云气势汹汹,如阿里云开始实施“云钉一体”战略,对 SaaS有着极强的进取心,而这也恰是腾讯以微信和企业微信为切入,多年来耕耘的重点领域之一。

到目前为止,腾讯的To B转型中广告业务无论是利润还是增速,在过去的两年都取得了不错的成绩,当前云计算业务距离成功尚远。对于腾讯,To B转型仍然是一个长期工程,在这个过程中,To C的现金牛业务贡献着现金,稳定市值,为企业提供极低的财务成本,To是腾讯基石的权重不会下降,反而要得到足够重视。

如果从财务分析角度看腾讯的To B转型,我们认为转型速度不能脱离原有业务的成长进行,而是需要与To C业务保持配合的节奏感,既不能过分激进透支利润和现金流,也不能保守贻误战机,在稳定现有资本市场定价能力之下,有序改革才能将风险降至最低,就目前情况,我们认为腾讯的转型节奏尚处于较为安全和稳定状态,总营收和利润持续增长,现金储备也在高位,这都是未来企业改革的“本钱”。

最后,我们想谈谈腾讯接下来的风险问题。

在过去的一段时间内,金融科技监管收紧和反垄断成为行业热点话题,在蚂蚁暂缓IPO之后,监管出台了诸如小贷新规等多项规定,我们认为对腾讯而言,影响可能无蚂蚁如此之大,如微粒贷由微众银行运营,与蚂蚁尚有不同,但在行业紧张的氛围之下,腾讯金融业务不可能不受到冲击,也就是说,在接下来的几个周期内,由于云计算尚在亏损期内,腾讯的金融和企业服务板块的毛利率极有可能出现下跌。

- GB|备货充足要多少有多少,5000mAh+128GB,红米新机首销快速现货

- 世代|Z星球——腾讯布局Z世代教育社交的新尝试

- 垫底|5G用户突破2亿:联通垫底,电信月增700万,中国移动有多少?

- 展开|天地在线联合腾讯广告在京展开“附近推” 构建黄金5公里营销体系

- 项目|Yearn帝国正在崛起,有多少DeFi项目开始瑟瑟发抖

- 系列|Redmi Note9系列三剑客来袭,差别到底有多大?该如何选择?

- 加急|古代8百里加急究竟有多快?需要骑马20个小时,速度媲美顺丰快递!

- 低俗|网络上还有多少马保国式闹剧

- S7|vivo S7的6400万有多强?带你感受“神奇动物在哪里”

- 价值观|马化腾:正直是腾讯最基本的价值观