滚雪球|新付费故事:奈飞“滚雪球”,爱奇艺刚起步( 二 )

但中国奈飞们真的能学出视频平台的未来吗?我们通过以下分析来寻找答案。

- 涨价和会员数量增长的“拉锯”此消彼长?

那么,奈飞从“资本投入-内容制作-用户买单”的良性循环究竟是如何建立起来的?

我们引入一个假设模型来探讨涨价以及会员数量之间角力的影响。

以奈飞2014Q2第一次涨价为例,我们先设定涨价行为造成的会员数量涨跌程度,用涨价后每用户对总会员收入的贡献值(下称“ARPU”)乘以这些设定的会员涨跌数量,得出不同的会员收入额。

文章插图

如上图所示,即便假设涨价导致会员数下跌9%的情况下,奈飞的营业收入仍可保持3%的正增长。

同理,将奈飞2015Q4、2017Q4、2019Q1三次涨价情况套入到这个假设里,得出的结果与2014Q2大致相同:涨价和会员数的角力,最坏的情况也只是让平台的业绩增长放缓,却并没有出现下降。

但事实上,奈飞真实的会员涨跌情况比假设模型里要好得多。

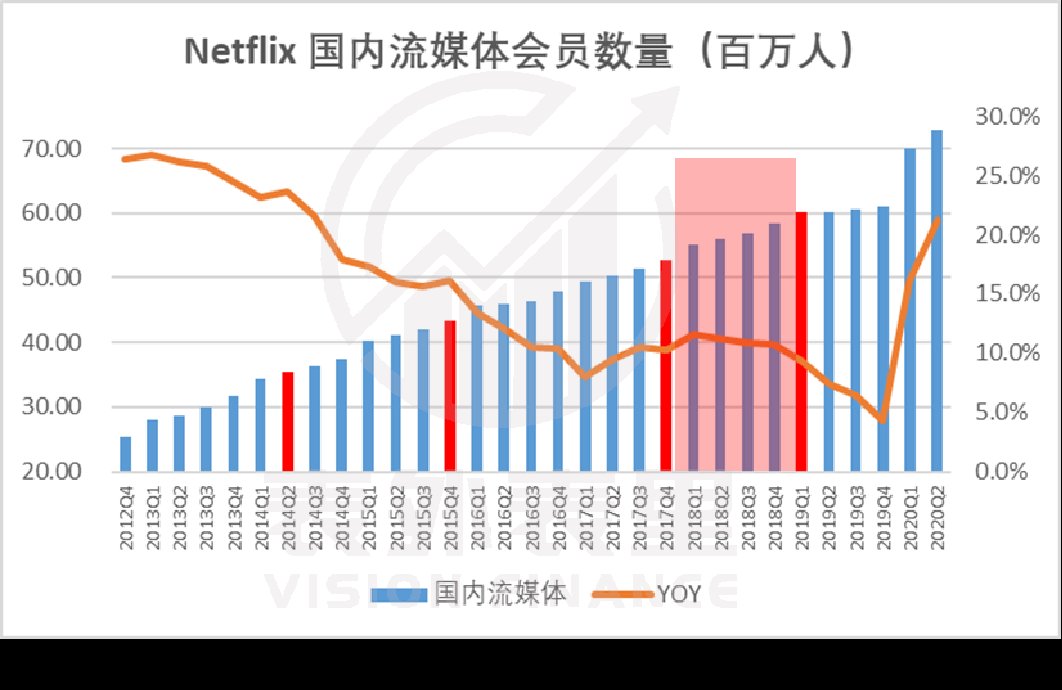

如下表,2014Q2、2015Q4、2017Q4三次涨价后,奈飞的会员数量无论同比和环比都是增长的。

不过,2019Q1涨价后,也出现了下个季度会员数量下滑的小概率事件。看来,价格和需求的天然矛盾仍会时不时地发挥作用。

涨价时,会员数量增长,说明用户对内容的需求大于对价格的计较,对付费弹性的接受度越来越高,奈飞的营收正向增长;

涨价后,现实中ARPU的增长幅度大于会员跌幅,奈飞的营收仍然正向增长。

综合上述奈飞涨价历史的发现:一般涨价过后,财务业绩会有一定程度增长(当然也有小幅增长的时候)。因此大概率爱奇艺也是如此。

但显然观众是视频平台增收的基础,考虑“价”的同时还要稳住“量”。

- 对照奈飞,“砸钱”换内容是必经之路?

快节奏生活下,长视频观众的“试错意愿”越来越低,对品牌的依赖变得更高。如果视频平台总是能输出口碑剧,形成自己的品牌护城河,就能一直粘住观众,进而提高议价权。

奈飞的崛起策略就是如此。

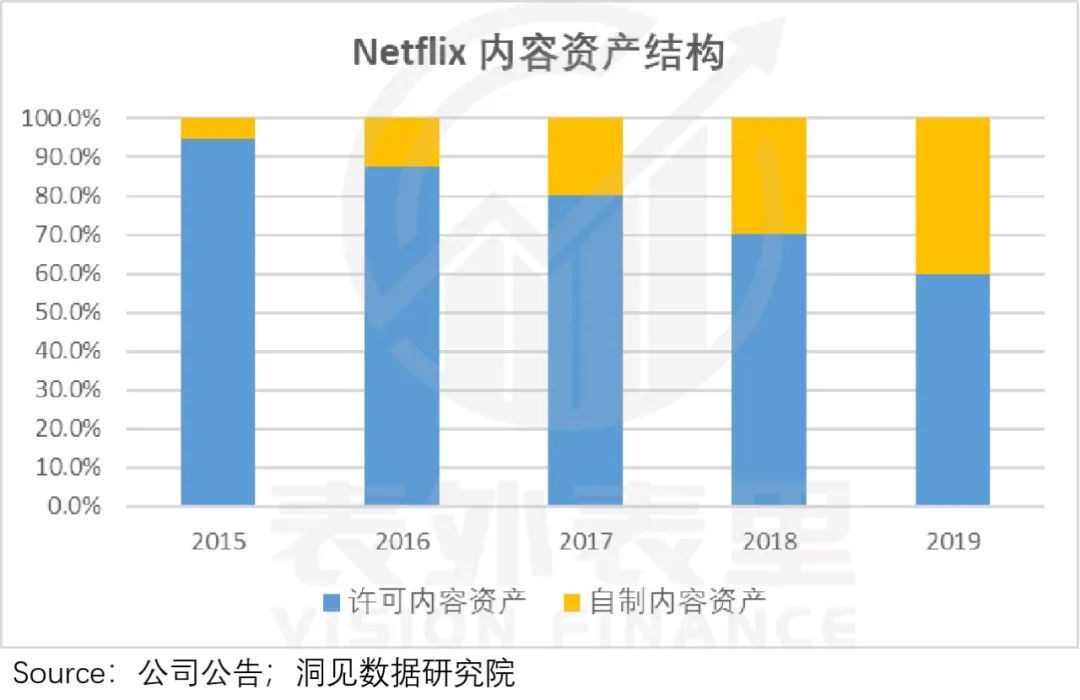

2013年自制剧《纸牌屋》大爆后,奈飞的买剧逻辑开始转变——下架了大量的非独家内容,大力投资原创内容。

根据财报,奈飞2019年的自制剧资产占比已达到40%,相比2015年5.6%的占比,买剧逻辑已实现大幅扭转。

文章插图

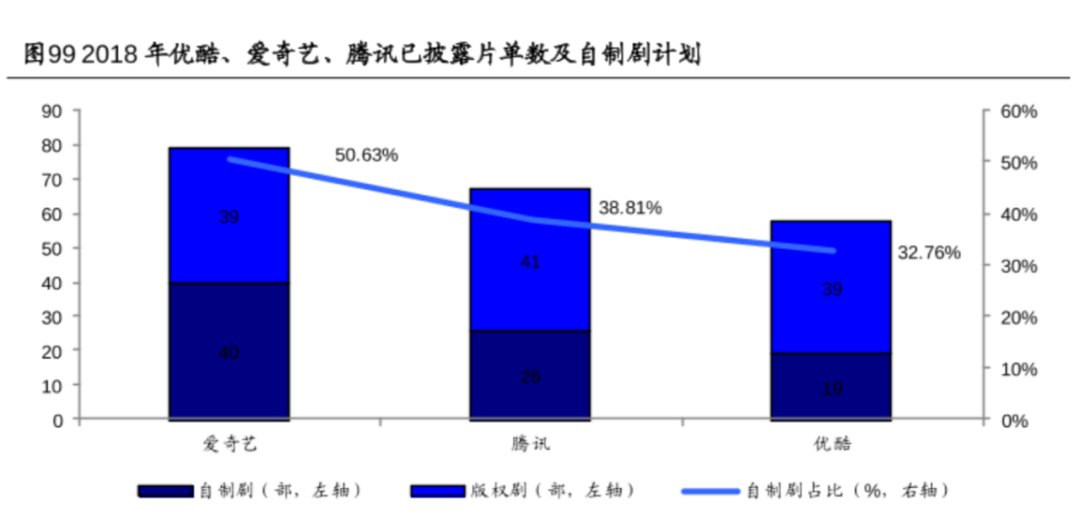

爱奇艺也在加强自制。

从费用支出看,2018年开始,爱奇艺自制内容摊销费用明显提升,外采费用虽然依然很高,但增幅较小。

文章插图

从剧集情况看,相比腾讯、优酷,2018年爱奇艺上线的剧集中,有50.63%属于自制。

文章插图

自制剧费用和剧集数增长的背后,是爱奇艺内容输出从采买到自制的逐渐转变。然而,优秀的制作团队层出不穷,观众的审美口味瞬息万变,只要平台自制内容,就能留住用户吗?

不要忘记,在奈飞崛起的前提里,除了大幅提高自制比例,还有一个关键词:爆款剧。

那么,爆款剧究竟有什么魔力?

- 总会有人为“爆款”买单,但爆款可能并不常有

根据统计,2014Q2、2015Q4、2019Q1涨价前,奈飞爆款剧集的储备数量基本在3-5款。

与之相比,2017Q4涨价前不仅剧集储备更丰富,《纸牌屋Ⅴ》以及其他口碑剧集连续上线,而且出现了《怪奇物语》这一继《纸牌屋》《女子监狱》之后的大热IP。

文章插图

据用户层面的结果反馈,其他涨价季后,奈飞会员数同比出现不同程度的下跌。而剧集储备更多的2017Q4涨价季,其会员数量则是增长的,且增长持续了四个季度。

文章插图

与此同时,收入层面也表现出了相似的规律。

从奈飞的递延收入看,相比2014Q2、2015Q4、2019Q1涨价季,2017Q4涨价后,当期及下期的递延收入增长幅度明显更大。

- 推新标准建新生态,下载超198亿次金山发力海内外

- 麒麟|荣耀新款,麒麟810+4800万超清像素,你还在犹豫什么呢?

- GB|备货充足要多少有多少,5000mAh+128GB,红米新机首销快速现货

- 空调|让格力、海尔都担忧,中国取暖“新潮物”强势来袭,空调将成闲置品?

- 采用|消息称一加9系列将推出三款新机,新增一加9E

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 国产手机|国产手机新品频发,果粉们你们还能忍得住吗?

- 自动|碳博士控股子公司推出最新款自动驾驶清扫车

- 世代|Z星球——腾讯布局Z世代教育社交的新尝试