低毛利|工业富联智能嬗变

文章插图

配图来自Canva可画

提到代工厂,很多人很容易就想到富士康、比亚迪、立讯精密。而作为脱胎于富士康集团的工业富联,也很容易被外界贴上“代工厂”的标签。

事实上,自成立之初工业富联就将它的发展方向,放在了工业互联网和智能制造上。不过,在实际发展过程中资本市场对工业富联的表现似乎并不满意,使得其在上市以后股价一直跌跌不休。

在股价下滑的背后,低毛利是其中最大的诱因。与低毛利形成鲜明对比的是其在研发投入上的大手笔,这也可以看出其对智能制造的热心。

仍未摆脱“低毛利”困境

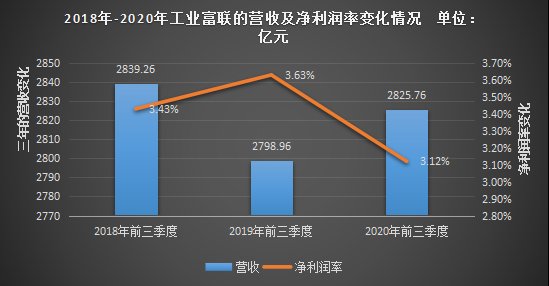

10月30日,工业富联(601138.SH)发布了2020年三季报。财报显示,前三季度工业富联共实现营业收入2825.76亿元,同比增长0.96%;归属于母公司股东的净利润88.05亿元,同比降低13.54%。从前三季度的整体净利润来看,其净利润下滑明显。但考虑到疫情这个特殊变量的影响,这个表现总体并不算差。

单独看工业富联的第三季度财报会发现,仅在第三季度,工业富联的营收就达到了1059.22亿元,较二季度实现了环比增长9.56%,较第一季度增长32.31%。

能够恢复这么快,主要得益于国内疫情的有效控制和国内经济的迅速恢复。统计局数据显示,前三季度国内GDP总量首先实现了0.7%的正增长,第二三季度国内经济的强劲恢复,带动了相关产业的复苏发展。

整体来看,随着前三季度业务的恢复增长,工业富联的净利润也有了明显恢复。根据第三季度财报数据显示,工业富联归属于母公司股东的净利润达到37.65亿元,环比第二季度单季增长18.64%,较第一季度增长101.56%,基本保持了稳健的发展节奏。

但本季度工业富联仍没有摆脱“低毛利”困局。据财报数据显示,2015年至2019年,其毛利率由10.50%降至8.38%。而从本次发布的前三季度的净利润率情况来看,今年前三季度工业富联的净利润较前两年的净利润率,分别下滑0.31%、0.51%。低毛利严重拖累了资本市场对其的评估,使得其股价长期徘徊于发行价附近。

文章插图

另外,工业富联近几年的营收总体陷入停滞,也是股价低迷另一大诱因。据公开资料显示,2017年-2019年,工业富联的营收分别为3545亿元、4153亿元、4086亿元,2019年工业富联的总营收不升反跌,正显示出了这种尴尬。

而这种尴尬也间接传导到了工业富联的股价上,使得投资者对其成长性并不太看好。截至目前为止,工业富联的市值还停留2713亿上,与其同行立讯精密的3838亿市值,形成了鲜明的对比。

重金投入智能化转型

为了应对这种挑战,工业富联正在通过多年积累的制造经验与客户布局,进行智能化的转型。

工业富联董事长李军旗曾在之前的财报业绩会上表示,工业富联要实现智能制造就需要“软硬整合”,硬件指装备、工具、材料,软件则是工业大数据、工业人工智能、工业软件,由此形成其独有的工业互联网生态。

为了达成此目标,工业富联近年来在研发投入上不遗余力。根据工业富联披露的2019年年报显示,2019年工业富联的研发费用同比增长4.76%,达到了94.27亿元,这个数额超过了其2019年全年利润的一半(186亿)。研发人员数量有两万三千多人,占公司总人数的比例由2018年9.2%上升至11.4%。

在巨大的资金投入下,工业富联开始在相关领域取得了一系列成绩。比如在5G与AI技术方面,工业富联参与了5G+工业互联网3GPP国际标准的制定,开发了5G小基站、5G模组,并且推出了跨行业领域的富士康工业云平台(Fii Cloud)。并开始向行业内一些巨头企业,输出技术解决方案。在专利方面,其已经拥有的有效专利超过了3736项,大部分已处于量产阶段并进入市场。

另外,技术的进步还直接推动了工业富联期间管理费用的下降,为其降低了直接的生产成本,使得其整个经营效率得以提升。

7月份,工业富联还通过协议转让方式收购DC Software持有的鼎捷软件3997.13万股人民币普通股股份,约占后者总股本的15.19%,成为后者第一大机构股东。据了解,后者在工业软件设计、研发、运维方面具备独特优势。此次入股,也为后期两者之间加强工业智能合作铺平道路。

加码智能制造才是核心

对于以工业制造起家的工业富联来说,其所做出的智能化转型,说到底还是为了持续开拓智能制造这个新领地。

【 低毛利|工业富联智能嬗变

- 手机基带|为了5G降低4G网速?中国移动回应来了:罪魁祸首不是运营商

- 重庆市工业互联网技术创新战略联盟:构建万物互联智能工厂 助力先进制造发展

- 曝光|诺基亚新机定价、配置曝光:4GB/64GB成标配,最低售价1685元

- 航空工业|航空工业沈飞车工孙飞:二十载磨砺锋芒出

- 原装充电器|手机电量低于20%才能充电?手机充电的4大谣言,相信好多人不知道

- 低俗|网络上还有多少马保国式闹剧

- 商品|薄利多销有多蠢?拼多多低价包邮,不是靠薄利,实则另有“套路”

- 抢得|红米K30至尊版跌至新低价:前期抢得欢,后期看到降价会后悔吗?

- 海沧|厦门海沧转动卫浴行业发展引擎 今年前十个月完成工业产值62.3亿元

- 野生动物|主摄参数高低无差异?vivo S7举办真·直出样张创意影展