按关键词阅读: wi-fi 中国电信 数据中心 5G 建设 数字经济 云网 提供商 千兆

文章插图

文丨市值榜,作者丨贾乐乐,编辑丨赵元

1995年8月9日,硅谷一家名为网景的公司上市,这家成立只有16个月,从来没有盈利的公司,得到了投资者疯狂追逐,当日股价就涨了两倍。

这一天,人们惊讶的不是股价大涨,是没有成熟的盈利模式也能上市,它打破了惯性思维,标志着一种新的商业模式被市场接受:

只要烧钱能换来大规模用户增长,即使暂时不赚钱也能不断在一级市场拿钱,并进入二级市场套现。

大洋彼岸播下的种子,十几年后也在中国盛行起来。

从2010年代电子商务中的凡客、千寻网到百团大战,到后来的打车、外卖,再到近几年的共享单车、AI企业,他们的起家几乎逃不脱这个路径。

在融资环境宽松时代,这种模式固然可以迅速让一家公司快速壮大, 一旦融资环境和风口变幻,他们将面临一场前所未有的挑战。

没有资本的加持公司到底怎么运作?在研究相关话题时,我们在生命科学这个赛道上发现一家澳大利亚公司EZZ生命科学控股有限公司(下简称EZZ),它反其道而行之,以非常轻的模式起家,成长迅速,且拥有较强的自我造血能力,为下一步的发展攒下了本钱,逐步靠近产研一体的终极目标。

在短短两年半的时间里,EZZ就完成了从0到1的成长,从创业型公司到澳大利亚主板(ASX)上市公众公司,股价在上市当日上涨150%,获得了广泛关注。

本文将以EZZ公司为样本,探讨一家创业公司成长的另一条路径。

01、起家:轻资产模式EZZ是一家成立于2018年7月的公司,成立之初,是EAORON品牌(以下简称“澳容”)护肤品的批发分销商,在澳大利亚和新西兰地区从事分销业务。

EZZ生命科学(以下简称“EZZ”)的起步为什么是澳容?为什么以分销的形式介入?

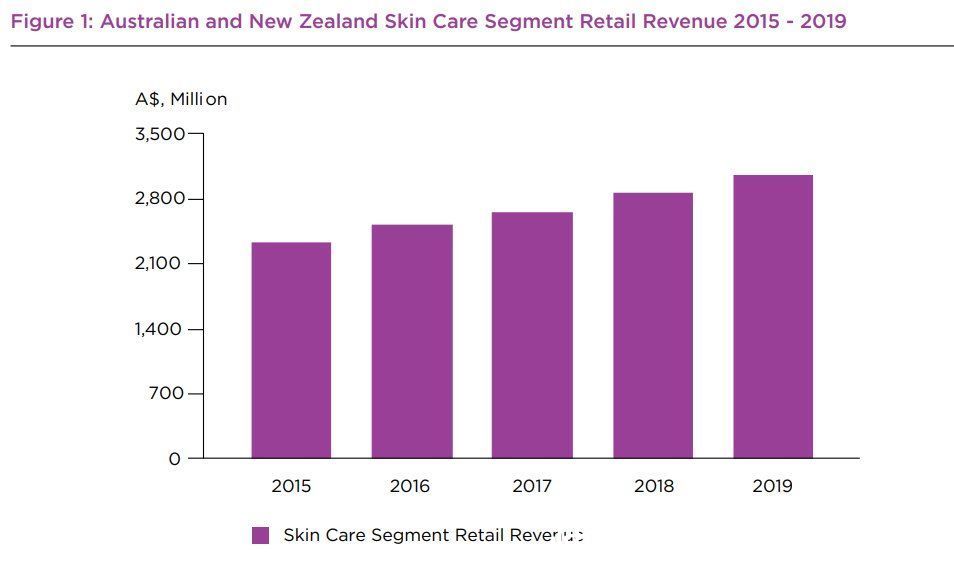

从行业上看,2015年—2019年,澳大利亚和新西兰地区的护肤品市场以7.2%的复合年增长率增长,2019年为31亿澳元,仍然是一个有增量的市场。

文章插图

从品牌上看,澳容品牌产品由澳大利亚联合制药有限公司研发并生产,在本地颇有知名度,旗下有网红产品涂抹式水光针、水光针面膜、蜂毒面膜等,一些单品在澳洲药房第一品牌Chemist Warehouse连续三年登上销量榜。

澳容通过赞助华人明星在澳洲的公开演出,在国外的华人之间享有较高的知名度。

EZZ的理念是以消费者和市场需求为导向,澳容品牌畅销的信号被EZZ迅速捕捉,合作也由此而生。

从消费品的三力模型来看,澳容本身具有产品力和品牌力,EZZ公司与澳容合作的契合点只能在渠道上,渠道的开拓是一劳久逸的事,尤其是在护肤品销售渠道格局相对稳定的市场中。

在澳大利亚,护肤品的最大零售商是药房。2019年,通过药房销售的护肤品占比达31.7%,其次是非专卖店零售商,为23.2%,第三是百货公司19.8%,专卖店和电商渠道分别为8.6%和8.9%。在新西兰,排序则是非专卖店零售商、药房、百货、专卖店和电商。

EZZ直接与澳大利亚和新西兰最大的连锁药房零售商合作,如Chemist warehouse和Priceline,并通过与他们的关系进行销售。

澳容护肤牌产品的零售网络遍布在澳新地区的500余家Chemist Warehouse、400多家 Priceline商店和400多家药房、超市、其他杂货零售商和专卖店。

EZZ销售的EAORON面膜产品在2019年占到澳新零售市场17%——25.3%的销售额(不同的计量口径)。

由于销路畅,EZZ逐步成为澳容护肤品最大的分销商,2020年7月,又以承诺销量为筹码拿下了在线下主要渠道的独家经销权。

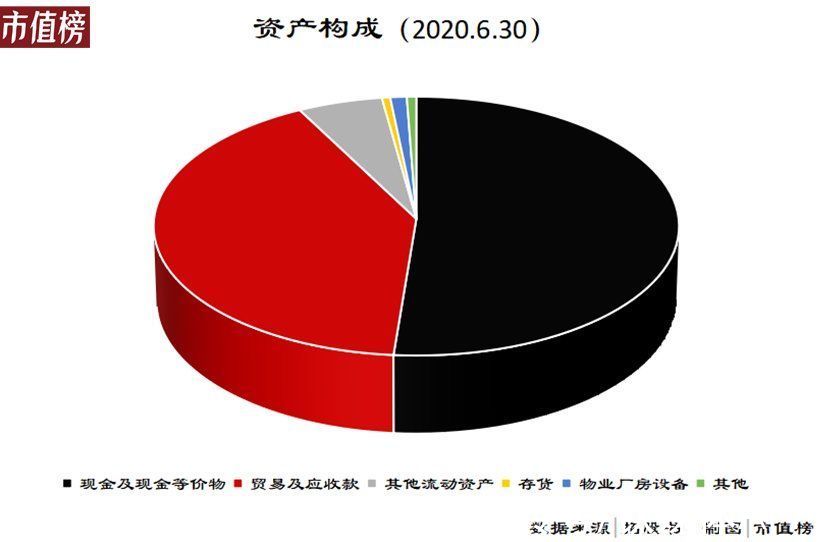

在整个过程中,由于EZZ直接向供应商订货,自身既不生产产品也不产生库存,运转模式非常轻量,90%以上的资产是现金、现金等价物和债权类的应收款。

文章插图

以这种方式赚取第一桶金风险较小,但从长期来看,分销模式的弊端在于上游生产成本不可控,下游药店议价能力强,容易受“夹板气”,比如20财年(2019年7月1日—2020年6月30日),澳容品牌的毛利率就从39.5%下降到22.0%。

EZZ公司显然早已意识到了不稳定性。已经打通渠道且已经积累下资金的EZZ在2019年12月,上线了公司同名自营品牌EZZ,主攻大健康和个性化健康市场,完成了从第一阶段到第二阶段的进化。

02、跃迁:从分销到品牌自营从分销商到分销、自营双线发展,EZZ的重要契机是本应带来毁灭性打击的疫情。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/110Y5133R021.html

标题:澳容|拆一家颠覆90%人认知的公司