按关键词阅读: wi-fi 中国电信 数据中心 5G 建设 数字经济 云网 提供商 千兆

一升一降之间,毛利率由23%提升至56%,整体收入从1731.5万澳元上升至2228.7万澳元,同比增长29%。

不可否认的是,为了打开市场、增加收入,EZZ付出了不菲的代价。最典型的是,花在营销等方面的支出从155.4万澳元大幅上涨至784.3万澳元,这是除了成本之外,最重要的开支,21财年占收入的比重为35.2%。

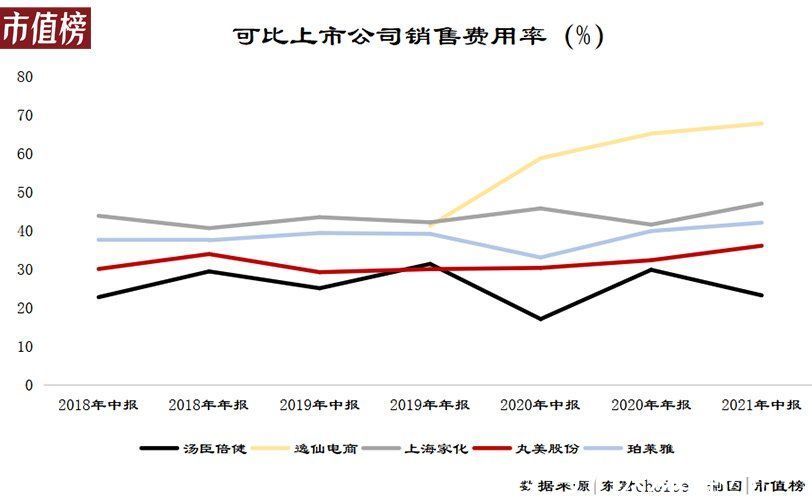

35.2%处于什么水平?横向比较来看,护肤品行业的成熟品牌上海家化、珀莱雅,销售费用率35%—45%,一些新锐品牌如逸仙电商(完美日记)的销售费用率在60%以上。

文章插图

对比来看,35.2%的销售费用率不算高,也意味着EZZ在营销上相对克制,且注重效率。

在净利润层面,EZZ公司从158.6万澳元上涨28%至21财年的203.1万澳元,净利率基本持平,为9.11%。

净利润是纸上财富,支出则需要真金白银,盈利质量至关重要。

EZZ公司20财年和21财年,收到的与销售有关的经营现金流入分别1958.6万澳元为2384.6万澳元,考虑上相关的税费,基本是银货两讫,不存在客户拖欠货款的情况。

盈利质量较高的另一个表现是,应收账款没有随着收入的增长而增加,分别为233.9万澳元和204.7万澳元。

至2021年6月30日,EZZ的现金及现金等价物为885.4万澳元,相比上年同期,净增加568万澳元,其中发行股份实际募集资金为555万澳元,低于568万澳元。

也就是说,EZZ经营所产生的现金流在满足日常经营(向供应商支付款项、员工薪酬等)和比如购置设备等投资活动之外,还有结余。当然,前提是在当前的模式下,且不进行提速扩张。

根据EZZ的目标,即转型成为一家以基因为中心的生命科学公司,仅自有现金流的积累,可能会错失时机,依靠外部融资成为了必要手段。

模式已经得到验证,此时在资本市场上寻求融资,对社会股东来说风险更低。

【 澳容|拆一家颠覆90%人认知的公司】如果一切顺利,下一阶段的EZZ研、产、销一体,对市场趋势的响应会更加灵活、及时,生产环节内部流程的转变将会进一步降低成本,提高毛利率和盈利能力,护城河也因此一步步拓宽。

04、结语回顾EZZ的两次转型,我们认为,新品牌新企业应当得到两点启示:

第一个启示是在要研发还是要落地上。

典型的例子是AI企业,拿着技术找场景。技术积累的过程,企业入不敷出,全靠概念吸引来的融资维持运营。由于AI在应用时的场景往往非标化,商业化又成了一重障碍,盈利和规模变得不可兼得。而一旦遇上融资环境冷清时,可能都等不到找到场景就结束了。

另一种逻辑则是EZZ这种,以市场为导向,找消费者需要的产品。有一定的资金和资源积累之后,再掌握研发和生产。流程也从“找”消费者需要的产品变为“做”消费者需要的产品,倒逼研发。

两种模式没有谁对谁错,只是在市场预冷或者遇到危机时,减少亏损,寻求盈利等常识变得弥足可贵。

第二个启示在利用产业链上。

企业往往认为只有在产业链上处于强势地位,才有整合产业链的能力。固然,苹果强大的产业链整合能力在于其绝对的品牌力,所以只要掌握“设计”的大脑,就可以拿到产业链上的大部分利润。

当没有绝对话语权时,通过充分发挥自身优势,将非核心环节以紧密合作的形式外包出去,也能实现对自身资源的最大利用。

扬长避短,利用好产业链价值,方能以小撬大,这也在EZZ发展中得到了充分验证。

![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/110Y5133R021.html

标题:澳容|拆一家颠覆90%人认知的公司( 三 )