按关键词阅读:

文章插图

图源:图虫创意

编者按:本文来自微信公众号远川商业评论(ID:ycsypl),作者:周哲浩,创业邦经授权转载。

在线音乐行业看似静悄悄,实则暗流涌动。

说静悄悄,是因为过去这个行业的剧本乏味可陈,一直是“腾讯音乐永远赢”:放眼全球,它是唯一一家盈利的音乐流媒体,连拥有3.5亿用户、付费率达到45%的Spotify都没做到这点。

国内的网易云音乐,虽说靠着戳心的热评吸引了文青们的拥护,但2018年到2020年累计亏损了70亿元。

说暗流涌动,是因为三个月前,腾讯音乐放弃了独家代理。消息迅速被送上微博热搜第一位,用户大呼“周董,我来了”,而“苦版权久矣”的网易云音乐积极地摘下了独家的标志。

时至今日,周杰伦依旧没有在网易云音乐上架。虾米音乐关停之后,阿里又注册了“虾米音乐娱乐”商标,办起了音乐节。

可真正的暗流,其实在看不见的地方。周杰伦没上架网易云,但早早地入驻了快手。抖音背后的字节跳动打算再次做音乐播放器,并且投了10亿元买音乐版权。短视频抢走的不仅是爱奇艺们的生意,腾讯音乐的股价从半年前的30多美元跌到了个位数。

本文试图探讨三个问题:

1. 版权限制解除,对在线音乐市场格局冲击有多大?

2. 腾讯音乐为什么是唯一盈利的音乐平台?

3. 腾讯音乐眼下的对手是谁?

版权开放,影响几何?先放结论:有影响,但不大。

腾讯音乐发布《关于放弃音乐版权独家授权权利的声明》当天,网易CEO丁磊对此内涵回应:“希望这是一个真心实意的,不含任何阳奉阴违的决定。”

在很长一段时间里,版权可以说是音乐平台最重要甚至唯一的护城河。用户对平台是没有忠诚度的,周杰伦、五月天的歌在哪里,用户就会去哪个音乐平台。有这样一个数据足以说明头部版权的重要性:“周杰伦”三个字对一个音乐播放器而言意味着15%的DAU增幅[2]。

就版权曲库而言,集QQ、酷狗和酷我三合一的腾讯音乐是没有对手的存在。2016年,中国音乐集团与QQ音乐业务合并,组成了腾讯音乐。它很快拿下了中国音乐市场90%以上的版权,其中就包括周杰伦等头部歌手。同一时期,网易云音乐的版权约为70%,阿里音乐不足20%[3]。即使在腾讯音乐与网易云音乐达成99%的曲库授权后,剩下的1%仍然是决定用户去哪儿的胜负手。

但腾讯音乐放弃独家代理,并不代表“听歌不用多个App”的时代就会马上到来。音乐平台仍然需要与上游的唱片公司谈判。最近传出了网易云音乐拟投诉韩国SM公司,说后者存在“二选一”的消息。但版权方愿不愿意卖,以多少钱卖,是属于它自己的事情。

何况,对音乐软件而言,版权其实是一个高成本低收益的资产,想靠它赚钱太难了。

成本端,独占时期平台哄抢导致水涨船高的例子有很多:2018年,网易云音乐与华研音乐(动力火车、F.I.R)达成授权合作。授权金额三年五亿元。这个价格是两年前阿里音乐与华研合作的8.5倍。

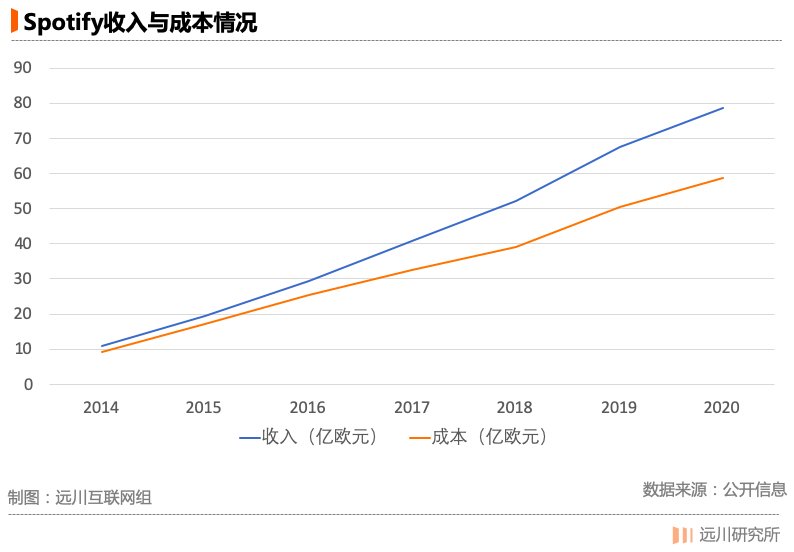

即使没有了独家代理,版权也不见得会便宜多少,因为议价权还是掌握在唱片公司手中。一方面,用户跟的是音乐而不是平台,另一方面,音乐平台也没有规模效应。Spotify拥有3.5亿用户,但随着收入增加,成本依然匀速上涨。

文章插图

没有规模效应,是“预付款+分成”的版税机制导致的。Spotify每年会预先付给唱片公司一笔钱作为低保。之后,用户每播放一次歌曲,唱片公司会抽一笔钱(大概6-8美分)作为版税。如果唱片公司年内的抽成高于低保,那么Spotify需要补足差额,反之,唱片公司却并不需要退钱[4]。

国内的情况类似,平台也采用了“预付款+分成”。独家代理时期,因为要抢资源,预付款的价格往往极高。预付款回归理性后,那么平台更有可能需要补足分成的费用。

收益端,围绕版权的变现手段有两种,一是向其他音乐平台进行版权转授,二是向用户收费(数字专辑+会员付费),但它们都不赚钱。

根据网易云音乐的招股书,2016年1月到2018年1月,转授收入只占在线音乐业务的1.74%。靠用户买歌赚钱就更难了。45%的付费率都没让Spotify盈利,而国内音乐平台的在线音乐业务付费率只是个位数的水平。

用户非但不是音乐平台议价的筹码,播放量多了反而让平台多缴分成。从这个角度来看,用户让平台“又恨又恨”。![]()

稿源:(创业邦)

【傻大方】网址:http://www.shadafang.com/c/11059452Q2021.html

标题:qq音乐|朋友圈都在听网易云,赚钱的却是QQ音乐