按关键词阅读:

版权导致的入不敷出,是音乐流媒体的常态。2018年到2019年,网易云音乐的内容服务成本(包括版权成本)占比都超过100%。

那有没有可能提高用户付费率呢?难。

Spotify付费率如此之高,主要是因为它对会员和非会员的区别明显。非会员只能随机播放艺人歌曲,无法精准点播,播放过程中还有广告。国内要是有一家平台如此,用户恐怕立即会跑去别家。

在版权决定流量却无法带来收益的情况下,音乐平台的日子并不好过。但腾讯音乐早在2018年上市之前就实现了盈利,并是全球唯一一家盈利的流媒体平台。它是如何做到的?

音乐霸主,全靠直播腾讯音乐盈利的公式,就写在财报里。

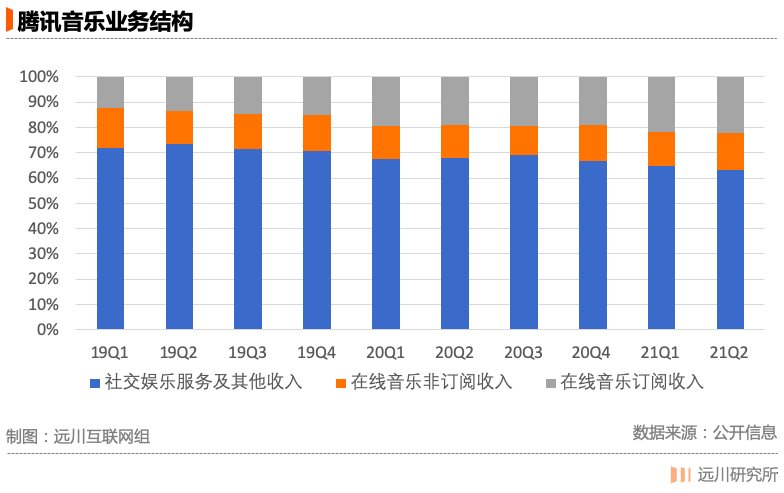

腾讯音乐的业务分为在线音乐业务和社交娱乐业务,前者又可以分为订阅业务(会员付费收入)和非订阅业务(版权转授、广告、数字专辑收入)。在腾讯音乐的业务里,依托全民K歌和直播的社交娱乐业务才是营收的大头,占比在六到七成。

虽然打的是音乐的招牌和名号,盈利的关键其实来自K歌和打赏的社交娱乐。这其实很好理解:大多数人付费听音乐会觉得肉疼,打赏主播的时候却土豪附体。社交娱乐业务的月均ARPU在150元左右,是在线音乐业务的15倍。

文章插图

网易云音乐的业务结构也是“音乐+社交”,并且社交娱乐的收入占比从2018年的10.6%上涨到了2020年的46.4%。但腾讯音乐有两个得天独厚的优势:一是曲库全面,二是背靠了腾讯社交巨大的流量池。

K歌也是需要版权的,于是腾讯庞大的曲库——尤其是头部艺人的作品——就有了用武之地。而在网易云音乐上,无法点周杰伦的歌唱是和无法听他唱歌一样的尴尬。同时,腾讯音乐依托了腾讯系的社交概念,鼓励人们在朋友圈和QQ分享作品。许多人都是抱着唱歌分享给熟人听的心态入了线上K歌的门。

为了最大程度调动粉丝经济,腾讯音乐的直播学起了偶像综艺节目的路数。酷狗的直播,除了日常的榜单需要用户刷礼物,还有额外的年末榜单活动。2018年的酷狗直播年度盛典分成了大奖赛、公会赛和专辑赛,每一轮比赛,用户都可以通过投票助力自己支持的主播晋级,同时,官方会邀请消费前三名的粉丝参加盛典(头等舱往返+五星级酒店+VIP门票)[4]。

这相当于是每年举行一次平台范围的选秀。2018年的年度盛典,前三甲的歌手获得的票数之和超过2200万,对比前一年翻了一倍不止[5]。

音乐生意,平台是管道,吃力不讨好,钱都被制作方赚走了。直播生意,主播争奇斗艳,观众情绪高昂,平台坐收渔翁之利。这么好的生意,为什么网易云音乐做不了呢?

与腾讯音乐相比,网易云音乐的优势,是更加有凝聚力的社区氛围。虽然收入与腾讯音乐不在一个量级,但网易云音乐社交业务2020年的月ARPPU达到了573.9元,是腾讯音乐相同业务的四倍。

但“小而美”的调性,既是网易云社区紧密的原因,却也是它扩圈的障碍。直播是一个以下沉用户为主的市场,这与网易云音乐主攻一二线市场的调性是矛盾的。一旦网易云音乐拓圈下沉市场,那么很有可能遭到原来用户的抵触。在关于网易云音乐的知乎问答中,不少热心网友都在痛心地表示自己对“网红脸“、“黑丝”的直播毫无兴趣。

腾讯音乐并不存在这样的问题。它旗下音乐平台面向了不同市场,QQ音乐面向的是流行音乐听众(与网易云音乐定位相似),酷狗音乐则更长尾,面向的是下沉市场(一个冷知识:在线音乐MAU数据最高的不是QQ音乐,而是酷狗),酷我音乐主攻的则是DJ风格这样的垂直领域。用酷狗作年度直播大典的平台,或许并不是巧合。

腾讯音乐的产品(QQ音乐、酷狗音乐、酷我音乐、全民K歌)已经在内容和渠道端全面甩开了对手。从月活来看,腾讯音乐的在线音乐业务突破6亿,是网易云音乐的3倍。

但音乐霸主的腾讯音乐,也遇到了“新危机”。在腾讯音乐2021Q2的财报中,在线音乐和社交娱乐的月活分别下跌了4.3%和13.3%。官方的解释是泛娱乐平台抢走了用户的注意力。在这个短视频抢走一切的时代,谁都明白泛娱乐平台指的是哪里。

曾经共融,如今交锋2018年,张艺兴的一个热舞视频在抖音快手上带火了《猜不透(DJ版本)》和《SexyLady》两首歌。短视频用户很快在酷狗“抖音/快手前来集合”的评论里找到了组织。那个时候流行这样一句话:南抖音、北快手、最后相遇在酷狗。

两三年前,短视频平台与音乐平台并不存在明显竞争,甚至前者经常会为后者导流:一首歌曲抖音走红,全民K歌上的各种翻唱版本层出不穷,原版在QQ音乐上的下载量也不断攀升。为了适应短视频制造神曲的时代,QQ音乐、酷狗音乐都推出了抖音神曲的相关榜单。QQ音乐还专门推出了“抖音榜”。![]()

稿源:(创业邦)

【傻大方】网址:http://www.shadafang.com/c/11059452Q2021.html

标题:qq音乐|朋友圈都在听网易云,赚钱的却是QQ音乐( 二 )