按关键词阅读:

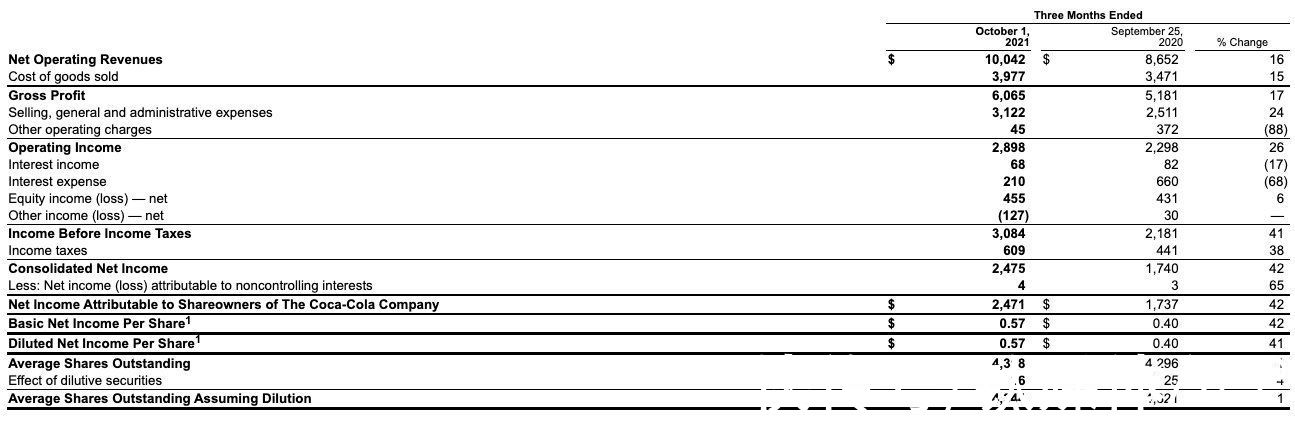

美东时间10月27日美股盘前,可口可乐公布了第三季度财报。报告显示,可口可乐Q3营收飙升16%至100.42亿美元,上年同期为86.52亿美元,超出97.5亿美元的预期。

尽管与去年相比营销支出“显著增加”,但净利润增长了11%,达到29亿美元,归属净利润为24.71亿美元,同比增长42%。基本和摊薄后每股收益为0.57美元,调整后每股盈利0.65美元,优于市场预期的0.58美元,而去年同期每股收益0.40美元,全球单箱销量增长了6%。

文章插图

文章插图

数据显示,在过去12个季度中(不计2021年三季度),可口可乐已有9个季度的营收和11个季度的利润超过预期。

但将时间拉长,可口可乐的营业成绩单曾一度低迷:自2012年可口可乐年收入达到480亿美元的高峰后,营收便一路下滑。2017年,可口可乐营收首次跌破400亿美元至362.12亿美元,净利润同比下滑超八成,2018年,可口可乐营收同比下滑10%至343亿美元。

2020年营收下滑到历史最低330.14亿美元,同时宣布裁员减岗,而计划裁掉4000名美国、加拿大、波多黎等地的员工的消息更是一时间备受大众争议。

三季度财报的发布,令不少投资者振奋。这是自疫情爆发以来,可口可乐第三季度的销售量首次超过了2019年,营收和利润也双双超出华尔街预期。

截止10月28日美股收盘,可口可乐股价已连续3个交易日上涨,收报56.04美元,较7月21日创下的52周高点(57.56美元)只低1.52美元,接近近期股价高位。

文章插图

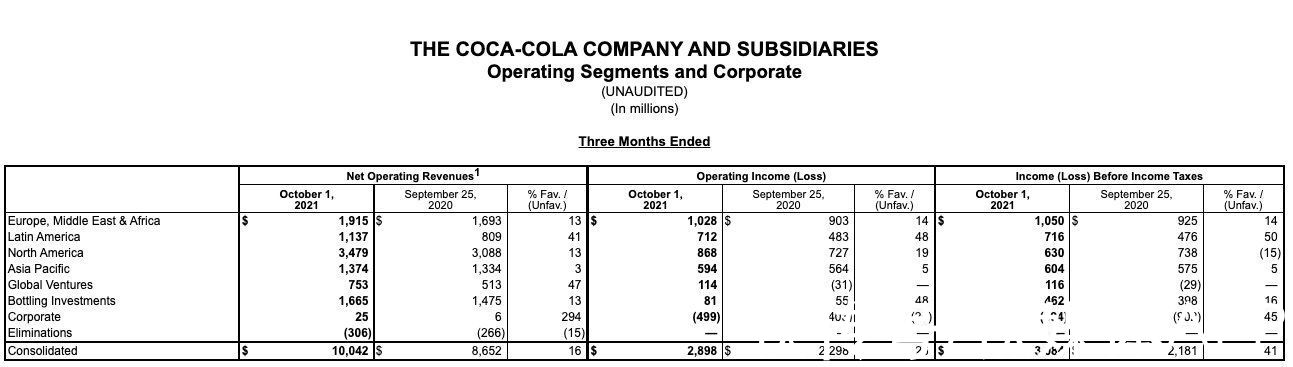

瞄准Z世代,中国区“全品类”布局加速第三季度,尽管可口可乐与餐厅相关的业务份额尚未恢复到2019年的水平,但排除收购、资产剥离和外汇影响的有机收入增长了14%,全球单箱销量也增长了6%(剔除货币和价格变化影响),高于疫情前的2019年销量水平。

其中,亚太地区营收为13.74亿美元,有机增长率为2%,单箱销量同比增长了3%,抵消了新兴市场和发展中市场增长导致的价格/组合下降,增速超过发达市场,单箱销量追平了2019年同期表现,主要受中国和印度市场驱动。

文章插图

“全品类饮料”战略成效显著。三季度的亮点就包括可口可乐零糖新配方已在50多个国家推出,并在过去三个月加速增长。其中可口可乐的起泡软饮料部门,包括同名苏打水、补水、运动、咖啡和茶分部等碳酸饮料第三季度销量增长了6%。营养品、果汁、乳制品和植物性饮料业务的销量增长了12%,部分要归功于美汁源果汁(Minute Maid Pulpy)在中国的强劲销售表现。受英国Costa咖啡馆持续重新开业的推动,咖啡品增长了19%。

在中国市场,可口可乐更是加快了“全品类饮料”战略的步伐,将重心放在了受Z世代年轻人喜欢的低度酒和低温奶等新消费品类。

2017年横空出世的0糖0卡气泡水“黑马”元气森林,掀起了最近两年国内气泡水饮料的热潮。2021年,农夫山泉、百事可乐等传统巨头相继在中国市场推出气泡水产品,可口可乐今年4月也在中国市场推出了AHHA小宇宙气泡水。

据2021中国食品消费趋势白皮书,相对于传统的白酒,改良的低度酒更符合年轻人的需求。天猫数据显示,“微醺”“果酒”等产品的关键词搜索量同比增长了70%左右。伴随着Z世代爱喝低度果酒的潮流,可口可乐今年6月和9月在中国分别推出了“Topo—chico”硬苏打气泡酒和柠檬道(Lemon—Dou)日式柠檬气泡酒。

文章插图

对于此次可口可乐在中国推出的酒精饮料,香颂资本董事沈萌认为,“苏打气泡酒是一个新兴的品类,没有形成稳定的份额格局,可口可乐进军该市场,在一定程度上可以推动中国含酒精饮料市场发展。”

今年9月,可口可乐正式进军中国国内低温奶市场,与蒙牛合资企业—可牛了乳制品有限公司推出了“鲜菲乐”品牌,主打全脂白奶、低脂白奶、巧克力奶3款产品。低温奶是当下国内诸多乳企的竞争焦点,对保质期、运输距离和冷链基础设施的要求很高,目前国内的低温奶市场份额仅为14%,远低于美国、日本低温奶99.7%、99.3%的市场份额。

其实早在2016年,可口可乐就提出了做“全品类饮料公司”的战略。2017年收购了诞生于1895年的墨西哥气泡水品牌Topo—chico,宣布加入日本chu-hi气泡酒市场;2018年将在全球7拥有4000家零售店的Costa咖啡收入了囊中,获得了在欧洲、亚太、中东和非洲的咖啡业务市场;2020年1月,宣布从合资伙伴Select Milk Producers手中收购美国的成熟乳制品品牌fairlife剩余57.5%股份。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/103093H052021.html

标题:詹姆斯|可口可乐Q3营收超预期:中国区“全品类”布局加速,“供应链危机”还在发酵|看财报