按关键词阅读:

文章插图

图片来源@视觉中国

文 | 家办新智点

近10年来,家族办公室(以下简称“家办”)在风险投资领域愈加活跃。

在海外,家办早已成为与养老基金、大学捐赠基金等一样成熟的LP;在国内,无论是Old Money还是New Money,在一级市场的地位也逐年提高。根据清科研究中心统计,2020年人民币基金募资中,富有家族及个人出资活跃度显著提升,累计出资超18,000笔,投资额逾850亿,同比提升约78.6%。

很多Old Money都会通过风险投资来布局上下游产业,为产业转型升级做铺垫;而互联网新贵们由于创业过程中就有VC相伴,所以他们对一级市场投资接受程度更高。源码资本、高榕资本等一批VC基金的LP有诸多科技新贵的身影:王兴、黄峥、张一鸣、李斌……

那么,家族办公室到底该如何布局一级市场?

近日,海外研究机构发布名为《家族办公室风险投资 2021-2022》的报告。报告在调研了全球30个国家具有风险投资经验的139个家办后发现,尽管不同家族的偏好不同,但都遵循着同一个路径——“成熟的风险投资模型”。《家办新智点》精选和编译了报告要点,供国内的家办借鉴。

01 新家办“层出不穷”,逐年增加风投配置比重这139个家办有近88%成立时间为2000年之后,且逐年加大了对风险投资的布局。

2021年,单一家办平均管理着9.89亿美元的风险投资资金,占13亿家庭净财富的75%,其中66%的单一家办风险投资资产管理规模高达5亿美元。而在2020年,单一家办管理的风险投资资金规模平均为7.97亿美元。另外,2021年,联合家办平均管理着19亿美元的风险投资资金,为28个家庭提供服务。

与此同时,家办不仅增持了风险投资的总金额,还不断增加投资基金和直投的数量。

在2020年,这些家办平均持有8支基金,10笔直接投资。然而,到了2021年,这一数字变为了:平均持有10支基金,17笔直接投资。此外,未来2年内,预计这些家办平均新增18笔新投资,其中约6支基金投资和12笔直投。

有家办表示,从历史上看,风险投资获得了非常强劲的回报,因此家办也在不断增加在VC上的份额配置比例。

的确如此,近年来,一级市场发展日新月异,退出环境不断改善。风投机构也更愿意与那些已经通过创业和经营企业积累了大量财富,并希望在投资中发挥积极作用的家族合作。

而对家族而言,如果想要在新兴科技领域分一杯羹,必须要进军一级市场。无论是美国家族还是欧洲家族,都在加大对一级市场的投资,因为这与家族的长期投资目标是一致的。

“有很多的创业公司需要资金。在退出方面,我们看到很多亚洲创业公司在海外上市或并在购市场表现强劲,私下达成了大笔交易。对于家族来说,VC是一个完美的选择:我们很想参与进来,获得一个董事会席位,提升自我价值。”一位亚太地区的联合家族办公室负责人说道。

不过,尽管许多家办已涉足风投市场良久,但仍有许多新家办不确定该如何涉足风投领域,更没有一套系统性的投资方法。

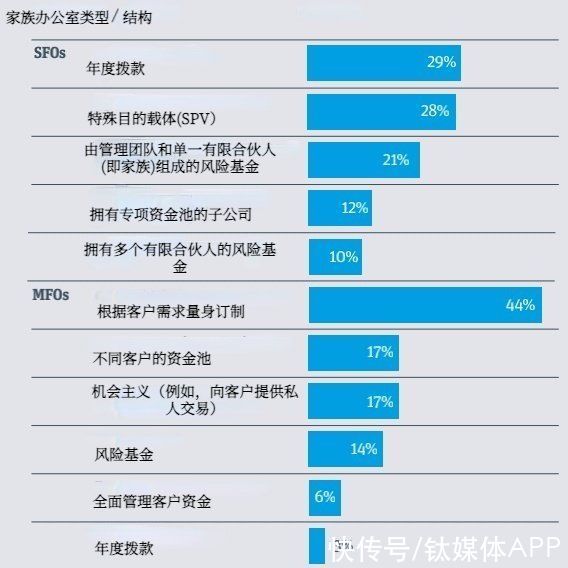

通常,单一家办布局风投时采用多种结构,包括年度拨款(相关参与者的29%)、特殊目的载体(SPV,以在机会出现时加以利用,28%),以及由管理团队和单一有限合伙人(即家族)组成的风险基金(21%)。

其中,拥有单一LP的风投基金在北美更受欢迎( 31% VS 11% 世界其他地区),而拥有专用资本池的SPV和子公司在世界其他地区更受欢迎(分别为32%和18%,而北美分别为24%和7%)。

文章插图

图:风险投资结构

联合家办通常会根据客户的个人需求量身定制架构。随着家族对风险投资分配额的增加,家族应该考虑集中管理精力、更具税收效率的正式结构。

“如果一个家族想要将大量的财富配置到风险投资中去,最合理的做法是将资金池分开,由一个单独的管理者来确定重点和方向。”一位亚太地区联合家办CIO建议。

在新加坡,可变资本公司(VCC)是为新加坡投资基金量身定制的全新法律载体。5000万美元资金体量就可以在英属维尔京群岛或毛里求斯设立一个小型基金。一些家办已将VCC列入的他们的基金结构列表中,这为包括对冲基金和房地产基金在内的财富管理业务的扩张铺平了道路。

02 好的投资=分散投资+限定能力圈+低风险敞口虽然每个家办偏好不同,但风险投资路径“殊途同归”。

他们认为,风险投资是一种独特的资产类别,人际关系是关键。最明智的做法是逐步建立风险敞口,分散投资,并仔细考虑是否依赖专业经理人而非直接投资。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/102E330V2021.html

标题:风投|王兴、张一鸣纷纷做LP,家办是如何做风投的?