编者按:本文来源创业邦专栏熔财经,作者Kinki,创业邦经授权转载。

月中,交通运输部发布了要求网约车平台企业规范自主定价行为、降低过高的抽成比例,加强与驾驶员之间的沟通协商,设定抽成比例上限,保障驾驶员的合理劳动报酬等内容的指导意见。

可见,自滴滴火速上市,却因违规收集使用个人信息而遭下架一事后,相关部门对网约车行业的监管力度,正在逐步加大。

而对于同处在网约车这个江湖,却主攻顺风车业务的嘀嗒出行来说,在滴滴下架,网约车强监管的窗口期内,此时此刻,或正是另一个机会。

事实上,嘀嗒出行比滴滴更早提交上市申请,去年10月,嘀嗒出行向港交所递交IPO申请,半年后招股书“失效”,嘀嗒出行又在5天后提交了新版招股书。可惜,至今仍未有关于其上市的后续消息,嘀嗒出行充满波折的“上市梦”,时至今日又是否更近了呢?

01 网约车市场老二,嘀嗒为何着急上市嘀嗒出行(下称“嘀嗒”)成立于2014年,崛起于2018年。2018年,滴滴顺风车因出现“致命事件”而全面下架整改,嘀嗒抓住了滴滴在顺风车空白的这段时间迅速崛起,填补了滴滴在顺风车市场的空白,成为顺风车市场的第一大品牌。

可以说,嘀嗒成功壮大的秘诀,一在于自身区别于网约车业务的“错位竞争”,其二,也有一定的运气成分在。

抓住顺风车机遇的嘀嗒,经营数据在18年后大幅改善,18年仍亏损10.67亿元的嘀嗒,在19、20年分别盈利3.16亿元和3.43亿。可以说,嘀嗒是网约车平台中最早实现盈利的,而这也与其轻资产模式有关。

与滴滴等网约车平台不一样,一直深耕顺风车和出租车两大赛道的嘀嗒,更像是一个信息撮合平台,因此,嘀嗒无需像其他网约车平台那样,需要在组建车队、获取营业执照等项目上投入成本,嘀嗒顺风车每单收取的服务费,就是它的利润。

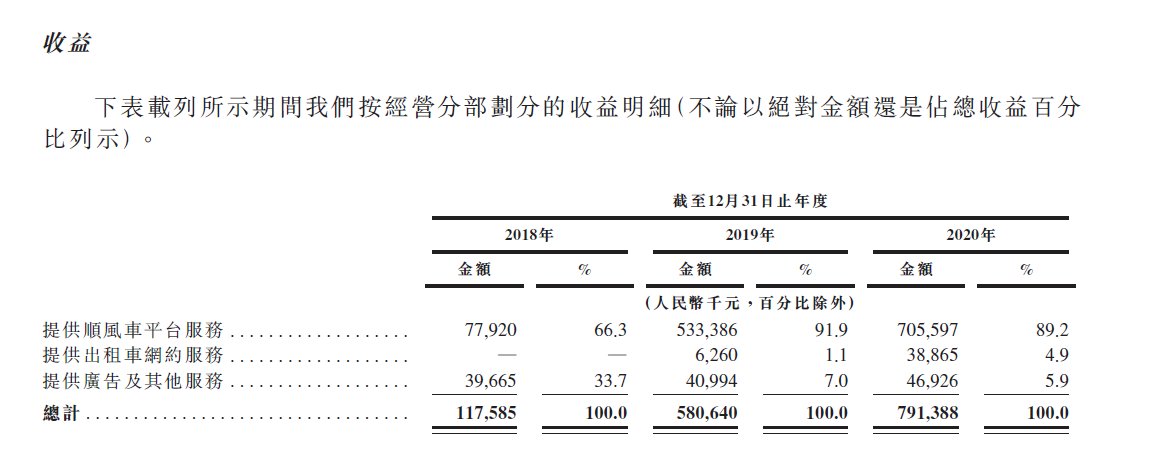

17-20年,嘀嗒的平均服务费率持续增长,分别为3.7%、4.1%、6.3%及8.7%,而这也是嘀嗒营收猛涨然后扭亏为盈的原因。

但也因为如此,嘀嗒对顺风车业务收入的依赖逐渐加大,从营收结构来看,顺风车服务费、出租车服务费、广告及其他服务是嘀嗒营收的三大来源,顺风车平台收入在总营收中的占比最大,从17年的56.6%,一直增加至去年的89.2%,最高达91.9%。

文章插图

但是,过度依赖顺风车业务也让嘀嗒缺乏护城河,也带来了一些隐忧。

首先,是追赶者,竞争敌手的加速导致顺风车市场的空间被挤占。在网约车行业,嘀嗒不是没有追赶者,哈啰出行、首汽约车、曹操出行等平台均布局了顺风车业务,而滴滴也在去年1月重启了滴滴的顺风车业务。

此外,滴滴在恢复顺风车运营的同时开发出主打低价快车服务的“花小猪打车”,这无疑削弱了顺风车因低价而受到欢迎的优势。

从嘀嗒的用户体量来看,在19年的高增之后,从20年开始已有所萎缩,去年底用户数据较19年底,减少了1155万人。而相比较之下,滴滴去年的用户体量则比19年增加了3956.6万人。

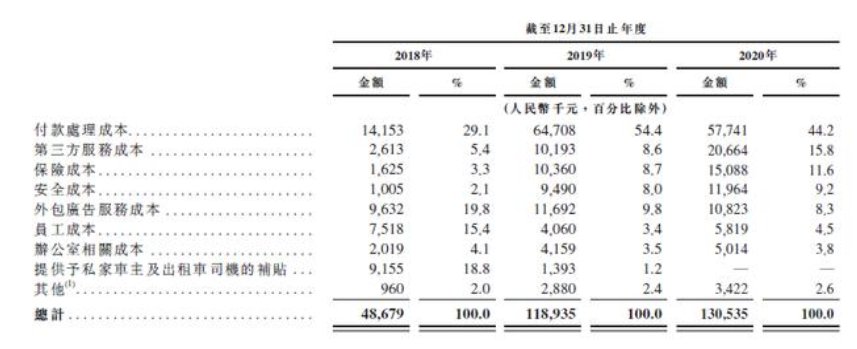

【 出租车|二次递交IPO的嘀嗒出行,离圆上市梦近了吗?】其次,顺风车的安全成本也在大幅增加。自18年滴滴顺风车的“致命事件”后,嘀嗒的安全成本也在逐年大幅攀升,从18年的100万元增加至去年的1196万元。

文章插图

事实上,近年来关于顺风车行业的负面新闻并不少,比如司机中途修改车费、中途没经过乘客同意捎带其它人等等,司机跟乘客之间的纠纷投诉事件,屡屡发生。

文章插图

即便已是顺风车行业的老大,安全和监管问题始终都是悬在嘀嗒头上的一把剑。目前,顺风车的监管仍有一定的模糊地带,但随着网约车市场监管的逐渐成熟,顺风车的监管,也不会远了。

而嘀嗒寻求上市,则能在一定程度上缓解这些焦虑。

一方面,面对如滴滴这样强大的对手,“流血补贴”的恶战将难以避免,特别是对于整个网约车行业来说,“补贴恶斗”一直都有先例。

另外,不管是补贴成本、还是安全成本,背后都需要强大的资金支持,而上市,正是嘀嗒引入更丰富现金流入的好途径。

另一方面,寻求上市也有望增加嘀嗒目前的护城河。通过上市,嘀嗒有望引入新的合作伙伴,或借此机会向市场输出新的故事,这些都能缓解嘀嗒过度依赖顺风车业务的尴尬。同时,通过引入资金,嘀嗒也有机会像滴滴一样,开发更多如代驾、同城快递、金融等的业务模块。

- 华硕|高颜值+强性能+二次元!双十二换新笔记本优先考虑华硕天选2

- 出租车|上海电话亭已支持“一键叫车”服务

- 萝卜|跑3.5公里只要1.9元,无人驾驶出租车也玩起了补贴?

- 热线|成都正式开通95128出租车电召热线 合作高德打车方便老年人叫车

- Uber|布鲁塞尔禁止私人开出租车,Uber 优步宣布在该地区停止服务

- 创坛|首发丨「COMICOMI」已完成数百万种子轮融资,主打泛二次元元宇宙及创意展销空间建设

- 上市|顺丰控股:香港联交所原则上同意同城实业递交的上市申请

- 一加科技|OPPO去一加化加速,一加手机自营线下体验店第二次全部关闭

- comicomi|泛二次元元宇宙及创意展销空间“COMICOMI”完成数百万元种子轮融资

- 复杂性|普林斯顿研究“最小值”:平方和的破局,二次和三次优化问题的极限