文章插图

(来源:Synergy)

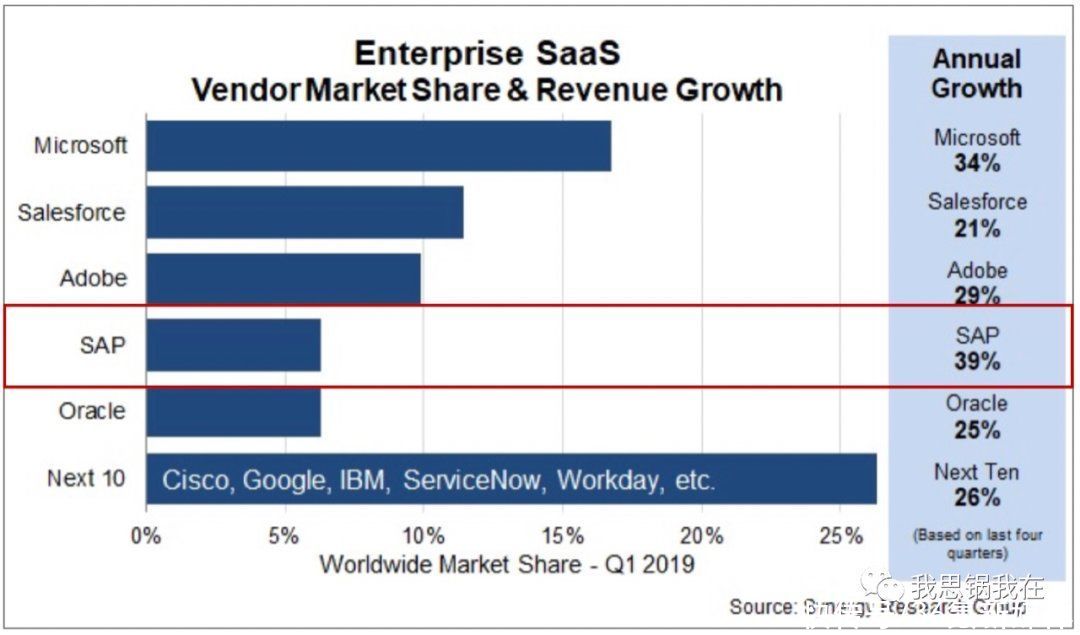

- 优势也可能是阻力,根据报告中Top 5公司近两年云业务营收和比例变化,传统产品越核心且原有客户体量越大的公司,云转型的速度相对越慢。Oracle在2018年年报中一反常态,不再单独披露云业务收入,引发外界对其云转型不及预期的猜想,股价当日也下跌8%。

文章插图

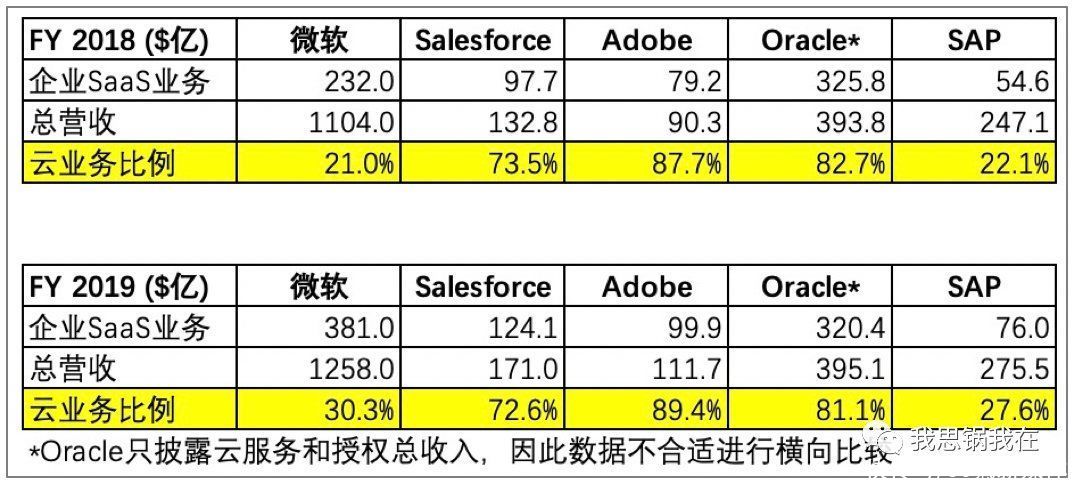

(来源:公司财报)

如果承认大客户对SaaS公司的价值,那么就不能忽略Salesforce在2019年年报里出现的一个重要变化:

财务预测指标由“Deferred Revenue(递延收入,后称DR)”变成“Remaining Performance Obligation(剩余履约价值,后称RPO)”。

文章插图

(来源:Salesforce财报)

本质上,这将一个准确性较高的会计科目换成了一个较模糊的运营指标。这是ASC 606新规下的强制性要求。 这个变化对于主要以年为合同周期的SaaS公司来说,在收入确认上不会造成太多影响,关键便在于对未来财务指引上,这可能直接影响我们对公司未来发展的判断。

怎么理解?

首先,递延收入是SaaS公司财务预测中最重要的参考指标,它代表公司未来最可能确认的收入总额。

简单举例:某SaaS公司与客户签订了一个为期三年总共300万的合同,客户每年年初需要支付100万,且不可取消退费。那么当第一年第一季度过去后,公司的一季度财报上会更新两个数字:确认收入(Revenue)为25万,递延收入为75万。 后者代表已经收到但还未履约的价值。而从确认收入上,我们通常会推测公司的ARR为100万。但是递延收入是资产负债表中负债类别的典型科目,具备相当高的公信力。

其次,2018年年报里出现的“未开票递延收入(Unbilled Deferred Revenue,后称UDR)”只是未来业绩指引的运营指标,它代表公司未来如果继续完成原先合同中剩余的义务后,可能获得的收入。

还是上文那个例子,在第一年年初公司向客户开票金额为100万,那么未开票且未履约的部分就是200万,这就是UDR。但这个指标具有较多不稳定的地方:

- 在一个合同周期内总额逐渐降低:在上个例子中,到了第三年年初,UDR就变成100万;

- 受季节性影响较大:大客户采购预算一般在每年末确定,因此每个自然年最后一个季度的UDR通常较大;

- 其他因素影响,比如结算时汇率波动、合同终止、开票周期变动等。

文章插图

(来源:Salesforce 2019财报)

财报中提到平均客户合同周期为12到36个月,并以年为单位向客户开票。然而周期越长意味着收入确认的风险越大,因此除了常规关注的ARR、流失率以外,对未来业绩,我认为还是应该回到最核心且保险的两个指标的同比变化:Deferred Revenue(又称Unearned revenue)和Current RPO。

总而言之,无论新兴SaaS公司要成为一家成熟的软件服务商,还是传统软件公司要成功实现云转型,它将可能具备以下几个条件:

- 能通过SaaS产品、产品矩阵及应用生态等方式服务从小微到中大型客户,云业务是营收增长的主要动力;

- 通过内部创新和外部投资完善产品矩阵,并依靠向上销售提高ACV(Average Contract Value,单笔合同价格);

- 递延收入和年度Current RPO保持良性增长,客户流失率维持低水平。

不要浪费一次好危机,也可能体现在这里。

文章插图

www.36dianping.com

【 s高宁:如何定义一家成熟的SaaS公司?】

- 抖音|抖音如何获取更多流量?一文读懂直播自然流量提升技巧

- 东芝|如何分辨手机配置的“好坏”?认清这四点,你也能成为行家

- iqoo neo|一部手机可以用多久?来看下iQOO次旗舰是如何解答的

- 人机|人机融合时代,中国机器人如何弯道超车

- 华为|Windows 11明年将让用户自定义开始菜单,显示更多应用与推荐项目

- 显卡|显卡和处理器如何组合?

- 小米科技|别吵!理性分析:i5-12600K和锐龙7 5800X该如何选择呢?

- 骁龙870|骁龙778G和骁龙870的差距究竟有多大?作为消费者应该如何选择?

- 芯片|算力的阿克琉斯之踵,阿里达摩院如何破局?

- 汽车|文案 炙热不被定义的轻奢风文案