文|丁卯

编辑|郑怀舟

楼宇作为城市的基石,与人的生活、工作息息相关。

近年来,随着人工智能、大数据、物联网、区块链等技术的高速发展,智能化的概念得以快速普及,市场对智慧楼宇有了更深层次的解读。

而市场需求的不断明确,使得智慧楼宇行业规模快速壮大,同时,也吸引了互联网大厂、硬件设备厂商等参与者纷纷下场布局,预示着行业竞争环境也在不断激化。

在这种背景下,作为智慧楼宇领域的新晋玩家,美的集团在现阶段有着什么样的布局和优势?未来可能面临的风险又会有哪些?

智慧楼宇行业方兴未艾1984年,美国联合科技集团在康涅狄格州对一座金融大厦完成了智能化改造,使这座大厦实现了自动化的综合管理,标志着“智能建筑”第一次以实物形态出现在公众视野。

90年代后,“智能建筑”的概念传入中国,通过在传统建筑上配备基于信息化改造的5A系统,使得智能建筑更符合新型城镇化和智慧城市的发展范畴,受此推动智能建筑行业得以快速发展,并不断向智慧楼宇演进。

近年来,随着物联网、人工智能、大数据、边缘计算等新兴技术的快速兴起,智慧楼宇的计算方法从分布式智能控制理论转变为人工智能计算理论,整个建筑在强调自动化和智能化的同时也更加注重系统整体的协调性和集成性;与此同时,随着“人和空间”因素的引入,也赋予了智慧楼宇更深层次的内涵,使其在安全、舒心、便捷、低碳、增效的方向不断优化,行业整体进入高速发展阶段。

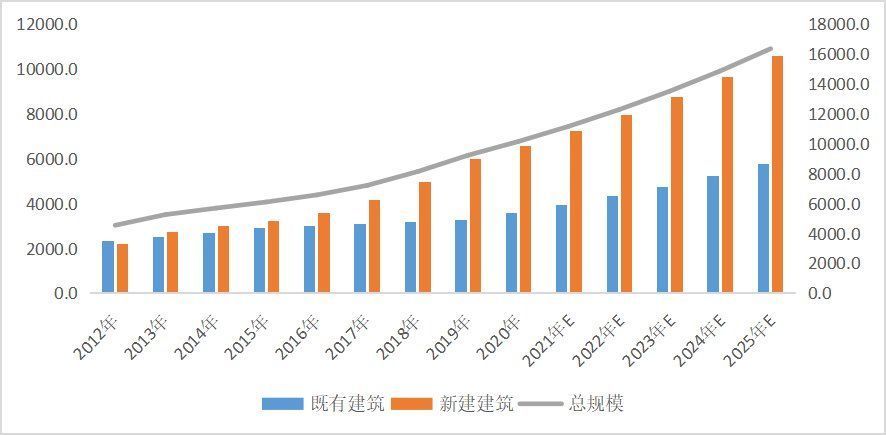

从当前国内的具体需求来看,智慧楼宇行业的需求主要由两部分组成:一是新建建筑的智能化应用,二是既有建筑的智能化改造。根据智研咨询数据显示,2019 年我国既有建筑的智能化规模为3242.4 亿元,同期,新建建筑的智能化规模为 5973.6亿元,楼宇智能化市场规模合计达 9216 亿元,5 年复合增速达到10.1%,若按照这样的增速,到2025年,我国智慧楼宇的市场规模将有望超过1.6万亿元,行业增长空间广阔。

文章插图

图1:智慧楼宇市场规模(亿元) 数据来源:智研咨询,36氪整理

在具体的参与者上,国内智慧楼宇领域的主要玩家分为四种类型。第一类是以江森、西门子、施耐德等为代表的外资企业,这些企业已经在智慧楼宇领域深耕多年,技术和硬件相对成熟,但同时也面临着国外解决方案直接应用于国内而产生的水土不服等问题;

第二类是以阿里、华为为代表的互联网企业,这些企业更多的是在楼宇智能化和数字化平台方面进行布局,通过合作的形式为地产企业和设备企业提供数字化支持,他们的目标并不在于智慧楼宇业务本身,而在于通过用户数据、楼宇数据的收集分析,实现B端业务数字化能力的提升;

第三类玩家是大量的第三方企业,这些企业专注于软件类平台,以轻资产的投入方式参与,但最大的问题在于拿不到硬件设备供应商的生成逻辑,所以只能做楼宇表面更浅层的智能化;

第四类玩家是以美的、海尔、格力等为代表的国内硬件设备供应商,这类企业介于外资企业和第三方软件平台之间,既有软件平台又有硬件设施,同时,能更好的针对国内的一些特色做出快速反应。但目前这类企业的参与形式相对有限,主要集中在硬件设备供应和综合解决方案的提供上,对安防、消防等方面的布局仍有较大提升空间。

文章插图

图2:智慧楼宇领域主要参与者对比 数据来源:公开资料整理,36氪整理

加码智慧建筑,美的的优势在哪里?2017年,美的和西门子楼宇科技达成技术合作协议,标志着美的正式涉足智慧楼宇领域。经过多年的发展和布局,2020年11月,剥离零售业务后的中央空调事业部正式更名为暖通与楼宇事业部,形成了涵盖暖通空调、电梯、能源在内的全线硬件设备供应和楼宇自控系统、智能化设计施工、数字化解决方案为主的全生命周期软件服务。硬件+软件综合能力的提升,意味着美的楼宇业务完成了从单一硬件设备供应商向智慧楼宇整体解决方案提供商的转型。

2020年底,美的将原有的4大业务板块升级为包括智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化、数字化创新业务在内的5大业务板块。暖通与楼宇业务站在了和智能家居、机电等业务同等重要的战略高度,标志着楼宇业务成为未来美的发力B端、走出差异化竞争路线的一个重要方向。

- 安卓|安卓机里有没有特别完美的5G手机?

- 微软|美的新风·无风感舒适星SE系列柜机来了:定制无风感

- 编程|大厂反摸鱼简史

- Python|家电业年末行情来了,海尔美的格力方太海信惠而浦苏宁争夺战

- iPhone|2021近乎完美的旗舰手机,配置高只是亮点之一,价格好才是王道!

- 智能手表|小镇青年也爱品质 海尔美的老板电器携手苏宁易购“搞下乡”

- OPPO|OPPO成为新的拍照夜视仪,RGBW有多强?或许是比华为RYYB更完美的技术

- 家电企业|海尔美的海信等主流企业市场竞争策略变化多

- 人民交通网|白酒专家密集调研重庆酒城,江小白第三代酒体获肯定

- 美的|格力、美的、海尔1~10月空调销售数据公布,董明珠该头疼了