相对估值法|小鹏和理想,谁更具有投资价值?( 三 )

市销率(Price to Sales Ratio)估值模型简称PS估值模型,是每股股价与每股销售额的比率,是用销售额来给一个公司算估值的模型。

3.1 PS模型计算公式

PS=每股股价/每股销售额

这个公式稍微变化,分子分母同时乘以股数,就变成:

PS=总市值/主营业务收入

这样目标公司的股价和估值就很容易计算出来:

目标公司股价= 目标公司每股销售额*同比公司平均PS

目标公司估值=销售额*同比公司平均PS

3.2 PS模型数值参考范围

PS为1意味着公司一年的每股营业收入与股价相等,如果PS为2,表明公司两年的营业收入才能达到股价。PS数值越低,说明该公司目前的投资价值越大。

值得注意的是,PS估值模型属于相对估值法大类,因此只能应用在同行业不同公司间以及同一公司不同阶段间比较,不同行业的PS数值没有任何意义。

鹿博士简单以新能源汽车行业为例,列出特斯拉、蔚来汽车、小鹏汽车和理想汽车的PS值,从这个角度来说显然理想汽车更具有投资价值。

文章插图

3.3 PS模型应用场景+案例

PS估值模型可以有效避免PE估值模型带来的一些问题,集中表现在以下2点:

- 对于亏损的互联网公司比较适用,这解决了美团、快手等大部分互联网公司亏损上市的估值难题;

- 销售额的造假成本难度大、成本高,数据更为可信,因此市销率估值模型的可信度更高。

比如亚马逊是科技企业中财报表现最“稳定”的——连续亏损20年,直到2016年才逐渐盈利,但华尔街给它的估值是有望超过一万亿美元。背后的原因在于:亚马逊几乎将每一分钱都投入到规模的扩张、用户体验的改善上。

网络零售业务带来庞大的现金流收益的同时,投入大量资金用于物流基建和新业务投入,最终净利润为负。PE无法使用。

而从PS估值角度看:亚马逊2017年营收为1779亿美元,2018年5月15日市值为7770亿美元,PS估值在4.36左右,比较同行业PS估值仍处在较低水平。

3.4 PS模型使用注意事项

好处虽多,但是市销率估值模型也有一些自身无法解决的问题:

- 高额的销售收入并不一定意味着高额的营业利润,该指标无法反映公司的成本控制能力。当遇到高收入、高成本和低利润的公司时,PS数值可能会比较低,但这并不意味着该企业具有投资价值。

- 尽管不像利润那样容易被扭曲,但销售收入的确认方式仍可能扭曲销售预测,尤其是遇到像贾跃亭这样的财务高手,通过眼花缭乱的关联交易推高企业营收,需要更深的财务分析去拆解销售收入,才能得出真实的PS值。

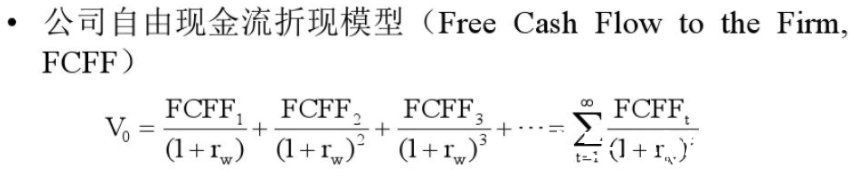

FCFF(Free Cash Flow to the Firm)模型属于前面提到的绝对估值方法的一种。

做绝对估值需要回答两个问题:

- 企业未来能产生多少现金流?

FCFF采用的是“自由现金流(Free Cash Flow)”,也就是公司每年实际收到的现金,减去实际付出去的现金之后,可以支配的现金流。

估算企业未来自由现金流,通常会从公司历史的财报数据出发,搭建一套公司的财务预测逻辑,然后根据公司未来发展的关键假设来推算未来公司能产生的自由现金流。

- 这些未来的现金流在今天值多少钱?

【 相对估值法|小鹏和理想,谁更具有投资价值?】大家都知道,5年后的100块不如今天的100块值钱 ,那到底5年后的100块今天值多少钱呢?

为了把未来的钱折算等值到今天的价值,金融领域会用折现率来计算。比如说,按照银行5年定存利率2.75%算,今天存87.3块钱,五年之后可以取出来100块:那么按照2.75%的折现率,5年后的100块今天价值87.3块。

FCFF模型折现率使用的是公司加权平均资本成本(WACC),也就是今天支撑公司运转的资金的加权平均融资成本,包括股权融资需要给股东的年回报、债权融资从银行借钱需要支付的利息等等。

文章插图

这里面,V0就是公司当前的价值,FCFFi就是未来第i年,公司能产生的自由现金流;rw就是贴现率,取的是公司的加权平均资本成本(WACC)。

这个公式相当复杂,里面涉及到现金流折现的专业数据,鹿博士会在接下来的线下分享会中详细讲解,手把手教大家拆解FCFF模型,如果有想要了解或者参加的,欢迎添加文末二维码报名。

- 社交|【100个生意小技巧】年收入500万以上生意,必备的3个经营方法

- 数码|快速提升权重14天BD玩法

- 华为鸿蒙系统|法国亚马逊注册

- 监管机构|谷歌和Meta被俄罗斯监管机构告上法庭,或面临巨额罚款

- 小米科技|干货来了!Windows11系统要怎么装?两种方法都可以实现安装!

- 算法|华硕无畏Pro14上手图赏:5K价位的屏幕天花板,配置体验无短板!

- 任正非|联想创始人评论任正非:他很了不起,但我不同意他的全部做法!

- 3d|解决用户审美疲劳问题的办法

- qq浏览器|天才们的对决终于有了结果,QQ浏览器AI算法大赛落下帷幕

- iPhoneX|粉丝贪便宜买iPhoneX,结果有ID锁!还原后无法激活!