初创企业|AI难逃“集邮”命运( 二 )

第二类:AI技术服务企业、互联网企业,以视觉、语音等技术优势切入,加速打造垂直行业技术服务平台和解决方案生态。比如百度Apollo开放平台(智能驾驶)、科大讯飞(智慧语音)、依图care.ai(智慧医疗)等,这些就是我前文所述成功卡位的玩家,也是最有潜力的,先把单一领域做精,商业模式跑通,进而散点拓展其他领域。

比如科大讯飞最近所提的CRM和CDP,他们内部人士告诉新眸,AI在零售营销侧的布局已经有4-5年的时间了,其实不只科大讯飞一家,大部分AI企业都会在电商零售营销侧植入AI能力,至于为什么,我后面再做具体解答。

第三类:传统企业以行业经验切入,强调解决问题的实际应用能力,传统行业头部企业针对颠覆性、前沿性技术展开系统布局,比如大众奥迪聚焦自动驾驶场景,建立奥迪JKU深度学习中心,成立硅谷研发办公室,加大力度研发先进驾驶员辅助系统。

这类玩家国内有很多,但多数只是建立个创新部门试点,甚至做做表面功夫,并不会真正的正视AI本身,一来对于大多数非刚需传统企业来说,这些开销属于非必要,二来,AI本身的ROE也是一个未知数。

第四类:硬件厂商以芯片设计、整机集成为切入点,构建软硬协同产业生态。英伟达、英特尔、华为、浪潮等芯片、设备厂商就是主要代表,其中华为在逐步开放的AI战略以及自主芯片架构上发力,于2020 年下半年华为在深圳总部推出 AI(人工智能)处理器 Ascend 910(昇腾 910)。

这是一支不可忽略的力量,也是极具潜力的,毕竟由硬件切入软件相对较为简单(参考半导体产业),而且这类玩家在市场上更具优势,有个硬件底座只要植入相应的软件,就可以成为针对某个场景的AI一体机,相对于软件厂商来说,人们会更容易接受由硬件厂商附加销售的软件产品,顺序很重要。

场景“悖论”过去60年,人工智能经历了2次从爆发到低谷的过程,到了21世纪,随着数据的爆发式增长,算力和深度学习的成熟,人工智能迎来了第3次发展浪潮。

就目前而言,成长型AI企业技术的发展现状主要有以下四个特征:

算法层面,CV、NLP等领域需求大、投入多;框架层面,TensorFlow和PyTorch成为热门(工业界和学术界主流);平台层面,朝着通用和垂直领域双向发展(多数玩家使用通用平台,其余建立垂直领域平台形成长尾);趋势方面,跨学科、跨场景、跨空间开始融合。

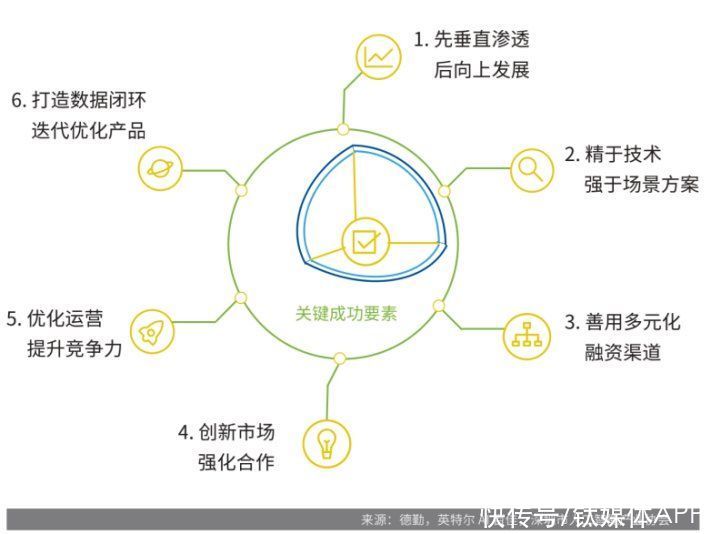

德勤曾在《中国成长型AI企业研究报告》中总结过成长型AI企业成功的6大关键要素:1、先垂直渗透,后向上发展;2、精于技术,强于场景方案;3、善用多元化融资渠道;4、创新市场强化合作;5、优化运营提升竞争力;6、打造数据闭环,迭代优化产品。

文章插图

其中,1234属于业务侧,56属于产品侧,这也和当下的AI企业现状有关,产品侧除了极个别领域的技术绝对龙头,多数还是在依靠市场和业务驱动。换句话说,玩家竞争差异化并不体现在产品力上,而是体现在谁能更懂场景,利用AI技术精准帮助企业数字转型或升级。

这就需要我们把目光重新聚焦到前文所提到的第二类玩家,衡量他们是否成功的标准在于,他们能否做成垂直领域的颠覆者。

在发展初期,优秀成长型 AI 企业多精于一个核心技术点发展,向下渗透场景,更快更灵活地把技术优势转化为产品优势,获得市场占有率。如果初创企业想要和巨头分蛋糕,就需要深耕垂直领域,练好内功而非盲目追逐热点。因为越是底层的东西,巨头越会涉足,同理,越是通用型的产品,越是大公司会做的。

问题是,和互联网巨头们相比,这些玩家在懂场景上并不占据绝对优势。这里就是我所提及的“场景悖论”,就当下而言,AI To G很难,To B也很难,相较于前者,后者才有可能实现AI的商业规模化,而要完成这一目标,排除其他资源因素的话,第一步就是要在技术窗口期完成场景抢占。

毕竟,在移动互联网创业时代,技术商业化落地都有窗口期的概念,错过了窗口期会很难做大,进入过早失败概率也较高。在大部分投资都有投资回报期要求的情况下,创业公司要控制业务的方向和节奏,找好合适的时机,在人工智能领域同理,时机和节奏感的把握都很重要,而节奏感的控制除了来自对人工智能技术发展程度的判断,还有来自对融资环境的判断,对市场发展速度与变化的判断,和对竞争对手的判断。

所涉及到的每一步,都很艰难(主要原因就是简单场景的窗口期已经过了,AI不再黑盒也意味着不那么好忽悠了)。

- 联想|求你们别再骂联想了,如果毁了他,享福的还是美国电脑企业

- 超声|人工智能超声企业“深至科技”完成近亿人民币C1轮融资

- 中兴|为数字化转型夯实地基,中兴成为企业转型的最佳拍档

- |魅族前副总李楠力挺联想:联想虽没有华为nb,那也比大多数企业nb!

- 用户|锁销,是构建企业“护城河”最快捷的方式

- 电信运营商|民航局:鼓励航司、电信运营商和互联网企业开发空中网络服务

- te面向小型企业,微软推出Microsoft Teams Essentials

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁

- 国企网|迈竞科技荣获百度电商店铺分销商资质,助力企业打开电商营销新局面

- 社交|QQ、微博、陌陌:社交难逃社交命