初创企业|AI难逃“集邮”命运

文章插图

图片来源@视觉中国

文丨新眸,作者丨凌石,编辑丨栖木

首先要申明的是,这并不是一篇唱衰AI行业的文章,但需要提醒各位的是,人工智能的创业窗口期已经接近尾声。

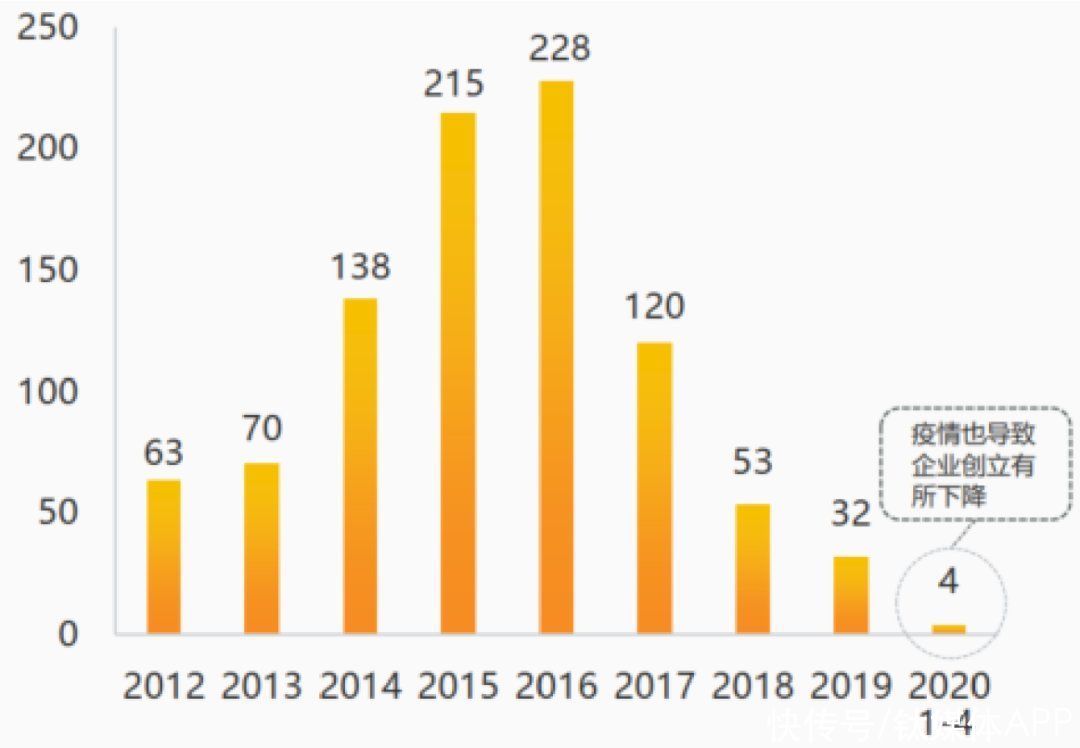

一方面,是新入局玩家数量上的降温。根据亿欧网数据,中国AI初创企业从2012年起,经过4年的高速发展,在2016年达到顶峰,而后 AI 创业热度逐步降温,2020 年1-4月仅成立4家AI企业,是2019年全年数量的12%。如果按照这个数据来推算2020年全年,AI领域初创企业也不及去年的一半。

文章插图

图:2012-2020年4月中国人工智能领域初创企业成立情况(来源:国盛证券、亿欧网)

另一方面,早期玩家原始技术积累基本完成,正处于卡位具体场景商业化阶段。尤其是基于视觉、语音和文本的AI技术相对较为成熟,在相对好落地的To B领域(比如零售、安防、教育、教育、金融等)已经扎满了玩家,空间所剩无几,而To G又不是普通玩家能够驾驭的。

“难获得领导层支持”、“AI实施与组织适配难”、“难将AI计划从试点转移到生产”、“无法衡量AI的投资回报率”以及“AI系统运营维护难”成为AI产品难落地的主要障碍。

如果你是AI行业的从业者或者观察者,你经常会听到,售前们跟你讲述有关数据的话题,比如数据采集、预处理、标注、挖掘、分析等技术专属名词,然后跟你大讲一通这些技术有多难,他们的系统或者架构有多强悍。

事实上呢,这只是一个推销小技巧,想当然地把项目制的产品解说为通用型,似乎是所有软件开发公司的通病。

甲方只要记住一点,抛开具体场景、具体业务跟你谈产品和技术约等于耍流氓。

拿SaaS行业(企业服务的一块重要领域,跟AI也有大量交集)来说,2011-2021十年间,跌宕起伏,从无序走向有序,竞争点也从通用进入垂直领域,但相关业内专家依然不看好这个领域,“与2016年那波资本鼓动下的浪潮相比,现在的泡沫依然很大。”

AI现状也大致如此,近些年爆火又沉寂的中台们就是典型。

就国内玩家而言,你会发现在活得好的基本都是卡位垂直领域的,比如智能驾驶领域的百度、AI语音领域的科大讯飞、智能BI领域的帆软等,但目前也未跑出一个类似于微软或者Snowflake式的巨头。

我们再回到AI商业化的本质,即并非专注于技术的迭代优化,而是善用技术解决客观存在的实际商业问题,从众多的应用场景分析可知:一方面,人工智能能够将人从简单、重复、繁重的工作中解放出来,算法仍是AI准确性和效率的核心;另一方面,场景的适配性是AI成功落地的关键环节。

基于此,本文新眸将着重分析以下三个问题:

什么是“集邮”,AI玩家为何难逃这种命运?

AI的场景悖论是什么,这种悖论我们应该如何避免?

2021,我们该如何重新理解AI商业化的路径?

旧酒装新瓶集邮爱好者都有一个癖好,就是喜欢成套的收集,当然,也只有成套的邮票也才有更高的价值,少数精品邮票除外。

这和当下的AI行业现状几乎如出一辙,少数玩家掌握了关键算法(比如视觉、语音解析等),他们是少而精,加上资本的加持,很快就得以出圈,比如AI四小龙(商汤、旷视、云从、依图),这些玩家的特点是追求99%-99.99%精度变化,但大多数玩家还是传统软件厂商或者半路出家,更多的还是做一些项目制开发,技术含量并不大,所以他们所追求的是大而全,“技术我都有,项目我都能做,降本增效多少无法量化,更别提走标品思路了。”

所以AI行业想做腾讯之于社交、阿里之于电商、百度之于搜索,几乎没戏。就目前AI产业链而言,全行业大致形成了4种生态模式:

第一类:AI融入云服务体系,云服务厂商构建AI基础设施生态。亚马逊、微软和谷歌为代表的厂商开始布局AI专用硬件、开源开发工具、研发平台、技术服务、行业使能方案等全栈AI技术支撑体系,比如,2020年,微软向下在硬件基础设施方面联合OpenAI建立智能超算中心,向上在垂直行业布局方面推出行业云解决方案 Microsoft Cloud for Healthcare,进而与医疗机构合作,帮助医生和医疗机构使用 AI 技术实现精准医疗服务。

但这是高举高打的玩法,国内的中、小玩家们既没有庞大的数据量可供训练、改进算法模型,也没有在产业链上下游足够的话语权和资本,更多的还是接着众包和外包的活,分到的蛋糕也少得可怜,所以这类玩家我们只能当标的,不做参考。

- 联想|求你们别再骂联想了,如果毁了他,享福的还是美国电脑企业

- 超声|人工智能超声企业“深至科技”完成近亿人民币C1轮融资

- 中兴|为数字化转型夯实地基,中兴成为企业转型的最佳拍档

- |魅族前副总李楠力挺联想:联想虽没有华为nb,那也比大多数企业nb!

- 用户|锁销,是构建企业“护城河”最快捷的方式

- 电信运营商|民航局:鼓励航司、电信运营商和互联网企业开发空中网络服务

- te面向小型企业,微软推出Microsoft Teams Essentials

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁

- 国企网|迈竞科技荣获百度电商店铺分销商资质,助力企业打开电商营销新局面

- 社交|QQ、微博、陌陌:社交难逃社交命