裁员|垂直电商,只有诗没有远方( 二 )

文章插图

垂直电商的发展困境致使有一段时间内,“垂直电商已死”的论调充斥网络。

其实早在2015年,必要商城董事长、乐淘网创始人毕胜就提出了“垂直电商是一场惊天骗局”的观点,他还给出了一组成本数据。

单向物流10%+仓储10%+反向物流3%+客服1%+技术4%+管理人员10%+市场推广10%+代收手续费2%+包装1%=50%左右,而电商行业能超过50%毛利的产品品类非常少,再算上价格战、补贴等情况,毛利只有10%。

文章插图

现在看来,毕胜的观点有一定的道理。

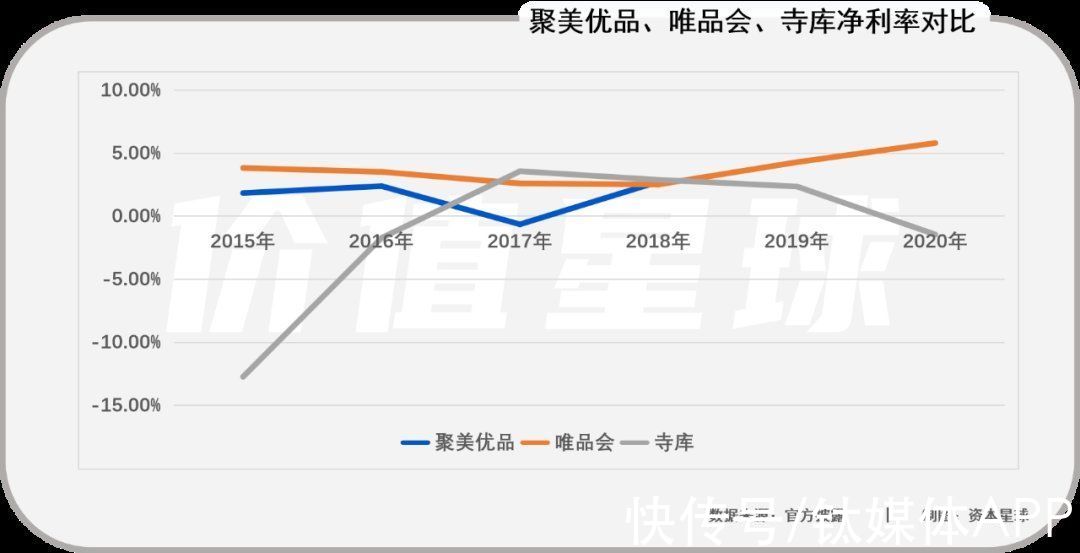

过去几年聚美优品、唯品会、寺库的毛利率只有20%左右,净利率只有个位数,甚至某些年份还是负的。

02 小而美还是大而全?为什么大部分垂直电商都陨落了?为什么硕果仅存的几家,在本市场表现也如此难看?

说到底, 还是在“人货场”的三个核心要素上不占优。

文章插图

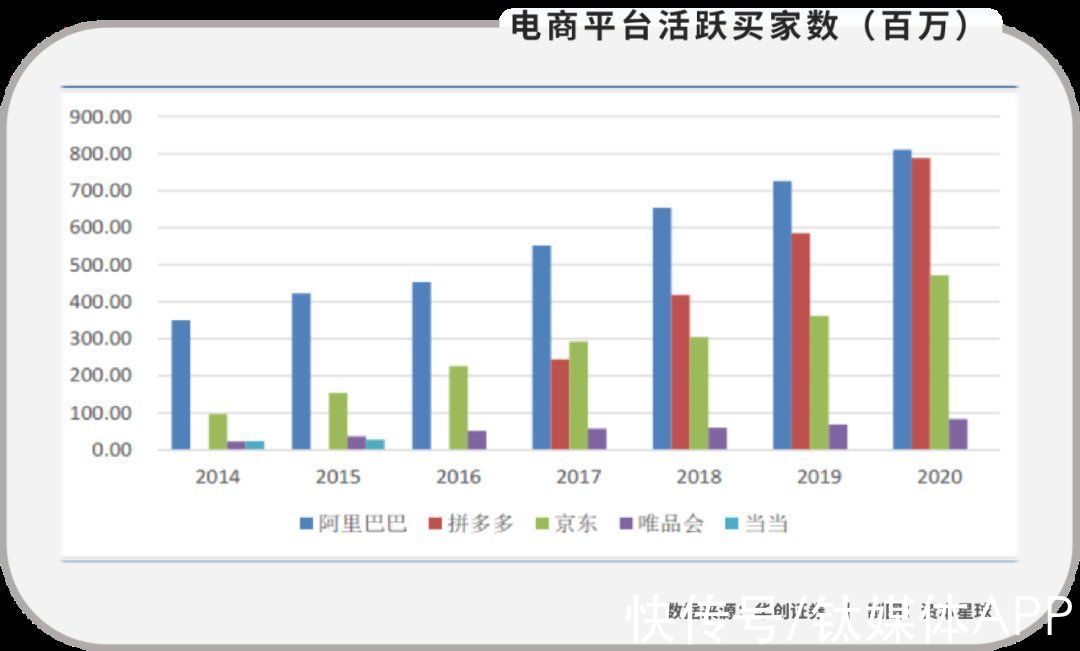

展开来讲,首先,货的品类影响用户画像,进而决定了用户的天花板和活跃买家数的上限。

【 裁员|垂直电商,只有诗没有远方】垂直电商因为货品品类单一,对于用户的需求满足程度较低,因此用户数量的天花板较低。相比之下,综合电商能够满足用户多样化的商品需求,因此用户天花板较高,那么在相同的转化率下,平台的活跃买家数也会更高。

比如,阿里、拼多多的活跃买家数明显处于第一梯队;随着原本主营3C产品的京东对于品类的扩充,其用户数在逐年提升,但是与前两家综合电商相比仍有差距;像当当网和唯品会这样的垂直电商的活跃买家数在量级上与前三大平台差距明显。

其次,货的丰富程度与消费者购买频次正相关,进而影响用户向买家转化的实现。

平台上售卖的商品数量越多,“线上逛街”的感受就越明显,从而更容易形成订单交易。用户的购买频次越高,越有利于用户使用习惯和粘性的养成,促进流量更高效地留存并转化成为平台的买家。

相比之下,如果货品数量过少,便不会形成较高的用户购买频次,用户使用习惯难以养成,留存和转化情况都会较差。综合电商和垂直电商相比,综合电商淘宝和拼多多的货品品类丰富,所以购买频次远远高于其他垂直电商平台。

文章插图

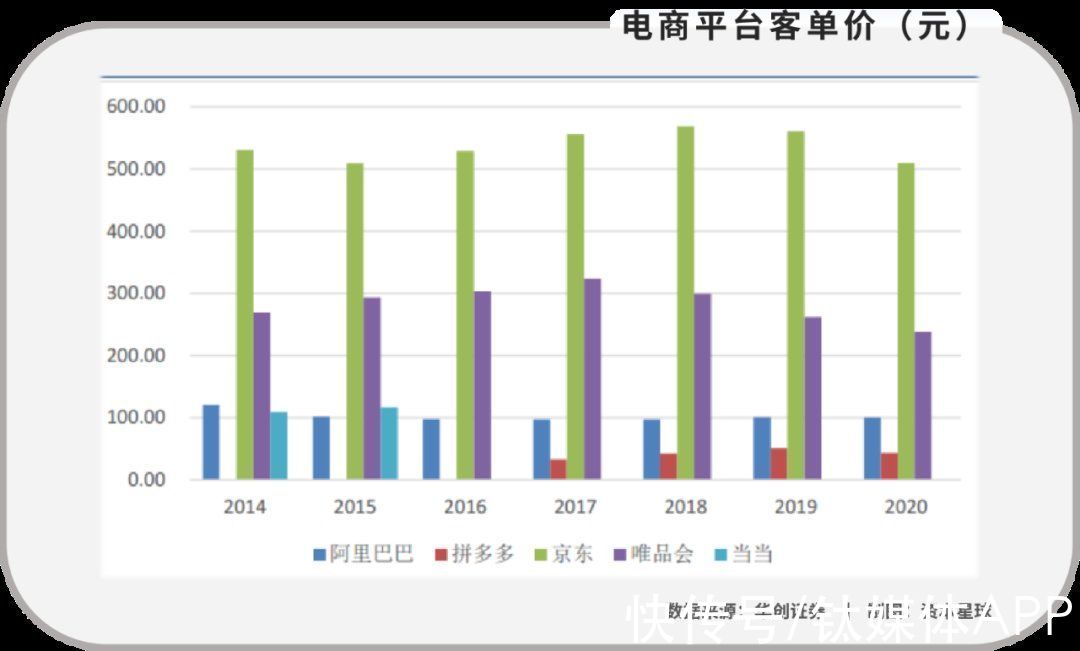

最后,从品类上看,不同品类的单价差异较大,因此不同垂直电商客单价有所不同。

单一品种起家的平台中,主营3C品类的京东客单价最高,主营品牌服饰的唯品会次之。在相同的毛利率下,客单价越高则毛利额越大,在相同的购买频次下,自营电商拥有更强的盈利能力,而平台电商亦能获得更高的GMV,即意味着更高的收入,从而更具备支付供应链和物流建设的资本开支。这也解释了为什么垂直电商中,京东能够给予消费者更好的履约体验,借由这种履约体验又可以促进消费者二次消费。

基于货品与用户的辩证关系,那些陨落或死掉的垂直电商,基本都栽在了对“流量、品类和资金”三者的平衡性问题处理上。

当然,垂直电商企业也深知其中的利弊,并有意做出改变。

早前,唯品会就大扩品类以期获得更多用户,还将出售触手伸向物流和金融领域,但最终还是退回到了“特卖”上来。凡客从2011年开始不断扩品类,从服饰到日用百货、化妆品、家具电器等领域,但却遭遇了成本迅速上升以及库存积压。

所以盲目扩品类不一定是件好事,垂直电商学平台电商也不是明智之举,毕竟“打败微信的不可能是第二个微信”。

垂直电商的优势在于专注和专业,能够提供更加符合人群的特定类型产品,满足某个领域的需求,更容易加深用户信任,加深顾客印象,也有利于品牌传播。

未来,“唯品会”们若想走出颓势,继续前行,只能保持专注和专业。零售是一场赢在细节的长跑,在产品、价格、物流服务等各个环节都要做到出色,才能保证在消费者心中的地位并长久留住他们。

- 国潮烘焙|墨茉裁员风波背后:被资本蜂拥的国潮烘焙,还能火多久?

- 香奈儿|奢侈品杀死奢侈品电商

- 攻城|拼多多向抖音砍一刀,电商攻城短视频

- 多客|36氪首发|全球电商SaaS平台「店小秘」再获1亿美元C轮融资,服务全球商家已超120万

- 跨境电商|腾讯云与共青城签署战略合作协议,携手打造全国首个百亿云上生态园

- 电子商务|2022年,普通人做电商还有出路吗?

- 生鲜电商|说说互联网卖菜那些事

- 电子商务|当今时代,盈利模式,给零售电商带来什么发展?

- 品牌|2022年了,玩好私域电商必须掌握的五大商业“须知”

- 奶茶|亏损、裁员、关店,奶茶生意还能做吗?