在“锂电池——电解液——电解质”处于下降周期时,自产电解质反而会拖累业绩。

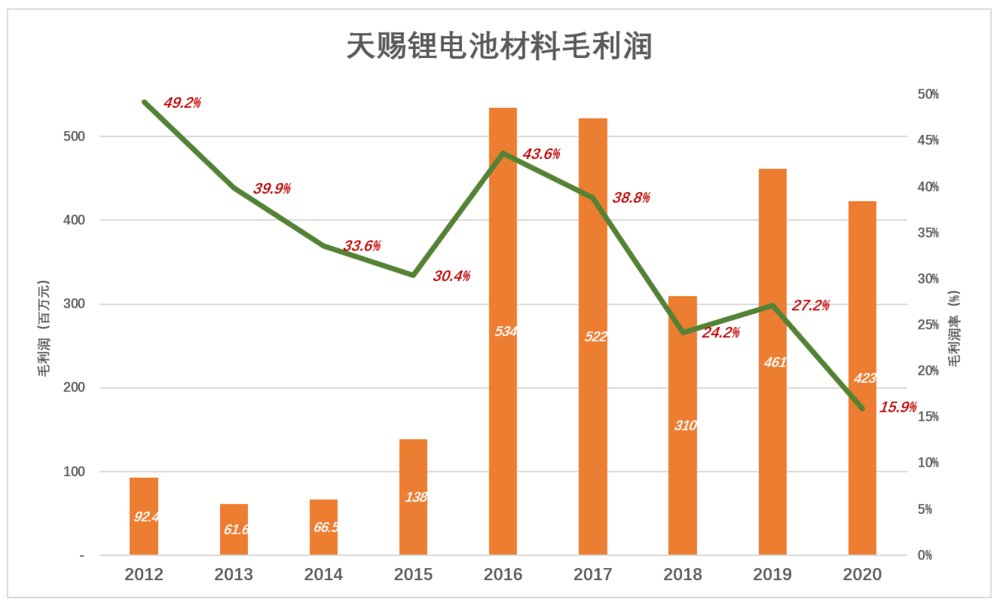

根据《招股说明书》,2012年天赐电解质自产率74.85%,电解液销售毛利润率高达49.2%;2013年天赐电解质自产率突破90%,电解液销售毛利润率却降低了10个百分点。

2016年,六氟磷酸锂供不应求,价格快速上涨,天赐锂电池材料业务“量价齐升”,板块毛利润5.3亿、毛利润率冲高到43.6%。

文章插图

自产电解质保障了关键原材料供给,却也放大了业绩周期性波动。在电解液需求高涨的背景下,天赐的策略显然是正确的。

多氟多、天赐各自的优势

多氟多、天赐各自的优势,主要体现在两个方面:

1)电解液VS电解质

电解液、电解质好比一根甘蔗上的两节,“同甘共苦”。景气时,电解质、电解液厂家会各自赚到一份丰厚的利润。多氟多吃一节,天赐用自产电解质“勾兑”电解液能吃到两节。

2021年1月1日,多氟多公布《可行性分析报告》,拟通过非公开发行募集55亿,投入年产10万吨锂离子电池电解液关键材料项目,包括8万吨六氟磷酸锂、1万吨LiFSi(双氟磺酰亚胺锂盐)及1万吨二氟磷酸锂生产线。项目分三期实施,建设期3.25年。一期、二期各新增产能3.1万吨/年,三期新增产能3.8万吨/年。

多氟多将坚守上游,做电解液厂商的供应商。#只吃一节甘蔗#

2月17日,天赐接受机构调研时透露几点信息:

1)目前拥有折固3.2万吨六氟磷酸锂产能;新增产能于2022年中投产后,可基本满足至2024年的需求;

2)产品50%通过长单销售,战略客户包括特斯拉、比亚迪、LG、宁德时代等,附有针对原材料价格变动的调节机制;50%随行就市销售的产品可直接“传导”原材料价格波动;

3)目前拥有每年2万吨磷酸铁锂电池处理能力并与下游(电池厂、整车厂)签订废旧电池回收协议。

天赐的策略仍然是电解质、电解液通吃。#吃两节甘蔗#

2022年电解液供求关系大概率不会逆转,天赐的营收、净利润可以完胜多氟多。

2)液体VS固体

为了便于运输,市面上销售的六氟磷酸锂都是晶体。天赐的“神来之笔”是生产液体六氟磷酸锂。自产自用,制造液态锂盐,用管道运往电解液生产装置,省去结晶——人工投料——溶解等一系列工序,提高了效率、降低了成本。

除早期的少量产能,天赐后续投产的装置生产的都是液体六氟磷酸锂(按3 : 1折固)。

即便多氟多六氟磷酸锂业务暂时略逊天赐一筹,但铝用氟化盐、高纯电子级氢氟酸等业务潜力不可小视。如果说天赐是“电解液之王”,多氟多就是“氟王”。

*以上分析仅供参考,不构成任何投资建议

【 新能源车|“造富液体”逆袭之战】正在改变与想要改变世界的人,都在 虎嗅APP

- 芯片公司|年入21亿冲击创业板,这家珠海芯片公司何以让华强北重获“往日荣光”?

- 红米手机|Redmi神秘新机入网:指纹、Logo和相机“在一起”了

- 网贷平台|国家出手整治,多家“网贷平台”被查封,你借的钱还需妥善处理

- iOS|历经4次“打磨”,iOS15.4带来3个新改动,正式版不远了

- 鲫鱼|奥运会开完就完了?它留下的“遗产”可能改变了你的生活

- 特气|行业观察|昔日冷门赛道加速“回春”,半导体材料为何成掣肘全球产业发展的关键?

- 蔚来汽车|李斌“迟到”1年,蔚来确定赴港上市,三大造车新势力齐聚港交所

- 中小企业|2022阿里云峰会·广东---大湾区“专精特新”创新发展论坛顺利举行

- 赛灵思|十年,AMD“三剑合一”再出击

- 咖啡店|在星巴克、瑞幸、Manner打工:不像咖啡师,更像“机器人”?