- 芯片技术迭代

值得注意的是,依照摩尔定律,集成电路上可容纳的晶体管数量,每隔18至24个月就会增加一倍,性能也将提升一倍。但随着摩尔定律逐渐放缓,芯片的物理尺寸逐渐逼近极限,如何进一步提升晶体管密度、缩短栅极间距等,不仅要依靠芯片结构技术的迭代,半导体材料的创新也是其中的关键。

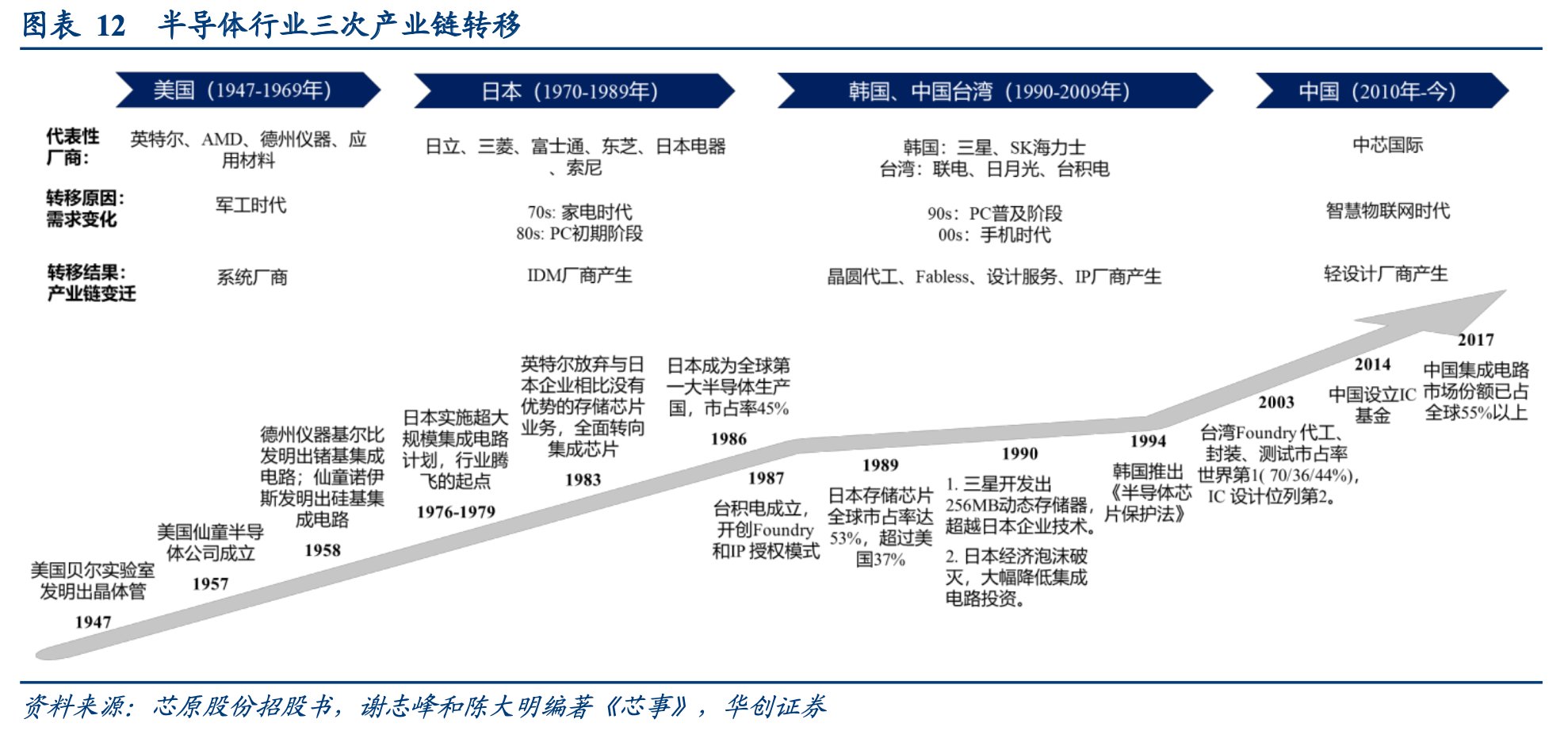

- 全球产业链转移

据SEMI数据,1995-2020年,中国大陆晶圆产能市场份额已从1.7%提升至22.8%,成为第一大晶圆生产国,其他地区均有下滑,并预测到2021年年底,中国大陆8英寸晶圆厂的产能将居全球市场首位,市场份额将达到18%,其次是日本和中国台湾地区,分别是16%。

文章插图

半导体行业三次产业链转移(图源:华创证券)

- 国家政策推动

不过,2019年10月启动的国家大基金二期就提出了要重点投资半导体设备和材料领域,共募集资金2000亿元左右,预期可撬动社会融资6000-8000亿元,现已进入全面投资阶段。工信部曾表示,2020年上半年我国生产的IC已超1000亿块,同比增长16.4%,保持了较快的增长势头。

实际上,除了国家大基金积极推动本土半导体材料行业的发展外,我国也有越来越多的投资机构及下游终端企业开始加大对半导体材料的投资布局。

据云岫资本发布的《2020年中国半导体行业投资解读》数据,尽管IC设计仍是2020年国内半导体投资的重点,总投资案例数接近70%,但过去较为冷门的半导体材料和设备领域的投资热度正显著增长,案例总数从2019年的13%攀升到了19%。其中,2020年半导体材料领域总融资金额超过120亿人民币,但该领域所投的项目普遍处于早期阶段,B轮及之前的比重超过50%。

与此同时,包括华为旗下哈勃投资、中芯聚源等机构正加大对半导体材料领域的投资。例如,哈勃投资在2019年(2家)到2020年(7家)共投资了9家材料及设备公司,包括从事材料砷化镓及磷化铟衬底(单晶片)研发和生产的鑫耀半导体、以及山东天岳、瀚天天成等碳化硅材料公司。

整体来看,尽管我国半导体材料产业发展仍道阻路长,但随着我国半导体材料产业的建设热情被点燃,从国家政策、市场资本到人才回流都在加速整个产业的自主化发展,产业的高端核心技术、先进性也在持续地打磨、突破和创新。相信在未来,我们终将会掌握半导体市场真正的话语权。

**

参考来源:

[1]《半导体材料系列报告(一)产业转移与政策呵护双重动力,半导体材料国产化进程持续加速》,华创证券

[2]《疫情之下 材料崛起》,深港证券

- 字节跳动|抓住任何变现机会,字节跳动入局新行业,猫眼淘票票将遇新对手

- 华为|华为丁耘:已签署3000多个5G行业应用合同

- 联想|不仅充电快而且电池寿命长,240W超级闪充,OPPO做到了行业顶尖

- Java|一个很奇葩的行业:传感器

- 骁龙|荣耀Magic4系列全球发布:行业首发LTPO屏幕+PWM高频调光技术

- ppt|2022年中国智慧医疗行业洞察

- 行业|从「狂奔」到「稳步」,看服务机器人“生存指南”

- 壹观察|科技评论家闫跃龙:手机厂商做笔记本电脑有天然优势

- 全球财经网|择业要先选对行业,高途2022年校园招聘开启

- 心景|6家互联网医疗企业一年内获两轮融资,行业破冰开始?