智东西内参|多种设备打破西方垄断!揭秘中微公司,领先世界的中国半导体企业 | 中微公司( 二 )

公司刻蚀设备需求持续旺盛,2021 年前三季度刻蚀设备销售额 13.52 亿元,同比增长 99.0%;受 LED 市场下行影响,2019 年起公司 MOCVD 设备销售额逐年下滑,2021 年前三季度MOCVD 设备销售额 3.04 亿元,同比下降 24.3%。整体来看,2019-2020 年公司营收增速在 15%-20%,未来公司刻蚀设备需求有望持续旺盛,Mini LED 技术驱动下公司 MOCVD设备有望迎来拐点,公司整体业绩有望实现高增长。

文章插图

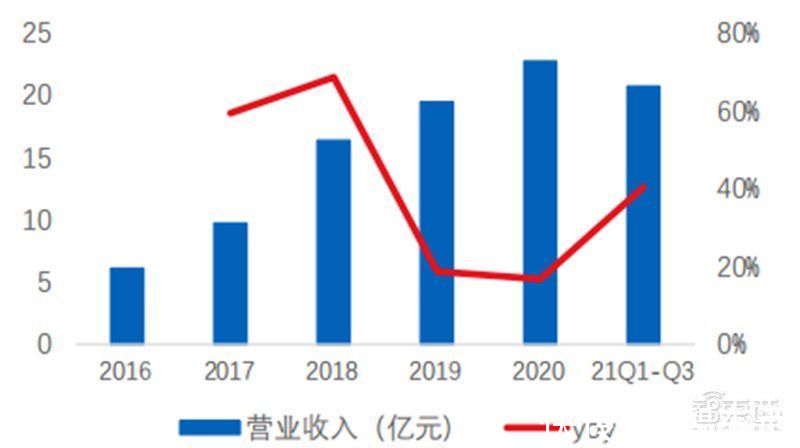

2016-2021Q3 公司营业收入及增速

文章插图

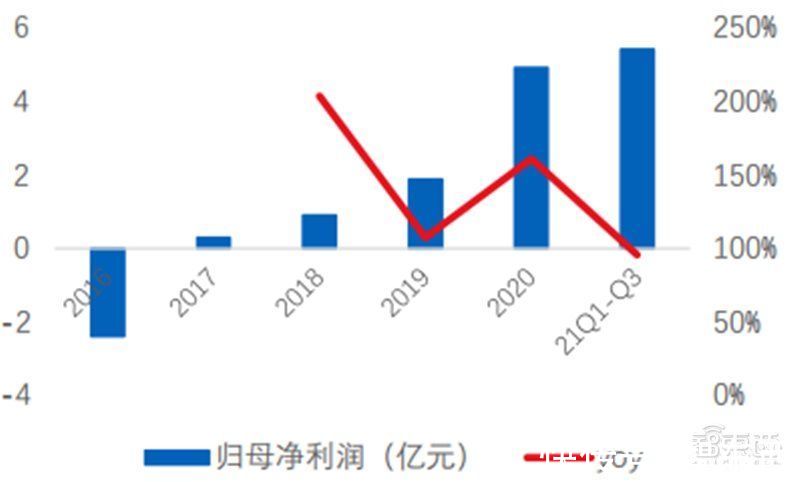

2016-2021Q3 公司归母净利润及增速

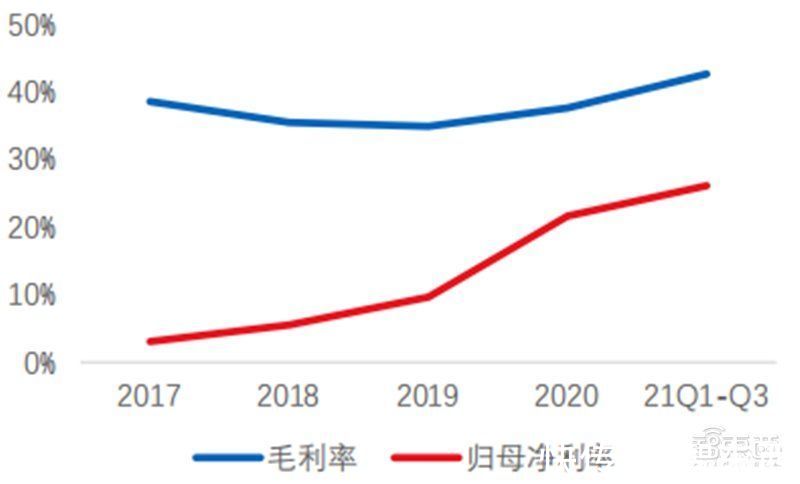

2018 年以来公司刻蚀设备的毛利率水平保持在 44%-50%,未来有望维持高位。公司 2021 年推出 Mini-LED 用 MOCVD 设备,产品性能、复杂性显著提升,毛利率明显增长,2021 年前三季度公司 MOCVD 毛利率增加 14pct 至 32.2%。整体来看,2019 年以来高毛利的刻蚀设备收入占比提升叠加 MOCVD 设备毛利率增长,带动公司盈利有所提升,2021Q1-Q3 毛利率同比+7.91pct 至 42.68%,归母净利率同比+7.38pct 至 26.14%。

文章插图

2017-2021Q3 公司毛利率及归母净利率

文章插图

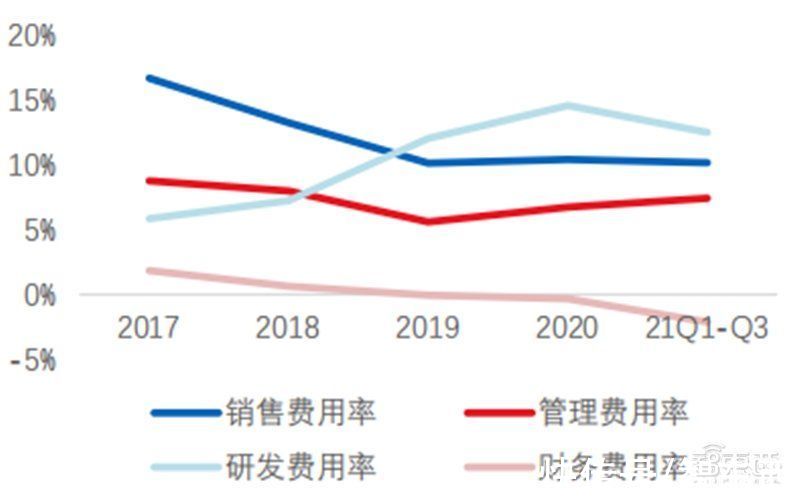

2017-2021Q3 公司期间费用率情况

分产品看,近年来刻蚀设备的快速放量带动公司整体业绩快速增长,未来需求有望持续旺盛,Mini-LED 技术创新下公司 MOCVD 设备有望迎来拐点:

刻蚀设备:受益于半导体设备市场发展及产品竞争优势,公司刻蚀设备业务快速发展,2021年前三季度刻蚀设备销售额13.52亿元,同比增长99.0%,毛利率达到44.0%。行业高景气叠加国产替代,未来公司刻蚀设备有望持续高增长。

MOCVD 设备:伴随着 LED 市场周期下行,2019 年起公司 MOCVD 设备销售额逐年下滑,毛利率短期承压。Mini LED 需求兴起为公司带来新机遇,2021 年公司发布Mini-LED 用 Prismo UniMax? MOCVD 设备,未来盈利能力有望迎来拐点。

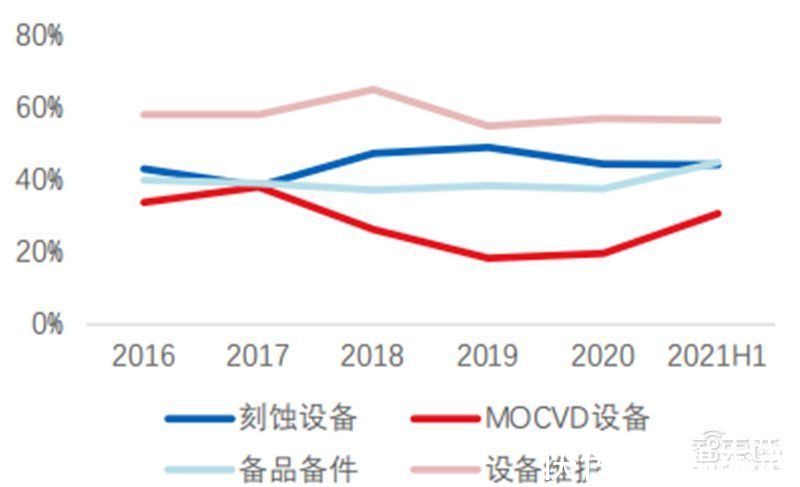

备品备件及设备维护:随着公司专用设备销售规模的扩大,备品备件收入规模逐年增长。由于备品备件与专用设备之间的销售增长存在滞后效应,近年来公司专用设备销售收入快速增长,未来有望带动备品备件收入快速提升。

文章插图

2016-2021H1 公司营业收入分产品(亿元)

文章插图

2016-2021H1 公司毛利率分产品情况

受益于下游需求旺盛,2021 年 1-9 月公司新签订单金额达 35.2 亿元,同比增长超过110%,其中公司三季度新签订单 16.31 亿元。公司上半年新签订单以刻蚀产品为主,2021年第三季度签署了部分批量 MOCVD 订单。根据中微公司招股说明书数据,公司刻蚀设备、MOCVD 设备从交付到确认收入的平均时间分别为 5.7、10.6 个月,较高的在手订单预计将支撑公司明年业绩保持快速增长。

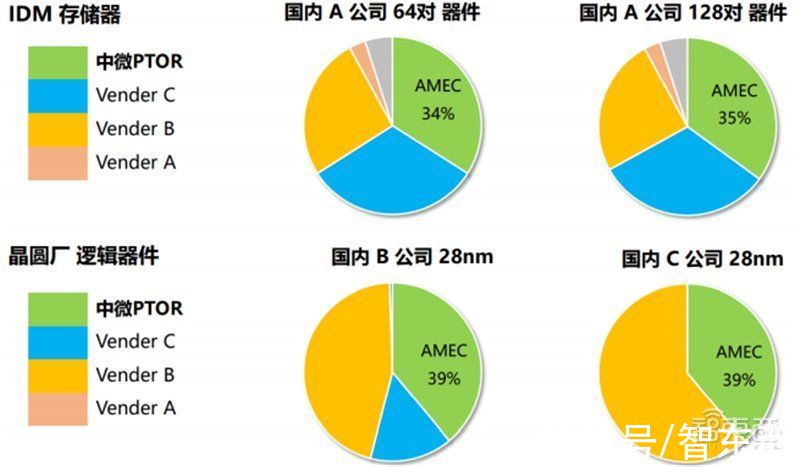

二、刻蚀设备,绝对龙头在先进逻辑电路方面,公司 CCP 设备成功取得 5nm 及以下逻辑电路产线的重复订单;在存储电路方面,公司设备在 64 层及 128 层 3D NAND 的生产线得到广泛应用。公司 CCP刻蚀设备市场占有率不断提高,2020 年在国内逻辑器件的两家头部厂商中市场份额达到39%,位居第二;在国内存储器件上的市场份额达到 35%左右,市场发展势头较好。

文章插图

公司 CCP 介质刻蚀机在国内处于领先地位

公司刻蚀设备已在多个逻辑芯片和存储芯片厂商的生产线上实现量产,参考全球半导体设备龙头厂商应用材料、Lam Research 的数据,2020 财年其存储领域收入占比分别为 41%、58%,而中微目前收入主要由逻辑厂商贡献,存储领域尤其是 DRAM 领域的收入占比相对较低。随着公司产品能力的持续推进,以及国内存储厂商的快速发展,未来公司 CCP设备有望在存储领域取得较大突破。

日本半导体制造装置协会数据显示,2020 年全球半导体设备市场销售额达 711.9 亿美元,其中中国大陆地区、中国台湾地区、韩国、日本的销售额占比分别为 26.3%、24.1%、22.6%、10.6%。公司设备一方面积极进行国产替代,另一方面也可以进入全球市场,作为国内少数具有国际竞争优势的半导体设备厂商,公司 CCP 设备已进入台积电、联电、格罗方德、SK 海力士等全球知名企业,2020 年中国大陆以外地区的收入占比达到 20.4%。未来公司料将持续受益于国产替代红利,同时有望凭借产品性能和价格等优势在全球市场取得突破。

- 华为|华为发布新一代无线网络架构 IntelligentRAN,主打“智能化”

- 智能座舱,离不开一场与手机的“终端话语权”角逐

- |黑莓手机,难说再见

- 小米路由器|小米智能路由器49.99元 穿墙王信号好

- OPPO|ColorOS智能侧边栏“隐藏”功能,用过都离不开了

- |智联招聘的中年危机

- 河北网络广播电视台 |【斯坦德机器人】出征东京,展现“中国智造”新实力

- 液晶|印象笔记智能液晶手写板特价

- 显卡|三星4纳米工艺,会是高通新一代智能穿戴芯片的良药?

- OPPO|OPPO最科幻产品!OPPO Air Glass智能眼镜限量上市:4999元