品牌|安踏的奥运答卷

文章插图

2月20日晚,北京2022年冬奥会圆满闭幕。国际奥委会主席巴赫也在闭幕式上称赞:“北京冬奥会是无与伦比的。”

中国体育代表团也以9金4银2铜的成绩,排名奖牌榜第三位,创造1980年参加冬奥会以来历史最佳战绩。

赛事不断刷屏之余,作为国家队TOP运动品牌赞助商,中国品牌安踏也是大放异彩,更是贡献了诸多热搜,让观众和网友争相热议。开幕式上,巴赫身上一款带有安踏logo和奥运五环标志的蓝色羽绒服,被网友们疯狂“种草”,成了爆款;顶流谷爱凌身穿安踏“龙纹战袍”出战,“谷爱凌比赛服背后是中国龙”的话题也冲上了热搜......

14年前,同样在北京,北京夏季奥运会上,中国运动员领奖时身穿的是国外的服装。那时的中国运动品牌差的不仅仅只是钱,更是实打实的技术鸿沟和整体实力。14年后,北京冬奥赛场,以安踏为代表的中国运动品牌与各国运动员一同亮相,伴随着奥运健儿频频出圈,引发热议。安踏引领中国运动品牌一路追赶,运动服饰领域一水的“洋品牌”已成历史。

事实上,吃到奥运流量红利,是每一个品牌都梦寐以求的。但奥运过后,能否保持稳健增长,成为业界和品牌商们不得不思考的话题。

时间回拨到2008年北京奥运会。彼时在“奥运热”带动之下,整个体育行业乘风而起,耐克、阿迪加强渠道布局,安踏、李宁、特步等国内品牌也纷纷拓展线下门店,借助奥运红利抢占市场。

但随着奥运热潮很快退却,行业爆发了史无前例的库存危机,仅2012年,李宁门店就锐减1821家。安踏同样受到影响,不少品牌更是从此销声匿迹。

这波动荡中,行业开始洗牌,品牌开始转型。安踏通过高效去库存,开启零售转型的战略,很快逆袭成为行业老大,成为国内体育服饰行业中首个百亿品牌。李宁耗资18亿元协助经销商清理库存,并加大了直营店比例,挣扎了很多年才走出泥潭;特步、361°、匹克也纷纷效仿,刮骨疗伤,实现自我变革和救赎。

经历这一次“劫难”,品牌商们明白了一个道理,转型DTC模式,对零售渠道进行变革,提高直营的比例,方可抵御库存危机。

如今,体育服饰行业进入新的奥运周期,各大运动品牌在抗周期方面,已有了长足进步。中国体育运动市场进入了高速增长期。

文章插图

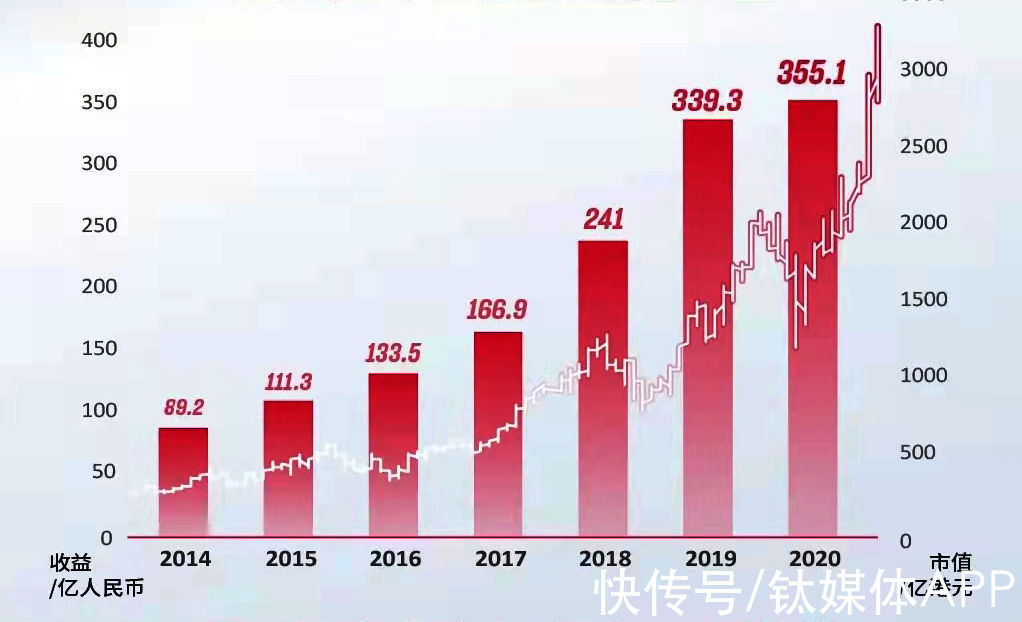

安踏集团近年来销售额

2021年上半年,安踏集团收入同比增长55.5%至228.1亿元,超越了阿迪达斯中国同期的182.98亿元。

【 品牌|安踏的奥运答卷】相比之下,阿迪耐克在中国市场尽显疲态,2021年9月-11月,耐克中国区营收同比大跌24%,阿迪达斯在华销售额,在21年Q2、Q3分别下滑了16%、15%。

2021年上半年,安踏市值一度突破5000亿港元大关,成为超越阿迪达斯,仅次耐克的全球市值第二大体育用品企业。

这一具有里程碑意义的事件背后,安踏长期实施的“奥运战略”功不可没。

从经济学角度来说,企业增长能力培养的第一个核心要素便是布局和战略。2022年北京冬奥会“引爆”冰雪经济前,安踏就已经布局多年,不止是为了提升品牌价值,也是抵抗奥运周期带来的不确定性。

冰雪经济背后,冲击高端的「哲学」20世纪初的欧美国家,滑雪、滑冰、冰球等冰雪运动就成为全民运动,而中国起步晚、底子薄,无论是参与度还是运动场地普及度都偏低。

不过,自2015年北京成功申办冬奥会以后,在各方的推动和支持下,国内民众参与热情日益提高,中国冰雪运动迎来高速发展。截至2021年10月,全国居民参与过冰雪运动的人数达到3.46亿人,冰雪运动参与率达24.56%。

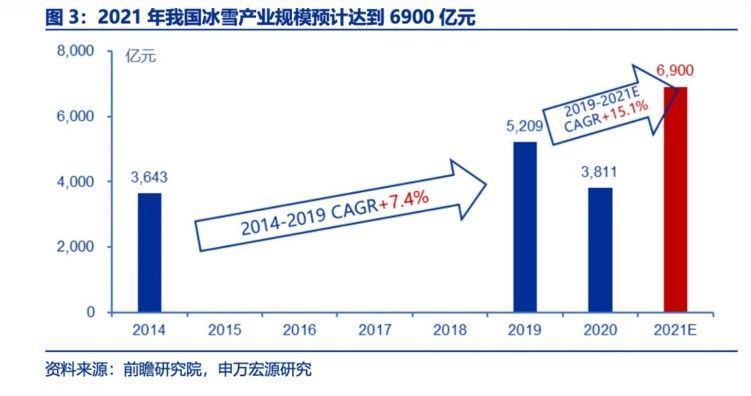

借助冬奥会的“东风”,中国冰雪运动产业更有望迎来大爆发。根据前瞻研究院数据,预计2021年全年冰雪产业规模大幅增长至约6900亿元,近两年复合增速提升至15.1%。假设维持至2025年10000亿元产业规模目标,未来4年年复合增速仍将保持约10%。

文章插图

在冰雪产业链中,C端消费的冰雪装备体量不可小觑,CBNData与天猫体育联合发布的《2020冬季新活力生活趋势报告》也显示,今年冬天滑雪装备的销量同比上升13倍。

不过,冰雪市场长期被国外品牌所垄断,不仅是国内运动品牌对这个领域涉猎不多,消费者对国内品牌的认知度也不强。随着欧美滑雪品牌纷纷落地中国,本土体育用品企业纷纷展开市场布局。

- oppo|暴增548%!欧洲增长最快的中国手机品牌诞生:首次挤进前五名

- 培训班|5980元就能买“个人IP点金术”,网红之路真的可复制?

- |天玑9000的性能如此强劲?vivo X80还未发布就已火到外网

- |2022高颜值的蓝牙耳机有哪些?音质好的蓝牙耳机推荐

- |我对OPPO厂的评价

- 经纪公司|"养成系"运动员的一生:登顶、退役与商业化路径

- 国王的恩赐|腾讯收购《国王的恩赐》系列游戏开发商 1C Entertainment

- 知识|产品视角下的知识图谱构建流程与技术理解

- 用户|三个现象揭示认知心理学与用户体验的关系

- 新能源|挡住理想的“成佛坡”,是新造车的“成佛坡”