文章插图

图片来源@视觉中国

文 | 应习文

“良性循环”与“房住不炒”是当前房地产行业发展的两大关键词。其中,“房住不炒”更多是针对房地产泡沫的限制,而“良性循环”则更侧重于对房地产业健康发展的“托底”政策。在2021年下半年房地产行业出现骤冷的大环境下,2022年也将成为房地产行业探索“良性循环”新发展的关键之年。

短期内,促进房地产业“良性循环”的关键是扭转预期恶化下的行业负反馈螺旋。从更长期的视角来看,在房地产处在基本面变化的历史拐点之上,“良性循环”需要从房企、居民和政府三部门入手,以实现长期的健康发展。

我们提出可以把房地产健康发展需要的宏观指标特征概括为“三个基本匹配”。即在人均居住面积持续增长,住房条件持续改善的基础上,居民购买力与房屋价值增长基本匹配,城镇住房总价值与广义货币总量基本匹配,以及政府部门总负债与城镇住房总价值相匹配。

“良性循环”提出背景:房地产业已处在历史拐点从整个房地产行业发展的基本面来看,当前已经处在了历史拐点之上,此时提出“良性循环”,对于行业实现健康发展至关重要。我们认为房地产行业达到历史拐点主要有三大特征:

一是人口由增长转为下降。

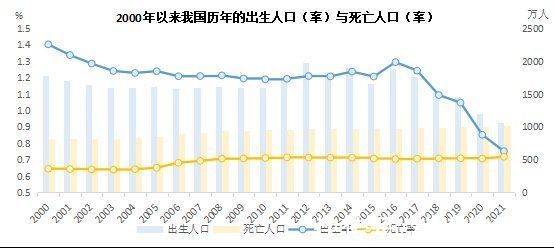

根据国家统计局最新公布的人口数据,2021年全年我国出生人口1062万人,人口出生率为7.52‰,死亡人口1014万人,人口死亡率为7.18‰;人口自然增长率为0.34‰。

文章插图

近十年来,我国出生人口数量下行的趋势越来越明显。2011-2015年,出生人口数都在1600万之上。2016年,全面两孩政策实施,当年出生人口达到1786万人。2017年的出生人口达到1723万人。不过,2018年之后,全面两孩政策实施后的生育势能就已经基本释放,当年出生人口降至1523万人。2019年我国的出生人口下降到1465万人。

2020年以来,新冠疫情的暴发又对生育率形成严重冲击,2020年出生人口为1200万,较2019年出现断崖式下跌。2021年尽管疫情有所控制,国家也颁布了三孩政策,但其效果最快要到2022年才能显现,全年出生人口仅为1062万人,再次出现大幅下跌。

文章插图

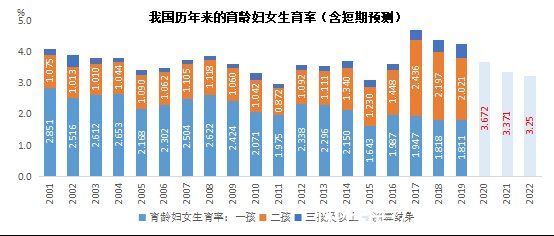

预计2022年三孩政策的效果有限,人口大概率转为负增长。首先是生育过二孩的育龄妇女基数相对较小,目前我国育龄妇女数量为3.2亿,且未来每年大致会减少1000万人,根据前几年二孩的出生数量以及总和生育率大致推算,生育过二孩的育龄妇女数量大致在6000-8000万人;其次,生育过二孩的妇女在放开三孩后的生育意愿,显然会比当初生育二孩时要低不少。保守测算2022年疫情原因消退与三孩政策效果显现,将使我国育龄妇女生育率降幅放缓,全年出生人口在990万人左右,总人口大概率将转为负增长。

文章插图

二是城镇化空间下降,速度放缓。

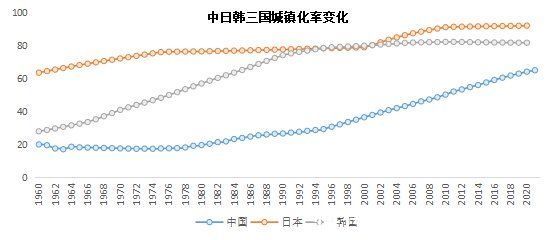

根据国家统计局公布的最新数据,2021年末全国城镇人口9.1亿人,城镇化率为64.7%,较2020年提升0.8个百分点。尽管我国的城镇化进程仍在全球保持领先,但在城镇化率逐步攀升、城乡收入相对差距收窄、农村人居环境不断改善的背景下,城镇化速度正在放缓。2021年我国新增城镇人口1208万人,较2020年1794万人的水平出现明显下降,也是近25年来我国新增城镇人口数量最低的一年。

文章插图

从东亚地区日本和韩国的城镇化进程来看,随着城镇化率的提升,城镇化减速几乎是必然现象。其中,日本和韩国均在城镇化率达到70%以后,出现城镇化率曲线斜率趋平现象。不同的是,日本在2000年左右又一次出现城镇化加速,主要源于町村老人相继离世和日本“市町村大合并”,而并非人口真实流动。而韩国在上世纪80年代末城镇化率达到70%以后就开始逐步减速,城镇化率从70%到80%用了13年时间,而从60%至70%仅用了6年时间。在到达80%后,韩国的城镇化率基本不再上升。

文章插图

2020年开始,我国城镇化也出现减速现象,如果以经济结构较为类似的韩国作为参照,随着城镇化率趋近于70%,城镇化率上升曲线会逐步趋平。考虑到未来我国老龄化趋势严重以及总人口开始下降,不排除城镇化率出现类似日本的二次上升,但并不能带来城镇人口的快速增加(反而是源于农村老人数量的下降)。未来每年新增2000万城镇人口可能已成为历史,预计未来两到三年增长规模应在1000万人左右。